Celeritate au vrut, celeritate au primit. Senatorii juristi si cei din comisia de buget au pregatit deja raspunsul cerut de Finante "cu celeritate", privind notificarea Raiffeisen Bank International legata de darea in plata. Dupa ce au votat unanim legea, senatorii transmit Finantelor ca Parlamentul nu poate fi abordat intr-o maniera "comerciala" si ca nicio structura a Senatului nu are competenta de a se angaja in consultari si negocieri in sensul celor solicitate de Raiffeisen Bank International. Competenta apartine exclusiv Finantelor, mai spun senatorii.

Raspunsul integral il aveti mai jos.

E drept, el nu a fost inca transmis, urmand sa fie semnat, parafat si datat, dar hartiile sunt deja pregatite.

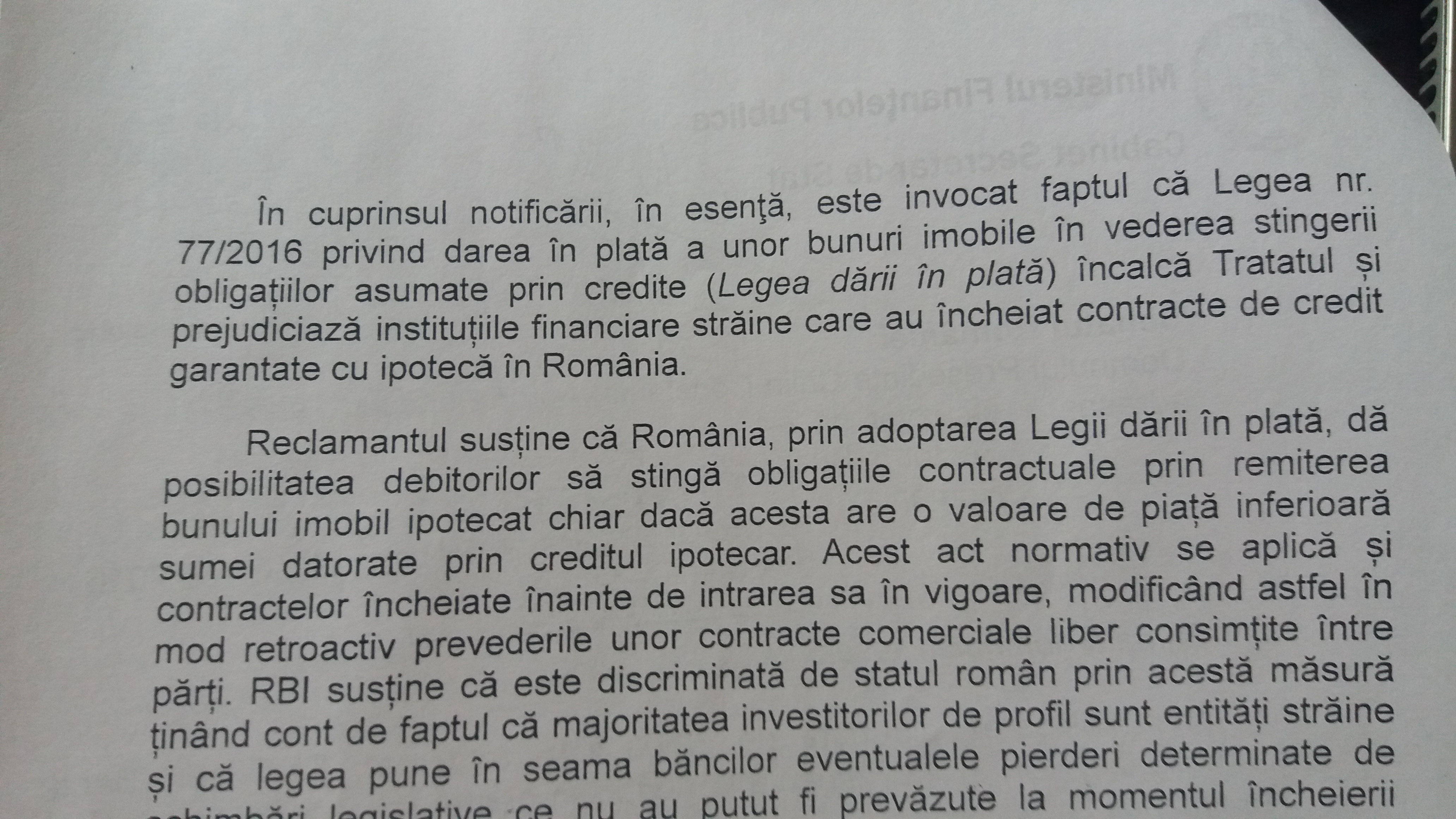

Reamintim ca Finantele au transmis solicitari separate atat sefului Senatului, cat si sefilor de comisii pentru a exprima un punct de vedere cu privire la notificarea Raiffeisen Bank International.

In document e subliniat faptul ca ar fi de dorit "analiza cu celeritate a notificarii", dar si un punct destul de pesimist de vedere al Finantelor, acestea intreband mai degraba retoric "in ce masura apreciati ca prezentul diferent ar mai putea fi solutionat in mod amiabil".

Mai jos, un alt fragment din scrisoarea transmisa de MFP, senatorilor.

Mai jos aveti textul integral al scrisorii transmise de oficialii RBI (click pe jpeg pentru marirea imaginii)

In discutie a intervenit si un membru CA al BNR, dar "pe persoana fizica". Daniel Daianu recomanda Raiffeisen sa renunte la notificare, desi la mijloc sunt bani multi, iar din ratiuni de business RBI e pe punctul de a obtine bani multi de pe urma acestei legi. Interventia lui Daianu, desi apreciata de segmentul celor in favoarea legii darii in plata poate fi catalogata cel putin curioasa, cata vreme BNR s-a exprimat in mod constant in defavoarea legii, atragand atentia, alaturi de MFP ca riscam procese internationale greu de castigat.

- Prof Piperea: Raiffeisen a fost intodeauna un grup privilegiat in Romania

La randul lu, profesorul Gheorghe Piperea, cel care a scris legea darii in plata, scria acum o saptamana pe contul sau de Facebook:

1. La ICSID, procesele arbitrale tind la protectia investitiilor impotriva masurilor de expropriere luate de statele membre ale Tratatului multilateral operational in cadrul Bancii Mondiale inca din 1956 si semnat de Romania in 1974; trebuie sa fie vorba, deci, de o investitie; sa vedem ce investitie are Raiffeisen; avand in vedere ca toti bancherii plang pe umarul deponentilor, aratand mereu ca, daca sunt periclitate afacerile bancare, sunt periclitate depozitele Clientilor, inseamna ca nu exista nicio investitie a bancii si nici a actionarului; daca nu sunt creati din nimic, cu ocazia actului juridic al imprumutului (asa cum ne invata dl Isarescu in urma cu ceva timp, cand ne spunea ca bankingul e un fel de alchimie, adica de vrajitorie), atunci banii dati cu imprumut sunt ai deponentilor, si nu ai bancii; pe de alta parte, trebuie sa fie vorba de o proprietate si de o expropriere; Raiffeisen se plange ca, fiind nevoita sa puna un provizion de 49 de mil de euro, din teama de efectele darii in plata, a avut un profit mai mic decat cel preconizat; dar banii din provizion sunt banii bancii, tinuti in pastrare la BNR; ei revin bancii dupa ce va fi trecut pericolul; deci, nu e vorba de nicio expropriere, caic banii din acel provizion sunt in continuare ai bancii, si nu ai statului; iar provizionul respectiv a fost, oricum, pus gresit, fiind ghidat doar de panica irationala fata de legea darii in plata (si, eventual, de intentia de a presa autoritatile romane cu pericole inventate si cu actiuni la instantele internationala pentru ca zisele autoritati si-au permis sa emita o lege care nu e in concordanta cu interesele de moment ale bancii); Raiffeisen nu a avut mai mult de 3-400 de dari in plata, deci provizionul respectiv este mult exagerat;

2. Profitul si cuantumul sau depind de o multime de fapte, precum si de (in)competenta manageriala; nu se poate construi o legatura cauzala intre acel provizion de 49 de mil si reducerea profitului Raiffeisen; spre exemplu, falimentul Astra Asigurari, previzibil pentru niste profesionisti care se respecta, a cauzat bancii Raiffeisen, de unul singur, un provizion de 530 de mil euro, provizion care va ramane blocat pe tot timpul falimentului Astra Asigurari (5-6 ani de acum incolo); in mod evident, acesta este un element substantial de reducere a profitului, dar Raiffeisen nu spune o vorba despre acest cost inregistrat neatent (ca sa ma exprim elegant) in contabilitate;

3. Raiffeisen a fost intodeauna un grup privilegiat in Romania, fiind prezent in toate marile afaceri publice – pe seama statului si a autoritatilor locale, Grupul Raiffeisen a facut mereu profit enorm; un exemplu concludent este emisiunea de obligatiuni, in valoare de 550 mil euro, a municipalitatii Bucuresti, emisiune pe care a intermediat-o exclusiv Raifeisen Capital; la fel, programul Prima casa, in valoare de peste 33 mld lei (2009-2016), la care Raiffeisen este unul dintre campioni; nu se poate pretine ca, in business, sa castigi mereu, inclusiv prin pastrarea tututor privilegiilor;

4. Nu exista nici macar speranta legitima de profit pentru Raiffeisen; cei care isi dau casa in plata sau cei care cer sa li se stearga datoria ramasa dupa executarea silita si evacuarea din locuinta familiala sunt, oricum, faliti, neputind sa mai plateasca nimic dupa darea in plata sau executarea silita; asadar, astfel de persoane sunt, oricum, un risc sistemic pentru banci; nu se mai poate face profit de pe urma unui debitor de pe care s-au luat de mult camasa, plus 7 piei; singurul “profit” pe care il spera Raiffeisen este ca acesti robi ai datoriei sa fie cesionati unor colectori de creante, cu 0,2%-2% din valoarea creantei ramase de recuperat, in asa fel incat Raiffeisen sa poata sa bifeze un obiectiv in demersurile fata de BNR – reducerea creditelor neperformante; in plus, contractele de credit ale Raiffeisen sunt impanate cu clauze abusive, fiind de natura a determina continuu plati nedatorate, culegerea acestora fiind pur si simplu ilegitima si imorala; un asemenea profit nu poate fi certificat de ICSID, intrucat este nelegitim.

In fine, e bine de spus ca demersul la ICSID este necredibil, intrucat e facut in preajma deciziei Curtii Constitutionale referitoare la legea DIP. Este evident ca e vorba de o fortare a acestei decizii, adaugata la multiple alte presiuni la adresa judecatorilor CC.

In final : curand, platile din bugetele de PR pentru diversele publicatii sau canale de difuzare amicale cu bancile se vor opri. Ce e mult, strica. Ce e ineficient, falimenteaza. A bon entendeur, salut!

- Care e de fapt miza acestor discutii?

Austriecii spun ca s-a incalcat un Tratat international (vezi aici detalii), lucru asupra caruia Statul a fost prevenit (vezi detalii) si ca asta nu va ramane fara consecinte financiare. Aceste eventuale consecinte vor fi platite de la buget, dupa cum spune legea.

Curtea Constitutionala va analiza in 11 octombrie deja celebra lege pentru a vedea daca este constitutionala sau nu. Indiferent insa de decizia CCR, notificarea Raiffeisen merge mai departe, austriecii neparand sa tina cont de recomandarea lui Daianu de a se "smeri".

Prin urmare, s-ar putea sa asistam la un paradox: e propusa o lege cu grave carente constitutionale (vezi detalii) , legea e promulgata de Presedinte fara s-o atace la CCR pentru ca e "in regula", premierul spune si el ca nu va ataca la Curtea Constitutionala, Raiffeisen spune ca nu e deloc in regula si notifica Romania. In tara urmeaza chiar de maine conferinte pe aceeasi tema (vezi detalii), iar cei din Finante sunt disperati ca nu prea vad cum s-ar putea rezolva problema fara sa dam bani de la buget. Adica din banii fiecaruia dintre noi.

Repet: o forma de a sprijini cazurile sociale trebuia gasita, dar nu printr-o lege care sa permita si celor cu 8 credite, de pilda, sa dea in plata. Se puteau gasi punctual solutii fiscal-bugetare de a-i ajuta direct pe cei care nu faceau fata ratelor, fara a-i pune pe toti la plata- si pe cei care nu vor si pe cei care nu pot plati.