"Este o lege facuta mai putin pentru indivizi si mai mult pentru anumite persoane. Am fost si eu de acord cu parerea exprimata referitor la aplicarea in timp a acestei legi. Cred si eu ca anumite dispozitii din aceasta lege sunt infestate de veninul neconstitutionalitatii mai exact de veninul retroactivitatii", a spus miercuri decanul Facultatii de Drept, Flavius Baias, cu privire la legea darii in plata. Baias a deschis astfel o dezbatere pe marginea efectelor acestei legi la 5 luni de la intrarea ei in vigoare.

Printre vorbitori s-au numarat specialisti in drept fra parti-pris-uri bancare: Prof. univ. dr. Marian Nicolae, Conf. univ. dr. Radu Rizoiu si Conf. univ. Dr. Ionuț Florin Popa (ambii din Bucuresti), Facultatea de Drept, Universitatea Babes – Bolyai, Cluj Napoca si Prof. univ. Dr. Lucian Bercea, Decan, Facultatea de Drept, Universitatea de Vest, Timișoara. Conferinta a fost organizata de Facultatea de Drept, Revista Romana de Drept Prvat si de Institutul de Politici Publice.

Legea nu este o solutie pentru debitorii cu probleme de solvabilitate, pentru ca legea spune ca dupa ce dai in plata trebuie sa evacuezi locuinta, spun autorii studiului prezentat miercuri.

Alte concluzii ale studiului:

• Aceasta lege este folosita si de catre cei care nu mai vor sa isi plateasca creditele. Solutia trebuia sa vizeze pastrarea locuintei de catre clienti nu restituirea casei, bancii. Negocierea directa din pacate nu se intampla. Ar fi trebuit analizata situatia contextuala a foiecarui debitor, ceea ce iar nu se intampla.

• Romanii isi doresc in proportie de 70% o lege pentru cei care nu mai pot plati ratele.

• Majoritatea creditelor date in plata sunt imprumuturi care nu au intarzieri semnificativa la plata ratelor. Unul din 10 debitori dau in plata mai multe imobile, exista si firme care dau in plata.

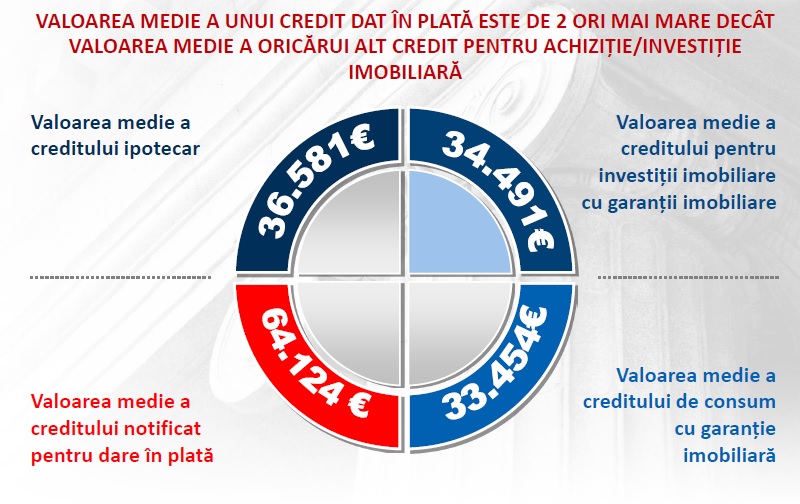

• Caracterul social al legii este diluat de lipsa alternativelor de locuire pentru cei care dau în plată imobilul cu destinație de locuință;

• Deși așteptările în raport cu apariția legii erau legate de cei care nu își mai pot permite să plătească datoriile la bănci, realitatea arată că legea este folosită (și) de cei care nu mai vor să plătească. Puțin peste jumătate dintre creditele notificate pentru dare în plată au întârzieri la plată mai mari de 90 de zile. Restul sunt credite care nu înregistrează întârzieri semnificative la plata ratelor.

• 10% dintre debitori au notificat spre dare în plată cel putin 2 imobile;

• 1% dintre notificări sunt făcute nu de persoane fizice, care nu își mai pot plăti ratele la casă, ci de societăți comerciale

•De asemenea, interesul ridicat al celor care dau în plată terenuri sau mai mult de un imobil ridică semne de întrebare cu privire la beneficiarii reali ai acestei reglementări

•Peste un sfert din notificările de dare în plată la creditele de consum garantate cu ipotecă pe un imobil sunt pentru mai multe imobile;

•5% din cei care au luat un credit de consum garantat cu ipotecă vor să dea în plată terenuri

•O parte dintre clienții ce au formulat notificări nu s-au mai prezentat la notar pentru a semna actul de dare în plată

Curtea Constitutionala va dezbate pe 11 octombrie exceptiile de neconstitutionalitate ridicate in privinta legii darii in plata, potrivit unor surse din cadrul institutiei, pana in acest moment fiind depuse la CCR aproape 250 de sesizari din partea bancilor, care se opun modului de aplicare al legii.

Printre bancile cu cele mai multe sesizari se afla Raiffeisen, cu 48 de dosare, Bancpost, cu 38 de dosare, Banca Transilvania, cu 33 de dosare, Banca Romaneasca, cu 31 de dosare, si OTP, cu 20 de dosare.

Ele vor putea fi depuse in continuare, judecatorii CCR urmand cel mai probabil sa le conexeze pentru a le discuta impreuna, pe 11 octombrie.

In unele dosare au fost ridicate exceptii de neconstitutionalitate cu privire la Legea darii in plata in ansamblu, insa majoritatea se refera la cateva articole precise. Printre cele mai contestate prevederi din lege se afla cea privind aplicarea legii atat asupra contractelor de credit aflate in derulare la momentul intrarii in vigoare a darii in plata, cat si asupra contractelor incheiate dupa aceasta data. Bancile ar putea invoca astfel elemente de neconstitutionalitate cu privire la un posibil efect retroactiv al legii, fapt interzis de Constitutie.

Intregul studiu poate fi citit aici.

Context

Legea darii in plata a intrat in vigoare pe 13 mai.

Strict tehnic, cand titularul nu mai poate plati ratele, va trimite o notificare bancii prin care anunta ca vrea sa ii transmita dreptul de proprietate. Din acel moment, omul nu va mai fi dator bancii, iar banca nu va mai avea dreptul sa recupereze intreaga valoare a imprumutului oferit, ci ar ramane doar cu casa. Nu se va putea duce catre alte proprietati ale debitorului sau catre alte venituri ale acestuia.

Persoanele care vor putea beneficia de aceasta lege trebuie sa fie consumatori persoane fizice, cu credite imobiliare/ipotecare de maxim 250.000 de euro, inclusiv credite de nevoi personale cu ipoteca, conditia fiind ca finantarile sa fi fost contractate pentru achizitia, constructia, extinderea, modernizarea, amenajarea sau reabilitarea unui imobil cu destinatia de locuinta sau garantia sa include cel putin un imobil cu destinatia de locuinta.

De asemenea, legea se aplica si debitorilor care au fost deja executati silit de catre banci.

Guvernatorul Bancii Nationale a Romaniei (BNR), Mugur Isarescu, declara, recent, ca un numar de 3.398 de debitori au depus 3.907 notificari catre 24 de banci dupa intrarea in vigoare a legii darii in plata, valoarea creditelor aferente fiind de 1,13 miliarde lei, ceea ce reprezinta 2% din valoarea totala a imprumuturilor ipotecare. In aproape doua treimi din cazuri - 64% -, valoarea creditului ramas de rambursat este mai mare decat valoarea garantiei.