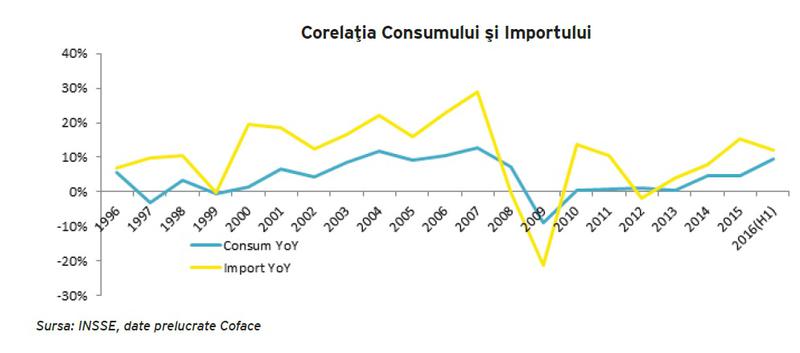

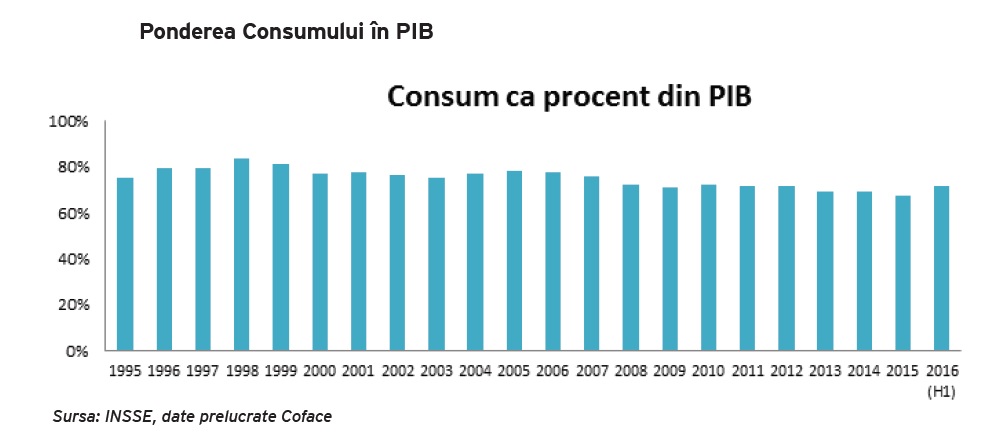

Ca la noi consumul creste intr-un ritm triplu fata de cresterea economiei nu mai e un secret, cifrele fiind confirmate de Institutul National de Statistica. Asta a fost modelul nostru de crestere si probabil ca va ramane pentru inca o bucata de vreme. Ponderea consumului in produsul intern brut a avut in ultimii 20 de ani o medie de 75%, cu foarte mici variatii. Acest model nu are efecte benefice in economie, intrucat sunt direct legate de importuri, neavand efect de tractiune pentru industria locala. Vezi in text un insight realizat de Coface si EY, sau descarca si citeste din atasament intregul studiu.

Corelatia pozitiva puternica intre consum si importuri este amplificata si de oferta interna inelastica, caracterizata de produse cu valoare adaugata redusa sau foarte putin diversificata (in special pe zona echipamentelor electronice). Mai mult decat atat, consumul este orientat in special catre directii care nu genereaza un efect de tractiune a productiei industriale, spun autorii studiului (vezi atasamentul)

Astfel, conform ultimelor cifre publicate de INS, cifra de afaceri din comertul cu amanuntul a inregistrat o crestere de 15,9% in primele opt luni ale anului curent comparativ cu aceeasi perioada a anului anterior, in conditiile in care avansul a fost sustinut atat de cresterea consumului in randul produselor alimentare, bauturi si tutun (+19,6%), in timp ce consumul pentru produsele nealimentare a crescut cu 15,3% iar consumul de carburant a inregistrat un avans de 11,3%.

Alergatura dupa cumparaturi va ramane la cote inalte pe baza urmatoarelor premise:

- salariile au crescut in primele opt luni ale anului curent de 14,5% in termeni nominali, respectiv 14,71% in termeni reali

- cresterea masiva a salariilor din sectorul public, respectiv cu +25% in sanatate (incepand cu octombrie 2015), +15% invatamant (incepand cu decembrie 2015) si +10% pentru restul sectoarelor publice (incepand cu decembrie 2015)

- reducerea TVA pentru produsele alimentare de la 24% la 9% incepand cu luna Iunie 2015, si scaderea generalizata a TVA la 20% incepand cu ianuarie 2016 si la 19% cu ianuarie 2017;

- cresterea medie a pensiilor cu 5% incepand cu Ianuarie 2016;

- cresterea salariului minim pe economie cu 19% incepand cu luna Mai 2016 (urmat de alte cresteri importante in ultimii ani, respectiv 10% in anul 2013, 13% in anul 2014, 16% in anul 2015);

- rate de dobanda foarte scazute pentru creditele noi contractate lei.

Cresterea consumului observata la nivel macroeconomic se reflecta si in randul firmelor din piata FMCG. Analizand evolutia numarului de companii care au depus declaratiile financiare si care se incadreaza in sectoarele listate anterior, observam o scadere cu 17% a numarului de companii, de la nivelul inregistrat in anul 2008, respectiv 9.206, la 7.575 in anul 2015.

Faptul ca in perioada 2008-2015 veniturile inregistrate au crescut cu 26% iar numarul companiilor scade cu 17% confirma o crestere a nivelului de consolidare in piata prin concentrarea veniturilor in randul companiilor mai mari, in timp ce firmele mici nu pot face fata concurentei cu marile lanturi de retail si isi intrerup activitatea.

Cateva cifre:

- Companiile din FMCG cu venituri de peste 1 mil EUR in anul 2015 reprezinta 20% din totalul companiilor cu activitate dar genereaza peste 96% din veniturile consolidate, comparative cu 90% in anul 2008. Si asta in conditiile in care numarul de companii care si-au intrerupt activitatea a fost net superior celor nou inregistrate, sectoarele cu cel mai mare raport din acest punct de vedere fiind comertul cu ridicata al bauturilor, al altor alimente (inclusiv peste, crustacee, moluste) si comertul nespecializat de produse alimentare, bauturi si tutun (media inregistrata de aceste trei sectoare fiind de 3,4 companii care si-au intrerupt activitatea la fiecare companie nou inregistrata). Aceasta evolutie confirma inlocuirea comertului traditional cu cel modern.

- Cresterea vanzarilor raportata de companiile care activeaza in sectorul produselor de larg consum se reflecta si in evolutia profitabilitatii consolidate. Marginea neta inregistrata la nivel sectorial pentru anul 2015 a fost de 2,16%, in crestere constanta in ultimii patru ani si in conditiile in care toate sectoarele selectate au inregistrat un rezultat consolidat pozitiv in anul 2015.

- De remarcat imbunatatirea semnificativa a performantei financiare de catre companiile care activeaza in comertul cu ridicata al fructelor si legumelor, care au inregistrat o margine neta de 1,74% in anul 2015, comparativ cu o pierdere de 0,51% in anul anterior, in timp ce acest sector a inregistrat cea mai mare crestere a veniturilor, respectiv +22%. O dinamica similara a profitabilitatii se inregistreaza si in comertul cu ridicata al carnii.

- La polul opus se afla firmele care activeaza in sectorul comertului cu ridicata al zaharului, ciocolatei si produselor zaharoase, care inregistreaza o marja comerciala neta in anul 2015 de 1,45% , comparativ cu 6,23% in anul anterior, in timp ce veniturile au scazut cel mai mult in acest sector, respectiv -20%.

9 concluzii despre firmele din FMCG si afacerile acestora

- 1. Canalele pentru finantarea consumului nu sunt sustenabile pe termen lung. Practic, salariul mediu a crescut nominal cu 46% in ultimii cinci ani, in conditiile in care productivitatea a fost relativ constanta in aceeasi perioada. Aceasta dinamica erodeaza competitivitatea firmelor romanesti, si nu poate continua pe termen lung fara un efect negativ de bumerang.

- 2. In perioada 2008-2015, veniturile companiile care activeaza in sectorul FMCG au crescut cu 26%, in timp ce numarul acestor companii a scazut cu 17%. Aceasta confirma o crestere a nivelului de consolidare in piata FMCG, prin concentrarea veniturilor in randul companiilor mai mari, in timp ce firmele mici nu pot face fata concurentei cu marile lanturi de retail si isi intrerup activitatea;

- 3. Doua din zece companii care activeaza in FMCG inregistreaza venituri mai mari de 1 mil EUR. Acestea genereaza 96% din veniturile inregistrate la nivel sectorial. Desi in usoara crestere, marja comerciala ramane mica la nivel consolidat, respectiv 2,16%. Dupa trei ani de crestere, investitiile se tempereaza, din cauza lipsei de predictibilitate pe termen lung;

- 5. Coface a analizat pe parcursul ultimului an circa un sfert din firmele din sectorul FMCG, ponderea acestora in total venituri la nivel de sector fiindde aproape 80%. Trei din 4 companii au risc de insolventa peste medie in urmatoarele 12 luni;

- 5. Pentru a-si mari productivitatea, inclusiv marjele comerciale si asa foarte mici, organizatiile au la indemana introducerea robotilor (Robotics Process Automation - RPA). RPA este prima etapa atunci cand vorbim de Inteligenta Artificiala si are rolul de a degreva oamenii de sarcini repetitive si/ sau cu valoarea adaugata scazuta. Cele mai vizate departamente unde implentarea s-a realizat cu succes pana acum sunt sunt cel (a) financiar, (b) lantul de aprovizionare (eng. supply chain) si (c) resurse umane.

- 6. Companiile din FMCG (si nu numai) care au Centre de Servicii Comune (eng. Shared Service Centers) au inceput deja implementarea tehnologiei RPA cu scopul cresterii productivitatii si reducerii costurilor. Astfel, retentia angajatilor nu mai devine o problema.

- 7. Desi termenul de Big Data este folosit dinainte de cel de Inteligenta Artificala, observam ca exista un gol in piata pentru implementarea unor astfel de (sub)departamente. Lipsa capitalului intelectual si nefolosirea expertilor sunt principalele cauze.

- 8. Departamentul de vanzari, in special cel de Business-to-Business, ramane in continuare cu un rol crucial pentru cresterea firmei, compensand scaderile consumului privat in perioade de recesiune. E necesara o forta de vanzari care (1) sa imbine o organigrama adecvata ce deserveste un numar optim de clienti, (2) sa fie flexibila in momentul in care negociaza cu clientul (ex: limita de credit, termen de plata etc) si (3) sa ofere programe de loializare cu valoare adaugata reala.

- 9. Toate industriile trec prin schimbari radicale, in medie, o data la trei ani. Sectorul FMCG nu face exceptie. Fara un management al schimbarii organizatiile risca sa fie nepregatite si sa ramana in urma celor care inoveaza si care atrag atat clientii dornici de nou si inovatie, dar si pe cei mai buni angajati dornici de a primi sansa de a crea ceva cu totul revolutionar - the next big thing.