"Economisirea bancara este caracterizata de mari inegalitaticu privire la nivelul sumelor depuse in banci de catre romani: Din cele aproximativ 10 milioane de persoane care au depozite, 40% detin in medie doar 21 de lei. Aproximativ 2 milioane de persoane au depozite de pana in 1000 de lei (depozitul mediu fiind de circa 400 de lei), iar 5% din deponenti detin trei sferturi din totalul depozitelor", a spus marti Liviu Voinea, cu ocazia prezentarii editiei de iarna a Raportului privind Stabilitatea. Voinea a mai precizat ca 136 de persoane au depuse in banci in medie 25,8 milioane lei/depozit). Reamintim ca in Romania, depozitele sunt garantate in limita a 100.000 de euro.

- Procesul de economisire a continuat tendinta din ultimii ani. Activele financiare s-au majorat cu 4% in perioada ianuarie - iunie 2016, comparativ cu 5% in anul 2015 si 7% in anul 2014. Categoriile de active financiare care au inregistrat cele mai importante cresteri in primul semestru al anului 2016 au fost depozitele (cu 7,8 miliarde lei, respectiv 5,2% in perioada ianuarie - iunie 2016, comparativ cu 13% in intervalul iunie - decembrie 2015), actiunile (cu 6 miliarde lei, din care 1,9 miliarde sub forma de actiuni cotate) si contributiile la fondurile de pensii (cu 3 miliarde lei in perioada ianuarie - iunie 2016), in timp ce instrumentele cu venit fix au inregistrat scaderi (cu 0,9 miliarde lei).

- Analiza in structura a detinerilor de active financiare de catre populatie confirma lipsa unei diversificari adecvate a instrumentelor de economisire si investitie. Depozitele continua sa reprezinte principala forma de economisire (59% in total active lichide sau 29% din total active financiare detinute de catre populatie, iunie 2016)

- Avem o pondere semnificativa a activelor cu un grad redus de lichiditate (aprox. 50%).

- Volumul depozitelor la nivelul sistemului bancar romanesc era de 241,9 miliarde lei la iunie 2016, din care 154,2 miliarde lei constituiau depozitele aferente persoanelor fizice. Majoritatea depozitelor detinute de populatie sunt denominate in lei (63%).

- In ceea ce priveste structura pe valute, cea mai mare parte a depozitelor sunt denominate in euro (31% din total), in timp ce volumul de depozite in CHF reprezinta sub 1% din total.

- Pe termen scurt, mentinerea ratelor de dobanda la nivelul actual (1,08% in medie pentru depozitele in lei, respectiv 0,4% pentru depozitele in euro, iunie 2016) ar putea sa reduca preferinta pentru economisire in favoarea consumului, desi sunt si analize care arata contrariul

- Pe de alta parte, pe termen mediu si lung, gradul redus de incluziune si de educatie financiara, accentuarea procesului de imbatranire a populatiei si intensificarea migratiei, in special in randul tinerilor, vor contribui la diminuarea ratei de economisire a populatiei

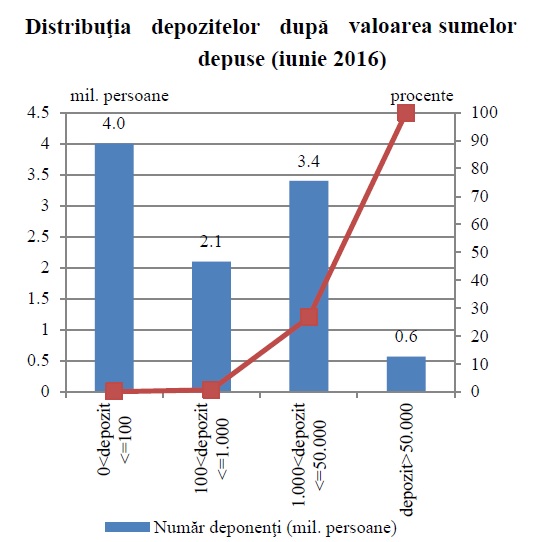

- Apelarea la servicii financiare in Romania este la un nivel redus. De altfel, statisticile internationale arata faptul ca Romania are printre cele mai scazute valori ale gradului de incluziune financiara intre tarile din regiune). Mai mult, un numar relativ mare al persoanelor care detin conturi la institutiile de credit apeleaza intr-un grad redus la servicii financiare, utilizand conturile deschise la institutiile de credit doar pentru incasarea unor sume (de exemplu salarii, pensii, burse), alte tranzactii fiind realizate in numerar (aprox. 4 milioane de deponenti au o detineri de pana in 100 de lei)

- Orientarea modelului de afaceri al bancilor catre oferirea unor servicii financiare care sa surprinda mai bine nevoile populatiei ar putea contribui la cresterea gradului de incluziune financiara in Romania.

- Economisirea bancara este caracterizata de inegalitati importante. Analiza in detaliu a detinerilor principalelor categorii de deponenti (cu sume de peste 100 de lei), indica o asimetrie importanta a distributiei sumelor depuse in conturi la institutiile de credit. Astfel, aproximativ 2 milioane de persoane au depozite de pana in 1000 de lei (depozitul mediu fiind de aprox. 400 de lei), in timp ce alte 1,2 milioane persoane au depozite cu valori intre 10.000 de lei si 50.000 de lei (valoarea depozitului mediu fiind de 23.000 lei). In acelasi timp, aproximativ 0,6 milioane deponenti (5,6% din numarul total de deponenti) au depozite mai mari de 50.000 lei si cumuleaza 73,3% din valoarea totala a depozitelor bancare din Romania.

- In ceea ce priveste garantarea depozitelor, acesta este la un nivel adecvat. Ponderea depozitelor peste plafonul de garantare (100.000 euro) este redusa (18% ca volum si de sub 1% ca numar de persoane). Mai mult, cele aprox. 250.000 de persoane cu economii ce depasesc plafonul de garantare au depozite de valori foarte mari, in medie de 2 ori peste plafonul de garantare a depozitelor.

"Avutia neta a populatiei a crescut in anul 2015 intr-un ritm sustinut (7,1% fata de anul anterior) Evolutia avutiei nete este rezultatul atat al majorarii venitului disponibil, cat si al evolutiei pozitive a preturilor activelor. Activele imobiliare au continuat sa reprezinte principala componenta a avutiei nete a populatiei", a mai spus marti Voinea.