"Nu retractez declaratia initiala privind noua procedura de anulare a inregistrarii in scopuri de TVA, ci dimpotriva. Imi exprim totala ingrijorare fata de contribuabili, pentru ca aplicatia soft a ANAF va selecta lunar, in mod automat, contribuabilii la care se va anula codul de TVA. Aceasta afirmatie a mea se bazeaza pe art. 2, alin. (1) din anexa nr. 4 la OPANAF nr. 605/2017 pe care le redam mai jos, pentru a cititorii sa fie corect informati", spune consultantul Adrian Benta, in replica la acuzatiile aduse de ANAF (foto mai jos).

Procedura se aplica persoanelor impozabile care prezinta risc fiscal, in urma selectiei efectuate lunar, in mod

automat, prin intermediul aplicatiei informatice dezvoltata la nivel central, in baza criteriilor stabilite de organul fiscal central. Indicatorii de risc utilizati pentru selectia automata a persoanelor impozabile supuse prezentei proceduri se stabilesc in scopul prevenirii si limitarii utilizarii abuzive sau frauduloase a inregistrarii in scopuri de TVA.

In ciuda faptului ca in ANAF lucreaza oameni minunati, foarte bine pregatiti profesional, in opinia mea, institutia ANAF in ansamblul sau este departe de a intelege activitatea contribuabilului, de evalua capacitatea unui contribuabil de a fi platitor de TVA, dovada a faptului ca in unele regiuni ale tarii, cum ar fi Suceava, instantele de judecata desfiinteaza mai mult de 62% din deciziile de impunere emise de ANAF.

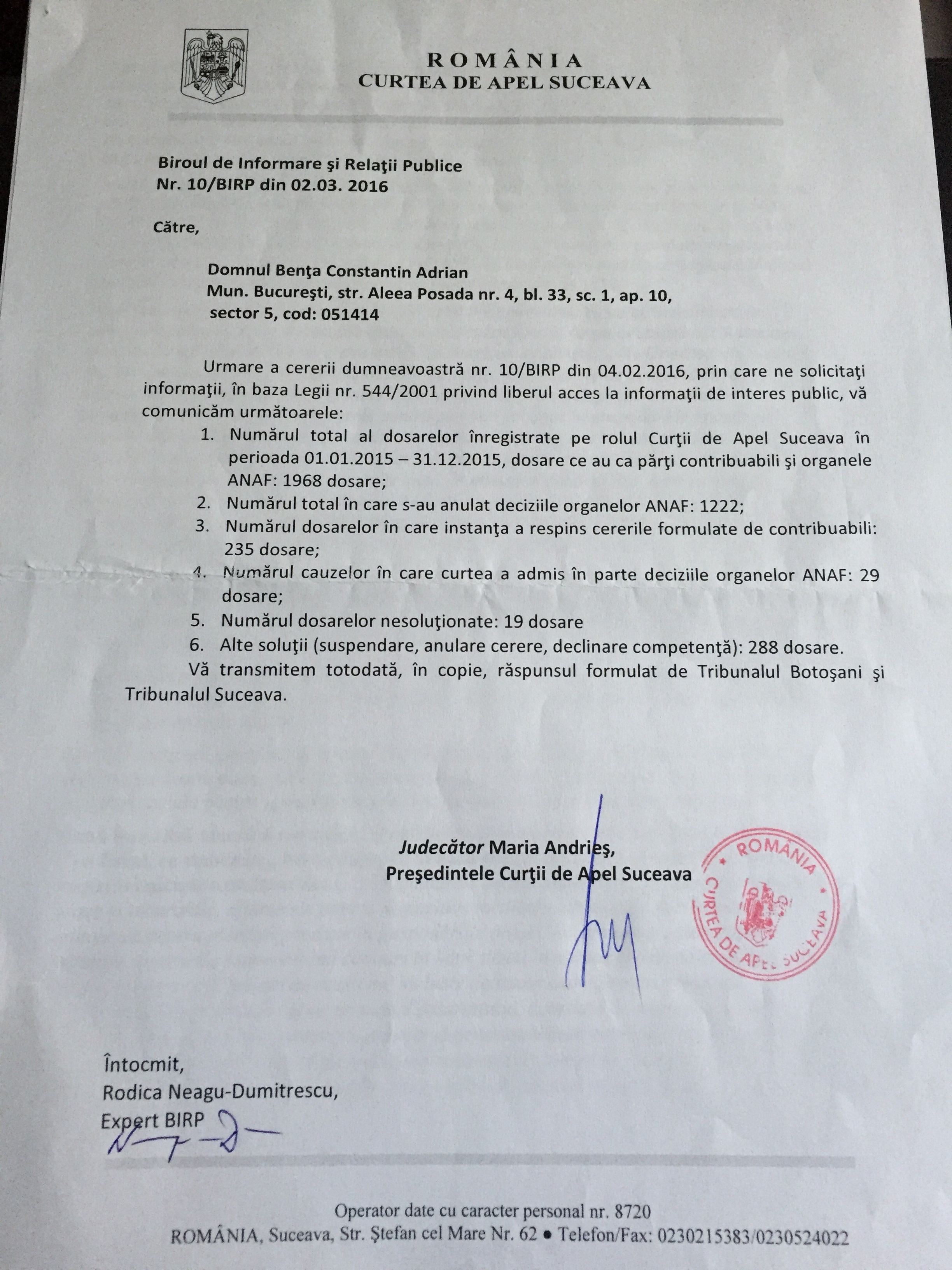

"Astfel din cele 1968 de decizii de impunere contestate in instanta, Curtea de Apel Suceava a desfiintat un numar de 1222 decizii. Daca luam in considerare ca anterior procedurii judiciare a existat o contestatie respinsa, de alte persoane lucratoare in sistemul fiscal, vedem ca amplitudinea erorilor facute de personalul ANAF, fata de contribuabil, este mult mai mare. Vezi Adresa Curtii de Apel Suceava nr. 10/2016.

In acest context, imi manifest deplina disponibilitate, la colaborarea cu specialistii ANAF pentru a identifica o solutie corecta si practica in aceasta directie procedurala ce vizeaza un domeniu atat de important ca anularea codului de TVA, mai spune Adrian Benta.