Unii economisti au sustinut ca marimea veniturilor bugetare masurate ca procent din PIB este prea mica in Romania, daca ne comparam cu media Uniunii Europene. In perioada 1990-2016, in tara noastra, valoarea medie a acestui indicator a fost de 31,7% din PIB. Din acest motiv, in viziunea acestor economisti, o serie de servicii si bunuri publice nu pot fi oferite la nivelul mediu din Uniune. In viziunea lor, modalitatea in care ar trebui sa crestem veniturile din impozite ca procent din PIB este o mai buna colectare, o extindere a bazei de impozitare si o crestere a ratelor statutare de impozitare. Primele doua masuri sunt intotdeauna de dorit, dar cresterea ratelor de impozitare are multe efecte perverse.

Totuși, în funcție de doctrina lor economică, unele guverne democratic alese ar putea dori să crească ratele de impozitare, sprijinindu-se teoretic pe concepția că vor putea astfel să crească veniturile bugetare ca procent din PIB și, subsecvent, mărimea și calitatea ofertei de bunuri și servicii publice.

Referitor la această concepție, în acest articol susțin două afirmațiii. Prima este aceea că o eventuală creștere a ratelor de impozitare, indiferent de magnitudine, nu ar duce în mod sustenabil la creșterea veniturilor bugetare ca procent din PIB (sau, alternativ, a poverii fiscale, adică a veniturilor din impozite ca procent din PIB), dacă este aplicată înainte ca țara să îndeplinească două condiții: a) să atingă un nivel de dezvoltare economică relativ înalt, reflectat prin situarea indicatorului PIB per capita peste o anumită valoare, și (b) să aibă un grad adecvat de aplicare a domniei legii, reflectat prin drepturi de proprietate clare și bine protejate, un grad înalt de integritate a guvernului și o efectivitate înaltă a sistemului judiciar . A doua afirmație, pe care o notez cu „c)” pentru a face mai ușoară referirea ulterioară la ea, este aceasta: c) nu este necesar ca veniturile bugetare ca procent din PIB să fie relativ mari pentru ca o țară să poată satisface cererea de bunuri și servicii publice.

În sprijinul acestor afirmații mai întâi prezint unele corelații care există între indicatorii menționați pentru un număr mare de țări. Apoi, arăt că cele două condiții menționate mai sus la punctele a) și b), precum și afirmația c) sunt consecințe logice ale acestor corelații. În final arăt în ce măsură țara noastră îndeplinește în prezent condițiile pentru a crește sustenabil veniturile bugetare ca procent din PIB.

- I. Corelațiile

Pentru a identifica corelațiile dintre indicatorii menționați mai sus (venituri bugetare ca procent din PIB, PIB per capita, drepturi de proprietate clare, integritate a guvernului) am folosit datele acoperind perioada 1980-2016 pentru un număr de țări variind între 155 și 178, în funcție de disponibilitatea datelor. Corelațiile pe care le-am identificat între indicatorii menționați și pe care le prezint grafic în anexele 1-35 din atașamentul PDF, sunt următoarele:

1. Cu cât este mai mare valoare PB per capita, cu atât sunt mai mari veniturile begetare ca procent din PIB. Această corelație există și dacă în loc de veniturile bugetare ca procent din PIB se utilizează „povara fiscală”, adică veniturile din impozite ca procent din PIB (Anexa. ). Cu alte cuvinte, valorile mediii ale veniturilor bugetare ca procent din PIB sunt mai mari pentru țările dezvoltate comparatv cu țările mai puțin dezvoltate. Din datele prezentate se vede că această corelație o fost mai puternică în perioadele în care economia mondială a fost în expansiune.

2. Cu cât guvernele sunt mai integre și drepturile de proprietate mai clare și mai bine protejate, cu atât PIB per capita este mai înalt. Aceste corelații sunt foarte solide. Corelația dintre PIB per capita și integritatea guvernului este mai puternică decât corelația dintre PIB per capita și drepturile de proprietate, dar diferențele sunt mici.

3. Rate înalte sau joase de impozitare pot fi întâlnite atât în țările în care există un grad înalt de domnie a legii, cât și în țările democratice în care există un grad scăzut de domnie a legii. Cu alte cuvinte, corelația dintre integritatea guvernului și veniturile bugetare ca procent din PIB, ca și corelația dintre drepturile de proprietate și veniturile bugetare ca procent din PIB, este slabă. Această situație se explică prin factori culturali, educaționali și istorici.

- II. Consecințe ale celor trei corelații

Din cele trei corelații se deduc ușor trei consecințe care arată în mod clar ce este necesar și ce nu este necesar referitor la nivelul și la variațiile veniturilor bugetare ca procent din PIB, când acestea din urmă sunt privite pe temen lung. Astfel, corealțiile de mai sus pot fi traduse în termeni de obiective și decizii strategice astfel:

(i) Pentru a crește sustenabil ratele de impozitare cu scopul de a crește veniturile bugetare ca procent din PIB, o economie are nevoie mai întâi să ajungă la un anumit nivel de dezvoltare. Este evident că această consecință este echivalentul condiției a) de mai sus. Aceasta înseamnă că măsurile structurale care duc la accelerarea creșterii economice sunt cele mai importante măsuri și trebuie promovate înainte de creșterea ratelor de impozitare la niveluri care ar duce volumul veniturilor bugetare ca procent din PIB, spre exemplu, la nivelul mediu din Uniunea Europeană. Între aceste măsuri în mod tradițional se includ cele vizând creșterea productivității, cele vizând participarea și educația forței de muncă și cele privind stimularea spiritului antreprenorial-investițional, asumarea riscului, o intermediere financiară adecvată. În procesul dezvoltării nu numai că ratele de impozitare cresc și se adoptă modele de impozitare mai funcționale, dar se investește în creșterea capacității fiscale, definită ca mărime potențială a impozitelor pe care le-ar putea colecta statul dată fiind structura sitemului de impozite și puterea guvernului de a aplica sistemul. Acest din urmă aspect depinde de investițiile în crearea structurilor publice de monitorizare, administrare și conformare.(vezi Thimoty Beshley și Torsten Persson, Taxation and Development, în Alan Auerbach Raj Chetty Martin Feldstein Emmanuel Saez (Ed.), Handbook of Public Economics, Volume 5). Atingerea unor niveluri relativ înalte ale PIB per capita va crea resursele pentru investiții în creșterea capacității fiscale a guvernelor, iar capacitatea fiscală crescută va duce la o creștere veniturilor către potențial, date fiind ratele statutare de impozitare.

(ii) Între măsurile structurale, clarificarea drepturilor de proprietate și creșterea integrității guvernului sunt esențiale pentru creșterea economică. Rezultă de aici că atingerea unor niveluri înalte ale acestor indicatori trebuie să preceadă creșterea ratelor de impozitare. Este evident că această consecință este echivalentul condiției b) de mai sus, referitoare la gradul de aplicare a domniei legii. Această viziune este în linie cu abordările care pun instituțiile în centrul factorilor care explică de ce unele economii sunt sărace și altele sunt bogate (de exemplu, Acemoglu și Robinson, Why Nations Fail). Guvernele din țările în curs de dezvoltare au la dispoziție și teoriile moderne despre impozitare și viziunile pentru a concepe politici și instituții care, în teorie, ar putea duce veniturile bugetare la niveluri relativ înalte. Problema acestor țări este aceea că atât timp cât drepturile de proprietate sunt neclare și integritatea guvernelor este relativ redusă, instituțiile rămân slabe și influențează negativ structura stimulentelor și a constrângerilor care operează în economie, împiedicând creșterea economică și, implicit, a capacității fiscale și, astfel, a veniturilor bugetare ca procent din PIB. Aceasta afirmație nu este în contradicție cu faptul că unele țări în curs de dezvoltare au venituri bugetare ca procent din PIB la niveluri realtiv înalte. Cultura, geografia, poziția geostrategică și dotarea cu resurse naturale pot explica de ce unele țări în curs de dezvoltare au venituri bugetare ca procent din PIB relativ mari.

(iii) Nu este necesar ca pe măsură ce o țară își crește nivelul de dezvoltare și are guverne integre și drepturi de proprietate clare să aibă și venituri bugetare ca procent din PIB la niveluri relativ înalte pentru a furniza bunuri și servicii publice în cantitățile și calitățile necesare. Această consecință este echivalentul afirmației c) de mai sus. De exemplu, în SUA există un grad înalt de domnie a legii și PIB per capita este printre cele mai înalte din lume, dar venitul begetar ca procent din PIB este relativ mic.

- III. Evaluarea situației din România

Având în vedere cele discutate mai sus la punctele (i)-(iii), putem deduce că, în general, un nivel relativ redus de dezvoltare este asociat cu o slabă capacitate fiscală, cu guverne mai puțin integre și cu drepturi de proprietate mai puțin clare sau certe. Când astfel de condiții sunt prezente, o creștere a impozitării la un nivel care ar lua-o înaintea acestor condiții nu are sorți de izbândă.

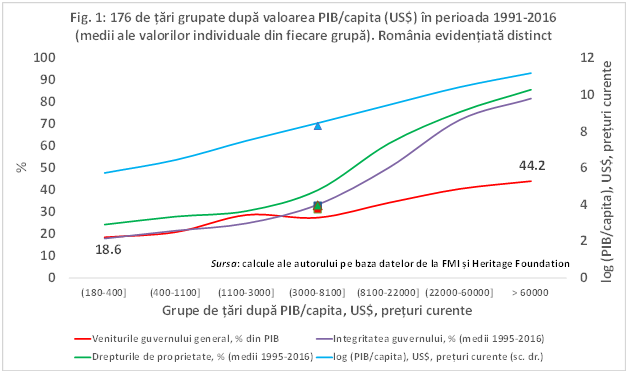

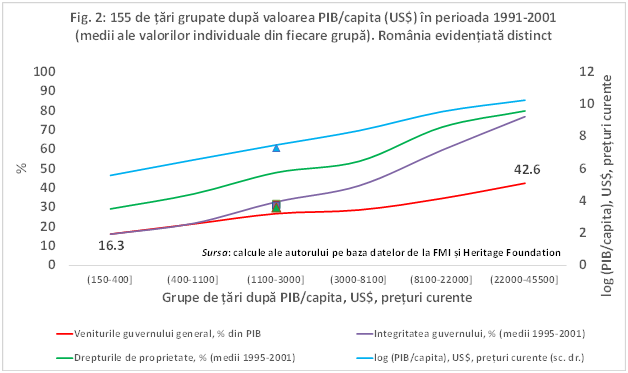

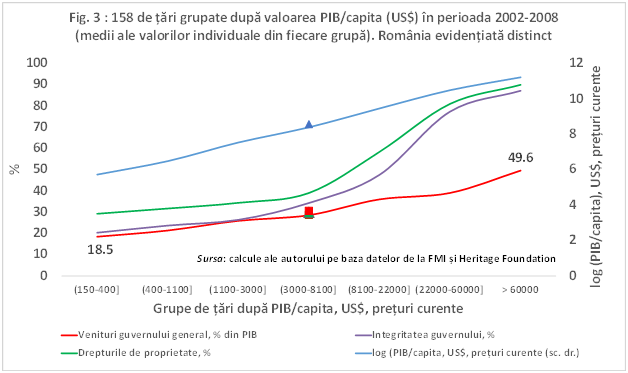

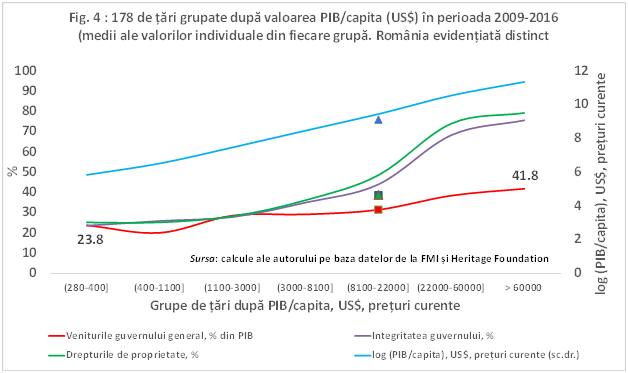

Pentru a arăta cum se poziționează România față de valorile medii ale indicatorilor analizați și care dintre deciziile strategice de la punctul (i)-(iii) sunt încă în așteptarea implementării, am grupat țările după nivelul de dezvoltare în 7 grupe. Pentru fiecare grupă de țări, am calculat medii pentru PIB per capita, venituri bugetare ca procent din PIB, drepturi de proprietate și integritatea guvernelor. Rezultatele sunt prezentate în Fig. 1-5 din atașamentul PDF.

Datele din Fig. 1-5 arată următoarele:

A. În ceea ce privește PIB per capita

• România s-a mutat constant din grupe de țări cu PIB per capita relativ mici în grupe cu PIB per capita mai mari. De la o medie a PIB per capita la prețuri curente de 1482, 6 US$ în perioada 1991-2001, când s-a aflat în grupa III, România a ajuns la o medie de 5312,5 US$ în perioada 2002-2008, intrând în grupa IV, iar în perioada 2009-2016 a intrat în grupa V, cu o medie de 9027 US$.

• În ciuda acestui progres, România nu a reușit să depășească valoarea medie a PIB per capita a grupei din care a făcut parte, cu excepția perioadei euforice 2002-2008. Este încă o dovadă că euforia din perioada respectivă a fost benefică României și că ceea ce-i lipsește acum țării noastre este o exuberanță rațională.

• În grupa de PIB per capita în care se află acum (8100-22000 US$, prețuri curente), România este la stânga intervalului, având mult de progresat de la 9027 US$ cât înregistra în 2016, pentru a intra în grupa următoare, unde se află majoritatea țărilor dezvoltate și unde, dacă ar vrea ar putea crește în mod sustenabil ratele de impozitare.

B. În ceea ce privește veniturile bugetare ca procent din PIB

• În România, veniturile guvernului general ca procent din PIB au fost întotdeauna mai mari decât media grupei din care țara noastră a făcut parte. Din acest punct de vedere nu se poate spune că România a avut un venit bugetar ca procent din PIB în afara normalului.

• Cele mai mari venituri bugetare ca procent din PIB au fost înregistrate în perioada 2002-2008, când România a depășit media grupei din care a făcut parte cu 3 puncte procentuale.

C. În ceea ce privește drepturile de proprietate și integritatea guvernului

• România a avut indicii referitori la drepturile de proprietate și la integritatea guvernului mai mici decât media grupelor din care a făcut parte de-a lungul intervalului 1995-2016. În perioada 1995-2001, cei doi indicatori au fost mai mici cu 18,2 puncte procentuale și respectiv cu 2 puncte procentuale decât media grupei. În perioada 2002-2008, cei doi indici au fost mai mici decât media grupei cu 9,1 puncte procentuale și respectiv 5,7 puncte procentuale. În perioada 2009-2016 aceste diferențe au fost de 9,8 puncte procentuale și 5,3 puncte procentuale.

• Mediile indicilor drepturilor de proprietate și ai integrității guvernului pentru grupa imediat superioară celei în care se află în prezent România, și anume grupa în care se află cele mai multe țări dezvoltate și unde România aspiră să intre, au fost în perioada 2009-2016 de 74 la sută și respectiv de 68,3 la sută. Față de aceste medii, decalajul României este de 35,3 puncte procentuale și respectiv 29,6 puncte procentuale.

• În 2017 Heritage Foundation a raportat o creștere importantă a indicelui drepturilor de proprietate în România, de la 35 la sută în 2016 la 63,9 la sută în 2017 (Fig. 6). Astfel, dacalajul față de țările dezvoltate s-a redus simțitor. Această creștere de 28,9 puncte procentuale a apărut după ce în 2016, indexul a fost redus cu 5 puncte procentuale. Rămâne de văzut dacă progresul realizat este sustenabilă și dacă va fi reconfirmat. Dacă va fi reconfirmat, înseamnă că România se înscrie ferm în tendința înregistrată la nivel global, și anume ca indicele drepturilor de proprietate să fie mai mare decât cel al indicelui integrității guvernului. Totuși, din Fig.1-5 se vede că, în timp, tendința la nivelul țărilor a fost aceea ca indicele integrității guvernului să crească spre nivelul indicelui drepturilor de proprietate. Mai mult, în țările mai puțin dezvoltate, valorile medii înregistrate pentru integritatea guvernelor tind să crească mai repede decât valorile medii înregistrate pentru drepturile de proprietate. Astfel s-a ajuns ca în anul 2016, pentru țările relativ sărace (sub o anumită valoare medie a PIB per capita), mediile înregistrate pentru integritatea guvernelor să fie mai mari decât mediile înregistrate pentru drepturile de proprietate. Pentru țările relativ bogate, (peste valoarea respectivă a PIB per capita) situația se înversează: mediile înregistrate pentru drepturile de proprietate sunt mai mari ca cele înregistrate pentru integritatea guvernelor.

- IV. Concluzii

În acest articol am arătat că, într-o democrație, o creștere a ratelor de impozitare nu ar putea duce la creșterea sustenabilă a veniturilor bugetare ca procent din PIB înainte de îndeplinirea a două condiții, și anume: a) economia să atingă un nivel relativ înalt de dezvoltare, reflectat prin creșterea peste un nivel relativ înalt al PIB per capita; b) domnia legii să aibă un grad adecvat de aplicare, reflectat prin drepturi de proprietate clare și bine protejate și un grad înalt de integritate a guvernului. Am arătat că în ciuda unor avansuri remarcabile, România are încă de făcut progrese serioase pentru a îndeplini cele două condiții. De asemenea, am arătat că nu este necesar ca venitul bugetar ca procent din PIB să fie relativ mare pentru ca o țară să poată satisface cererea de bunuri și servicii publice. Într-o singură frază, concluzia pentru România este aceasta: va mai trece ceva timp până când creșterea veniturilor bugetare ca procent din PIB va deveni concomitent posibilă și sustenabilă, iar când va deveni posibilă și sustenabilă ar trebui să ne amintim că nu este necesară.

Vezi alaturat fisierul cu graficele articolului.

documente

documente

(17 Mai 2017) PDF, 1MB