Dubla impozitare reprezinta o problema majora in cadrul Pietei Unice si creeaza bariere pentru investitiile transfrontaliere, iar de cele mai multe ori incercarile de a elimina dubla impozitare rezulta intr-o dubla neimpozitare, in ambele cazuri fiind distorsionata concurenta. Situatia este cu atat mai complicata si delicata cu cat conform datelor prezentate de Comisia Europeana (CE) intr-o comunicare , in prezent, la nivelul UE sunt deschise aproximativ 900 proceduri de solutionare a unor dispute fiscale, cu o valoare de peste 10 miliarde de euro.

- De ce era necesară o directivă europeană pentru implementarea unui sistem de soluționare a litigiilor fiscale

Aceste probleme extrem de spinoase pentru contribuabili și uneori chiar pentru statele membre ale căror rezidenți sunt aceștiasunt în prezent reglementate, pe de o parte, în Convenția de arbitraj a Uniunii Europene aplicabilă exclusiv în privința prețurilor de transfer și a atribuirii profiturilor sediilor permanente, iar pe de altă parte, de procedurile de acord amiabil incluse în convențiile de evitare a dublei impuneri. Deși prima dintre aceste reglementări are un obiect limitat și niște dispoziții cât de cât constrângătoare pentru autoritățile statelor membre, există încă suficient de multe neclarități în conținutul său, în special în ceea ce privește interacțiunea cu procedurile din contenciosul fiscal ale statelor semnatare, ceea ce a făcut ca apetitul contribuabililor pentru acest instrument să nu fie unul prea mare, dată fiind doza de incertitudine aferentă.

Merită astfel amintit că potrivit informațiilor publice de la nivelul ultimilor ani, în România au existat puțin cauze inițiate pentru soluționare în domeniul Convenției de arbitraj. Practic, dacă datele pentru 2016 nu sunt încă disponibile, în 2015 a fost inițiat un caz, iar la finalul acelui an era pe rol un altul, în timp ce în 2014 au existat două cazuri la începutul anului, unul a fost inițiat în cursul anului, iar la final mai era unul singur, nefiind clar dacă cele două cazuri s-au încheiat prin soluționarea efectivă a disputei ori, mai degrabă, prin renunțarea de către contribuabili, așa cum pare din informațiile prezentate în statistici referitoare la durata medie de soluționare a disputelor.

În schimb, atunci când vine vorba despre convențiile de evitare a dublei impuneri, finalizarea cu succes a procedurilor din perspectiva contribuabilului depinde în mod esențial de dorința și abilitatea statelor semnatare de a ajunge la consens în această procedură, ca să nu mai vorbim despre faptul că uneori până și inițierea procedurii poate fi pusă sub semnul incertitudinii, toate acestea, și multe alte neajunsuri, fiind de fapt cauzate de lipsa unor norme juridice care să condiționeze precis și exact autoritățile fiscale, din perspectiva conduitei care trebuie urmate. Aceasta face practic ca atunci când statele semnatare dau curs procedurii și, în cel mai fericit caz, când un răspuns este în cele din urmă obținut, perioada de timp necesară finalizării sale să fie una extrem de mare, de natură a genera incertitudini pentru contribuabili.

Or, tocmai pentru a aborda astfel de situații extrem de nefavorabile, a fost adoptatăDirectiva privind mecanismele de soluționare a litigiilor fiscale în Uniunea Europeană (UE) (“Directiva”) și publicată în Jurnalul Oficial al Uniunii Europene L 265 pe data de 14 octombrie 2017.

- Care sunt cele mai importante mecanisme procedurale pe care le pune în lucru Directiva

Directiva face parte din planul de acțiune emis de CE în iulie 2015 privind impozitarea echitabilă și eficientă a întreprinderilor din UE și reprezintă o soluție ce ar elimina dubla impozitare în UE până la implementarea planului de revizuire a modului de impozitare a societăților în cadrul pieței unice publicat de Comisia Europeană la 25 octombrie 2016 (baza fiscală consolidată comună a societăților - CCCTB). NormeleDirectivei abordează problemele care apar atunci când două sau mai multe țări își revendică dreptul de a impozita aceleași venituri sau profituri. Aceste situații pot să apară, fie datorită unor neconcordanțe în actele normative naționale, fie unor interpretări diferite ale unui tratat fiscal.

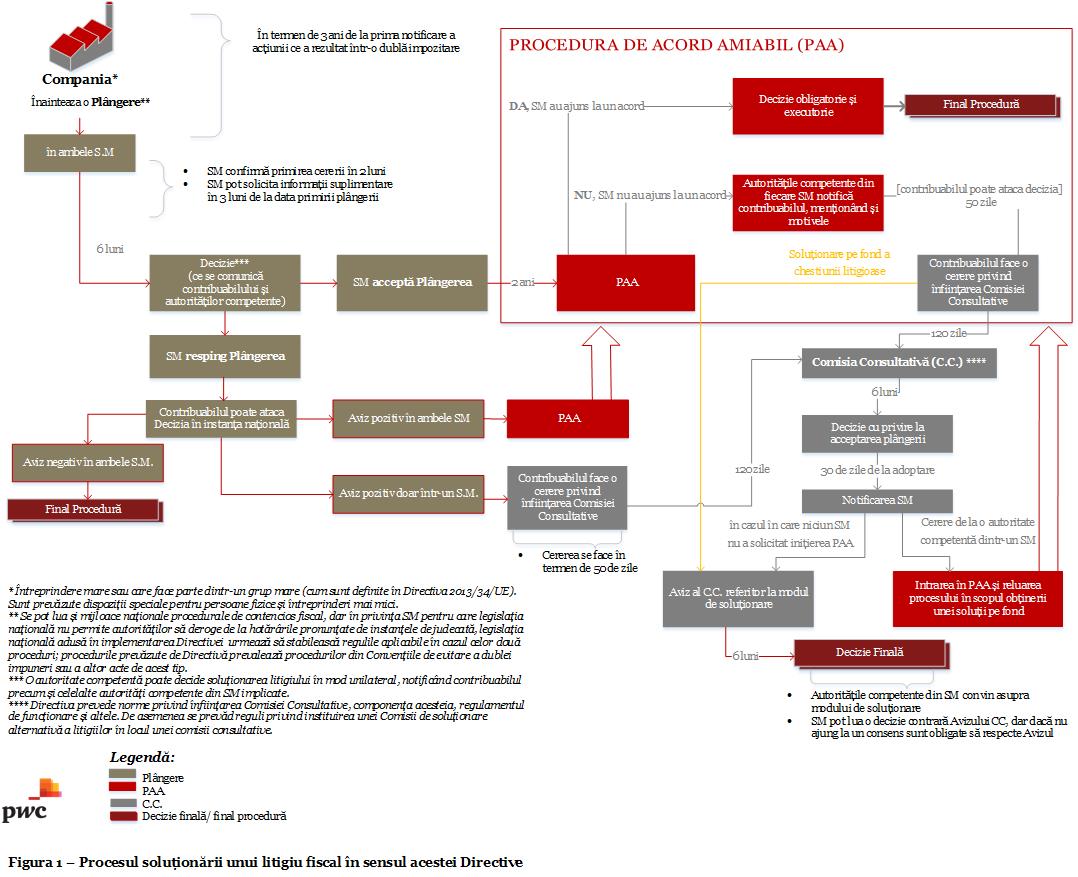

Sumarizând din perspectivă procedurală cele17 de pagini ale Directivei, am reliefat în figura următoare etapele esențiale prin care ar trece un contribuabil, începând cu pașii incipienți ai procedurii (formularea unei plângeri) și terminând cu decizia finală adoptată în cadrul acesteia, trecând prin diferitele mecanisme care pot fi incidente, în funcție de diferitele situații posibile, prin raportare la poziția autorităților implicate și, respectiv a contribuabilului.

Pe scurt, această procedură se declanșează ca urmare a unei plângeri formulate către autoritățile fiscale ale Statelor Membre implicate de către un contribuabil afectat de dubla impunere suferită ca urmare a aplicării legii naționale fiscale de către una dintre aceste autorități. Dacă Statele Membre aprobă această plângere, trebuie să ajungă la un acord în termen de doi ani (procedura de acord amiabil), existând posibilitatea excepțională a prelungirii procedurii cu încă un an, la cererea justificată a oricăruia dintre Statele Membre implicate. În situația în care Statele Membre ajung la un acord, decizia acestora este obligatorie pentru autoritățile competente și executorie pentru contribuabil.

Cel mai important este însă ce se întâmplă atunci când Statele Membre implicate în soluționarea chestiunii litigioase nu pot ajunge la un acord sau resping ori, chiar mai mult, ignoră solicitarea contribuabilului de a o soluționa, acestea fiind elementele sensibile sub reglementările procedurale curente aplicabile eliminării dublei impuneri, pe care Directiva încearcă să le înlăture, prin diversele mecanisme pe care le pune în funcțiune.

În concret, Directiva prevede o serie de reguli procedurale ce extind și perfecționează prezentele mecanisme de soluționare a litigiilor în UE pentru evitarea dublei impuneri, aplicabile prețurilor de transfer și alocării profiturilor întreprinderilor la orice fel de chestiune litigioasă care poate să apară între statele membre ale UE în privința interpretării și aplicării unor acorduri și convenții care prevăd eliminarea dublei impuneri asupra veniturilor și, după caz, a capitalurilor.

- Când va deveni Directiva operațională, cum se va aplica ea și cu privire la care chestiuni litigioase

Ca orice directivă, și aceasta va trebui întâi transpusă în dreptul intern pentru a se putea aplica în concret în viața de zi cu zi, în această privință fiind prevăzut ca termen limită data 30 iunie 2019.

Cât privește aplicarea concretă a procedurii prevăzută de Directivă, în textul său se menționează ca această procedură se va aplica oricărei plângeri depuse după data de 1 iulie 2019 cu privire la litigiile legate de venitul sau capitalul obținut într-un exercițiu financiar începând cu sau după data de 1 ianuarie 2018. Interesant este că Directiva oferă flexibilitate statelor membre în ceea ce privește aplicabilitatea, în sensul cățările pot conveni să aplice Directiva și pentru litigii anterioare sau pentru exerciții financiare anterioare.

Deși suntem convinși că nici acest act normativ, ca oricare altul, fie el european ori național, nu poate fi perfect, ci, cel mult, poate tinde să înlăture deficiențele observate în practică, putem de acum conchide, fără nicio reținere, căDirectiva reprezintă o îmbunătățire semnificativă a normelor prezente privind soluționarea litigiilor fiscale la nivelul UE, prin prisma implementării unui mecanism obligatoriu de soluționare a litigiilor fiscale, prin menționarea unor termene clare și prin impunerea unor reguli mai fermeStatelor Membre,pentru a ajunge la o soluție de evitare a dublei impuneri.

N.Red: Mihaela Mitroi este Liderul Departamentului de Consultanţă Fiscală şi Juridică, PwC România, iar Dan Dascălu este Partener, D&B David şi Baias, coordonatorul echipei de litigii