Asociatia Romana a Bancilor (ARB) si Consiliul Patronatelor Bancare din Romania (CPBR), cele doua organizatii reprezentative ale comunitatii bancare romanesti, solicita Parlamentului Romaniei extinderea cu 60 de zile a termenelor propuse initial pentru dezbaterea aprofundata a impactului proiectelor de legi privind plafonarea dobanzilor si limitarea valorii recuperabile a creantelor cesionate. Solicitarea bancherilor vine dupa ce KPMG a prezentat luni un studiu de impact al acestor masuri legislative, preponderent negative, atat asupra consumatorilor cat si asupra economiei.

Impact asupra consumatorilor

Consumatorii care au contracte de credit in derulare ale caror rate de dobanda sunt peste plafon vor beneficia de o reducere a costurilor si implicit o crestere a resurselor disponibile pentru consum si economisire

- Plafonarea ratelor de dobanda pentru contractele aflate in derulare va reduce serviciul datoriei pentru consumatori in cazurile in care rata contractuala este peste nivelul plafonului.

- in cazul acestora se va inregistra o imbunatatire a situatiei financiare ca urmare a cresterii resurselor disponibile pentru celelalte cheltuieli sau pentru a economisi.

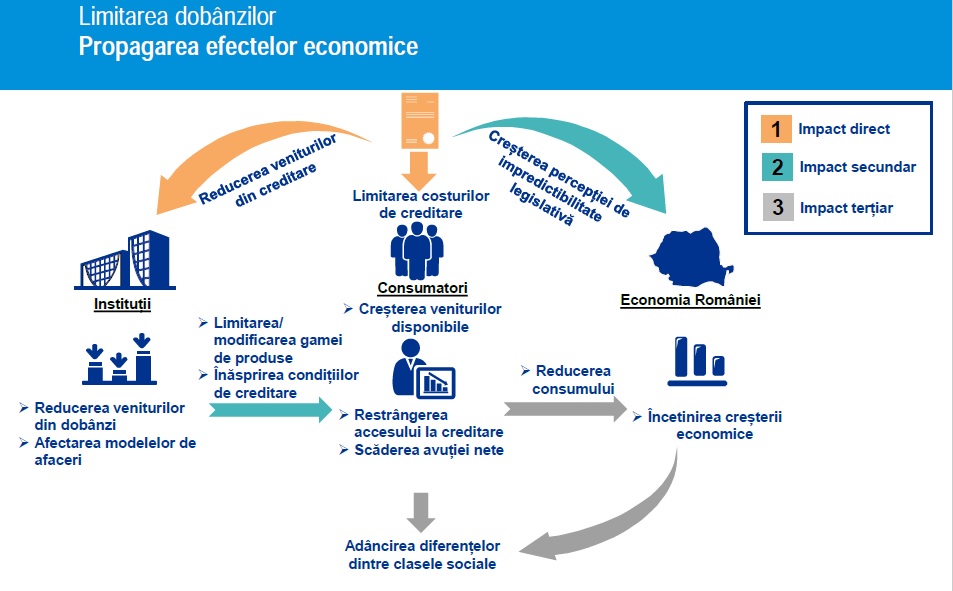

Consumatorii ar putea sa se confrunte cu o limitare a gamei de servicii financiare oferite de institutiile de credit

incetarea relatiei de creditare sau acordarii anumitor facilitati

- in cazul contractelor in derulare, de exemplu cele cu prelungire (carduri de credit, overdraft), institutiile de credit ar putea opta sa nu prelungeasca contractele de credit si sa solicite rambursarea creditului.

- in vederea incadrarii in plafonul pentru ratele de dobanda institutiile de credit ar putea sa decida sa renunte la acordarea de perioade de gratie la plata dobanzii pentru cardurile de credit sau la furnizarea de servicii conexe cu costuri zero.

Retragerea de pe piata a unor produse de creditare pentru persoane fizice

- in conditiile in care costurile institutiilor de credit pentru unele produse depasesc plafonul, institutiile pot alege sa retraga produsele respective din oferta.

- Daca volumul activitatii de creditare a consumatorilor se reduce substantial si nu justifica costurile aferente, unele institutii ar putea decide sa renunte complet la oferirea de credite consumatorilor.

Reorientarea spre creditarea in valuta

- in functie de modalitatea in care va fi aplicata limitarea dobanzilor pentru creditele in valuta, avand in vedere ecartul curent intre dobanzile de referintala RON vs alte valute straine, ar putea avea loc o reorientare a clientilor spre creditarea in alte valute, crescand expunerea acestora la riscul valutar

Restrangerea (potentiala) a gamei de produse si a ofertei de credite pentru consumatori este de natura sa conduca la limitarea concurentei pe piata creditelor de consum

- Plafonarea ratelor de dobanda poate duce atat la limitarea diversitatii produselor disponibile consumatorilor, cat si la reducerea concurentei de pe piata - element esential care contribuie la protectia consumatorilor.

- in ultimii 2 ani cadrul de reglementare aferent institutiilor de credit a fost extins pentru a solicita alinierea practicilor de creditare cu interese si obiectivele consumatorilor

Consumatorii ar putea sa se confrunte cu restrangerea accesului la creditare ca urmare a inaspririi conditiilor de creditare

- Plafonarea ratei de dobanda poate avea ca efect limitarea accesului la creditare pentru o categorie de consumatori considerati a avea un risc mai ridicat, in cazul acestora costurile estimate ale institutiilor de credit putand depasi nivelul plafonului.

- Anumiti consumatori ar putea sa nu mai fie eligibili pentru creditare si vor fi nevoiti sa identifice solutii alternative de finantare sau sa renunte la achizitiile planificate

- Consumatorii care vor fi eligibili ar putea sa plateasca mai mult ca urmare a majorarii costurilor produselor de creditare.

Tipologia limitelor aplicate in Uniunea Europeana

In general, plafoanele aplicate in alte tari europene sunt bazate pe media dobanzilor practicate in piata si sunt diferentiate in functie de produs/ segment de creditare, avand ca scop principal eliminarea preturilor excesive in raport cu media pietei pe produsul/ segmentul respectiv.

Plafoanele fixe sunt aplicate de regula pentru segmentul creditelor de consum negarantate pe termen foarte scurt sau pentru credite acordate de cooperative de credit.

Aproximativ jumatate din statele membre ale Uniunii Europene au implementate reguli de limitare a ratelor de dobanda pentru credite

Cele mai multe state au ales plafoane bazate pe media dobanzilor practicate in piata(rate endogene), doar patru optand pentru rate de referinta exogene:

• Belgia–in functie de rate la certificate de depozit si EURIBOR 3M;

•Olanda–dobanda legala plus 12 puncte procentuale;

•Polonia–de 4 ori rata lombard;

•Spania–doar pentru descoperitul de cont tacit dobanda maxima este de 2,5 ori rata legala

Cele mai multe state au plafoane diferentiate in functie de diverse criterii (produs, valoare imprumutata, maturitate).

In jumatate dintre state plafoanele sunt aplicabile tuturor creditelor acordate consumatorilor, in timp ce in cealalta jumatate limitele se aplica doar unor categorii de creditori sau unor produse specifice(creditele ipotecare fiind in general exceptate de la limitare).

Diversitatea tipologiilor de limitare a ratei de dobanda se reflecta si in valorile plafoanelor, care variaza intre 3% (plafon variabil aplicabil creditelor ipotecare in Franta, reflectand nivelul curent al dobanzilor medii de piata in functie de care se calculeaza) si 292 % (plafon fix pentru credite de consum negarantate pe termen scurt) ca rata anualizata.

- Eliminarea caracterului de titlu executoriu

Consumatorii pentru care se vor incepe demersurile in vederea executarii silite vor fi nevoiti sa fie parte in litigii de obtinere a titlului executoriu

- Toti consumatorii pentru care alte solutii de redresare in afara de executarea silita nu sunt fezabile vor fi nevoiti sa se apere in litigii initiate de creditori, prin care se urmareste obtinerea unui titlu executoriu in vederea stabilirii certitudinii, lichiditatii si exigibilitatii datoriei fata de institutia de credit

- Aceste litigii ar putea depasi ca durata 3 ani, conform estimarilor KPMG

- Doar in cazul unora dintreconsumatori litigiile ar putea conducela modificarea sumelor datorate, de exemplu ca urmare a dentificarii si anularii unor clauze abuzive

- in forma actuala a legilor aplicabile, consumatorii au dreptul ca pe calea contestatiei la executaresa solicite verificarea pe fonda titlului executoriu (i.e. contractul de credit) in ansamblul sau, in mod similar cu o actiunede drept comun.

- in prezent, conform opiniei exprimate de presedintii Curtilor de Apel, contestatiile la executare formulate de consumatori si avand ca obiect constatarea nulitatii clauzelor abuzive sunt scutite de plata taxelor de timbru.

Litigiile de obtinere atitlului executoriu vor presupune costuri suplimentare pentru consumatori

•Consumatorii vor suporta cheltuieli suplimentare de judecata, a caror valoare creste proportional cu durata procesului judiciar si valoarea creditului

•Identificarea clauzelor abuzive poate conduce doar la modificarea sumei de rambursat, nu si laanularea in totalitate a obligatiilor de plata.

•De exemplu, conform estimarilor KPMG, in cazul unui credit de aprox. 75.000 lei, pentru care procesul judiciar presupune toate cele 3 etape –prima instanta de judecata, apel si recurs, costurile totale pot depasi 20.000 lei

•Institutia de credit poate solicita instantei recuperarea acestora de la consumator ca si cheltuieli de judecata in litigiul pentru obtinereatitlului executoriu.

Anumiti consumatori ar putea beneficia de conditii de rambursare mai favorabile, ca urmare a unor constrangeri specifice la care sunt supuse institutiile de la care au luat credite

- Unii consumatori ar putea beneficia de conditii de rambursare mai favorabile in cazul in care anumite institutii de credit ar fi nevoite sa faca concesii suplimentare, nejustificate de situatia financiara a acestora, pentru a evita efectele negative ale extinderii perioadei de recuperare.

- Astfel de situatii ar fi generate de circumstantele specifice unei institutii de credit si nu de aspecte legate de situatia financiara a consumatorului

Consumatorii ar putea sa se confrunte cu majorarea costurilor de creditare sau cu restrangerea accesului la creditare

- Pentru creditele noi, institutiile de credit vorlua in considerare impactul asupra relatiei de creditare al extinderii duratei de recuperare a creantelor si ar putea fi nevoite sa recurga la majorarea costului de creditare sau la inasprirea conditiilor de creditare.

- Anumiti consumatori ar putea sa nu mai fie eligibili pentru creditare si vor fi nevoiti sa identifice solutii alternative de finantare sau sa renunte la achizitiile planificate

- Institutiile de credit ar putea sa recurga, in momentul semnarii noilor contracte, la solutii alternative de asigurare a caracterului de titlu executoriu al contractelor de credit, costurile directe aferente urmand sa fie suportate de consumator

Propunerea ar aduce beneficii limitate in materie de protectie a consumatorilor, prin raportare la mecanismele existente in prezent

- Conform formei actuale a legilor aplicabile, consumatorii au dreptul neingradit de a initia actiuni in instanta pentru constatarea clauzelor abuzive anterior initierii executarii silite, fara costuri suplimentare.

- Mai mult, exista la nivelul pietei si alte mecanisme care asigura protectiaconsumatorilor, inclusiv in ceea ce priveste procesul de executare silita, care nu implica costuri suplimentare pentru acestia

- Limitarea valorii recuperabile a creantelor cesionate

Debitorii ale caror creante au fost deja cesionate pot beneficia de o iertare de datorie, indiferent de situatia lor economica si sociala

- Consumatorii ale caror creante neperformante au fost cesionate catre societati specializate in recuperarea creantelor ar putea beneficia de o iertare de datorie, daca dispun de lichiditatile necesare pentru a-si rascumpara creantele la dublul pretului de transfer

- De asemenea, au posibilitatea de a rascumpara creanta (si implicit de a-si elibera de ipoteca/ gaj garantiile aferente, daca este cazul) la dublul sumei platite de societatea de recuperare pentru achizitia acesteia, daca dispun de lichiditatile necesare.

- Iertarea de datorie se transpune intr-o pierdere pentru cumparatorii de creante neperformante, care nu vor mai achizitiona astfel de creante. Astfel, institutiile de credit vor mentine creantele neperformante ale consumatorilor in gestiunea proprie, urmarind in continuare recuperarea acestora, fara ca debitorii sa fie absolviti de plata sumelor datorate.

Anumiti consumatori ar putea beneficia de conditii de rambursare mai favorabile, ca urmare a unor constrangeri specifice la care sunt supuse institutiile de la care au luat credite

- Unii consumatori ar putea beneficia de conditii de rambursare mai favorabile in cazul in care anumite institutii de credit ar fi nevoite sa faca concesii suplimentare, nejustificate de situatia financiara a acestora, pentru a evita efectele negative ale acumularii unor volume ridicatede credite neperformante, in conditiile blocarii vanzarilor de astfel de credite

- Astfel de situatii ar fi generate de circumstantele specifice unei institutii de credit si nu de aspecte legate de situatia financiara a consumatorului

Propunerea ar aduce beneficii limitate in materie de protectie a consumatorilor, prin raportare la alte mecanisme de protectie disponibile

- Consumatorii ale caror creante au fost cesionate catre institutii specializate in recuperarea creantelor neperformante beneficiaza de mecanisme de protectie alternative in raport cu aceste institutii

- Aceste mecanisme sunt implementate in cadrul OUG 50/2010, care stabileste obligatiile institutiilor specializate in recuperarea creantelor in raport cu consumatorii, iar aplicarea lor este asigurata prin intermediul ANPC si a sistemului judiciar.

- Pentru o buna functionare a pietei secundare a creditelor neperformante, autoritatile europene recomanda implementarea de coduri de conduita pentru transferul si gestiunea creditelor neperformante

Consumatorii ar putea sa se confrunte cu majorarea costurilor de creditare sau cu restrangerea accesului la creditare

- Pentru creditele noi, institutiile de credit vorlua in considerare impactul potentialal cresterii volumului creditelor neperformanteasupra capitalului, costului finantarii si profitabilitatii bancare si ar putea fi nevoite sa recurga la majorarea costului de creditare sau la inasprirea conditiilor de creditare.

- Anumiti consumatori ar putea sa nu mai fie eligibili pentru creditare si vor fi nevoiti sa identifice solutii alternative de finantare sau sa renunte la achizitiile planificate

- Consumatoriicare vor fi eligibili ar putea sa plateasca mai mult ca urmare a majorarii costurilor produselor de creditare.

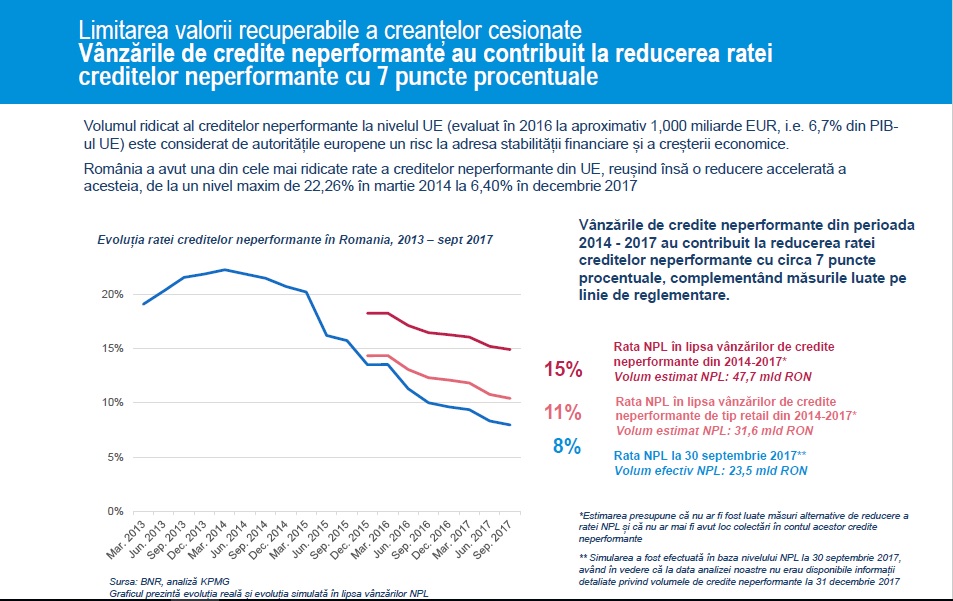

- Analiza cantitativa a datelor pentru Romania in perioada 2008-2017 indica o corelatie ridicata intre rata creditelor neperformantesi evolutia creditarii

Reducerea ratei creditelor neperformante la un nivel de 3% ar putea genera pentru institutiile de credit capital suplimentar de 6,3 miliarde lei, care ar putea sustine un volum de credite suplimentar de 47 miliarde lei Vezi alaturat prezentarea studiului de impact, facuta luni la Institutul Bancar Roman

documente

documente

Prezentare studiu ARB_CPBR_FINAL

(12 Mar 2018) PDF, 705KB