Trebuie să privim adevărul în față, spune Dragoș Neacșu, unul dintre cei mai respectați administrator de fonduri din România, care a condus un proiect de cercetare sociologica al Asociatiei Administratorilor de Fonduri din Romania (AAF), in colaborare cu Institutul de Studii Financiare (ISF), care arată câtă încredere au românii în a-și plasa banii în diverse produse de economisire si de investire. ”Avem mai multe Românii! Ideea e să fim conștienți de acest lucru. Avem mai multe Românii din punctul de vedere al atitudinii față de risc, al modului în care oamenii aleg să se informeze- sau aleg să NU se informeze”, spune Neacșu. O discuție despre mituri, despre fricile românilor, despre obiceiurile milenialilor legate de bani și despre multe altele.

- Motto: ”Aproape 50% dintre români cred că vorba care spune că, dacă te mănâncă palma, vei primi bani ar trebui luată în serios” (Daniel David, Psihologia poporului român. Profilul psihologic al românilor într-o monografie cognitiv-experimentală, pag.217)

Rep: V-a mirat ceva din rezultatele studiului e care tocmai l-ați realizat?

Dragoș Neacșu, EAM: Cred că cea mai mare mirare am avut-o văzând că 35% dintre cei chestionați aleg să nu se informeze. Acest studiu a fost cel mai extins, cel mai ...

Rep: Stufos...

Dragoș Neacșu, EAM: Da, stufos, pentru că sunt foarte multe mesaje de scos de acolo. Nici noi nu am apucat să extragem toate concluziile importante și cu siguranță în luna mai vom ieși public cu mult mai multe informații legate de această cercetare- infografice, constatari pe diverse subiecte concrete, mesaje vizuale- pentru a sintetiza mesaje de importanță națională, regională, pe tipuri de comportamente, pe grupe de vârstă ...

Dacă ar fi să sintetizez, aș spune că avem, din punct de vedere al comportamentului financiar, mai multe Românii. Ideea e să fim conștienți de acest lucru. Avem mai multe Românii din punctul de vedere al atitudinii față de risc, a modului în care oamenii aleg să se informeze, activ sau pasiv.

Rep: Bun, și cei 35% de unde provin...?

Dragoș Neacșu, EAM: Studiul e făcut pe un esantion de 2100 de persoane intre 18 și 55 de ani, care au cel puțin un cont de economii pe lângă cont bancar curent. Cinci sute dintre ele mai au cel putin un produs de investire, adica fond mutual, pensie privata facultativa sau polita de asigurare tip unit-linked.Trebuie să ne uităm mai atent pe grupele de vârstă, pe nivele de educație. Din acest ultim punct de vedere, lucrurile nu arată foarte bine, tinand cont de faptul ca peste jumătate au studii universitare și postuniversitare. Peste 90% din respondenti au cel puțin liceul absolvit. Putem spune ca cercetarea este reprezentativa pentru Romania educată, pentru România urbană care trăiește în localitati cu peste 50.000 de locuitori. Partea cea mai semnificativă a populației active a României. Și dacă, din acest segment demografic, 35% decide să nu se informeze în mod activ despre produsele de investire, avem cu toții o problemă! Și e o problemă legată de ritmul în care se vor produce schimbări structurale de comportament socio-economic în perioada următoare! Pentru că orice politică publică ai vrea să construiești- în educație sau în alte domenii sociale- ai ce să ”extragi” din acest studiu! Constatam că avem un procent foarte mare de români care aleg să depindă de informația obținută la mâna a doua- de la rude, prieteni, de pe Facebook, aproape că nu mai contează. Ar trebui să fie mult mai mulți cei care se informează în mod direct, din surse specializate. Foarte mulți preferă însă să li se spună ce să facă și așteaptă să li se spună cum e (mai) bine! Intre motivele acestei stari de fapt, aviz tuturor institutiilor din zona financiar-bancara!, pentru ca nu au incredere, intr-un procent de peste 21%...

Rep: Studiul vorbește și de câteva mituri care operează printre români. E vorba de mitul că fondurile de investiții presupun o sumă consistentă de bani..

Dragoș Neacșu, EAM: Sunt mai multe asemenea mituri...mai e și mitul blocării banilor...

Rep: Adică?

Dragoș Neacșu, EAM: Adică, dacă îți pui banii în fonduri de investitii deschise, banii ramân blocați foarte mult timp acolo și nu ai acces la ei.

RepȘ Și în realitate?

Dragoș Neacșu, EAM: Păi, în realitate, în 48 de ore de la momentul în care îți ceri răscumpărarea îți primești banii înapoi. Fără comision de retragere, ca să adaug un amănunt. In fondurile deschise de investitii ai acces tot timpul la banii tăi si poti intra cu o suma pe care si-o poate permite oricine. Dar repet, acestea sunt mituri...si, ca in multe alte domenii, perceptia bate realitatea!

Rep: Și cu mitul sumei minime necesare pentru a investi în fonduri de investiții...?

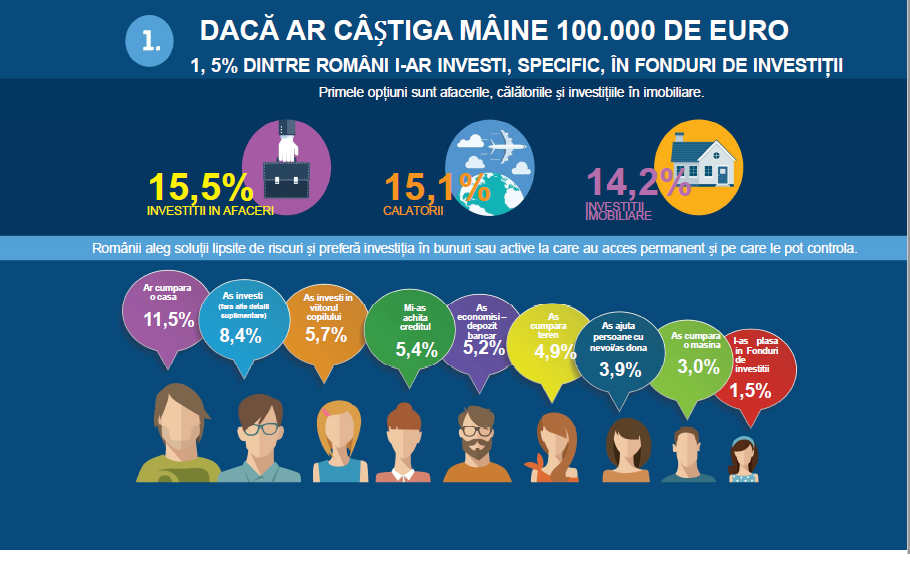

Dragoș Neacșu, EAM: Există idea- mitul, dacă doriți să-i spuneți așa- că e nevoie de foarte mulți bani ca să investești în fonduri de investiții. O treime din oamenii Romaniei educate considera că nu au destui bani. Și atunci i-am întrebat pe oameni: ce înseamnă ”foarte mulți bani”? Unii au spus ca ar fi vorba de 1000 de euro, alții că e nevoie de 100.000 de euro. Iar realitatea e cu totul alta!

Rep: Anume?

Dragoș Neacșu, EAM: Cu 100 de lei poți să iei un titlu de participare intr-un fond deschis (mutual). Iar 100 de lei nu cred că e o sumă pe care să nu ți-o permiți, indiferent de varsta...Acumularea de avere financiară in mod activ, prinn fonduri de investitii si pensii private, la nivel European e norma, nu excepția. La noi, e o zonă de nișă, care pare construită doar pentru cei sofisticați financiar.

Rep: Tot citim despre millennials. Au un comportament mai diferit față de alte generații?

Dragoș Neacșu, EAM: Tinerii au o aversiune la risc mai ridicată din punct de vedere financiar, dar bazată pe ignoranță. În școală nu li se transmit aceste informații așa încât comportamentul familial este cel care îi motivează să ia o decizie. Dacă părinții au pensii private, copiii sunt mai înclinati să își facă și ei. Dacă părinții sunt în zona de economisire clasică- depozite bancare etc, așa se vor comporta și ei. Însă sistemul actual de invatamant nu le livrează informații pe un subiect ca acesta, unul esential in viata oricarui adult, fie el tanar sau matur.

Rep: Acum doi ani ați făcut un studiu similar...

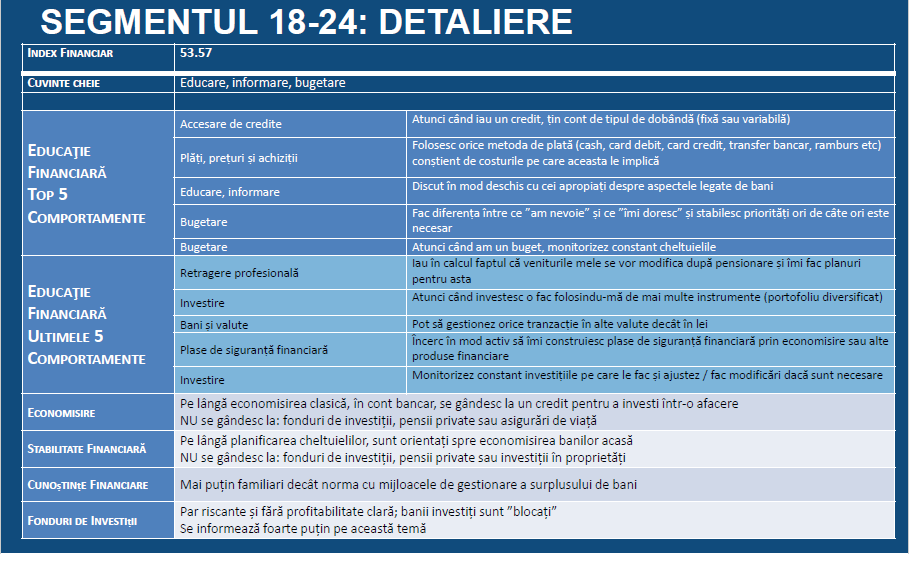

Dragoș Neacșu, EAM: Da, așa e, dar deosebirea fundamentală e că acum am inclus tinerii din grupa de vârstă 18-25 de ani. Această grupă de vârstă e extrem de importantă nu doar din punct de vedere al dimensiunii cohortei demografice (un român din sase aparține acestei grupe de vârstă), dar mai ales prin prisma faptului că orice schimbare în societate își are originea în tineri. E foarte important să aflăm ce știu, cum se informează, care le sunt obiceiurile de utilizare șamd. In plus, ca să putem avea și comparații regionale de substanta, am mărit semnificativ numărul de respondenți. Luna viitoare vom putea prezenta și aceste deosebiri regionale care sunt foarte mari...

Rep: Puteți să ne dați un hint...?

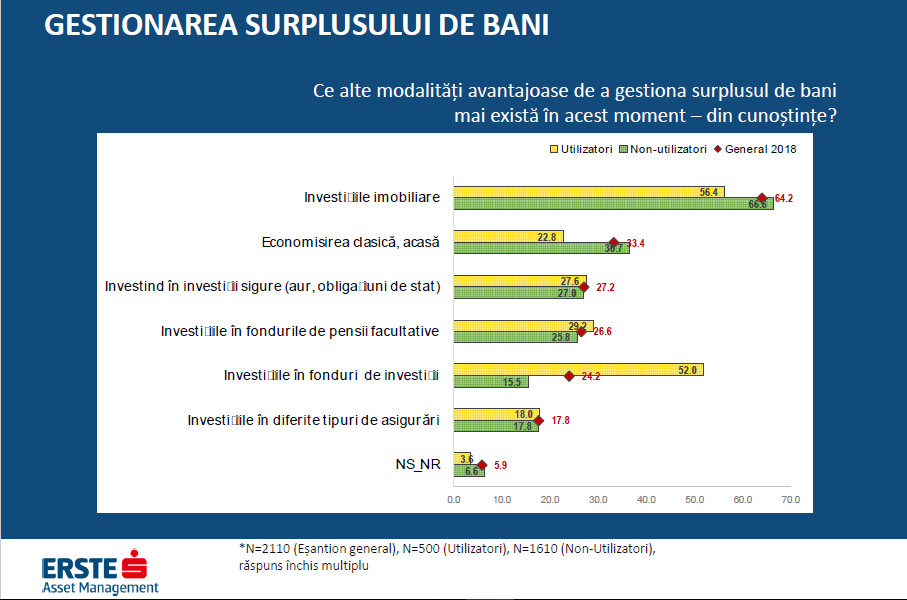

Dragoș Neacșu, EAM: Haideți să luăm gestionarea surplusului de bani. Cum ar fi folosit el? Prin ochii celor care sunt deja utilizatori de produse de investire, la nivel național, două treimi dintre respondenți spun că i-ar plasa în fonduri de investiții. Insa, diferențele dintre regiuni sunt fabuloase! Culmea, cea mai mică valoare e în București, doar 27.2%, in timp ce în Oltenia e 85%, iar în Banat si Crisana e 75%, la fel ca în Transilvania si Maramures.

Daca punem aceeasi intrebare esantionului general, ce include si pe cei ce nu au tilizat inca produse de investire, rezultatele sunt rasturnate in oglinda. Astfel, cei ce ar plasa surplusul in fonduri de investitii au aceeasi pondere cu cei ce i-ar plasa in pensii private, circa 20% la nivel national, cu precizarea ca diferentele intre regiuni sunt mai mari in cazul fondurilor de investitii, intre 14% in Oltenia si peste 28% in Transilvania si Maramures. Contul bancar reprezinta destinatia favorita a surplusului pentru doua treimi dintre respondentii la nivel national, cu minimul in Transilvania si Maramures (45%), in comparatiee cu varful de 72%, inregistrat in Oltenia.

Aș mai remarca ceva, însă!

Rep: Ce anume?

Dragoș Neacșu, EAM: A scăzut foarte mult numărul celor reticenți în a ne răspunde. Dar să revin: de regulă, Transilvania si Maramuresul reprezinta regiunea cea mai informată și cu dispersia cea mai mare a plasamentelor! Ardeleanul se informeaza si își asumă decizii în mai mare măsură decât o fac alții. La polul opus e Oltenia. La moldoveni, de vină pare a fi lipsa informațiilor (40%)!

O altă zonă de provocare pentru noi este numărul mare de români care spun că nu au încredere! Această lipsă de încredere vine și din lipsa experienței directe cu administratori de fonduri, consultanti financiari si specialisti. Aici trebuie să intram pe analiza pe grupe de vârstă..

Rep: Asta voiam să vă întreb...

Dragoș Neacșu, EAM: Trebuie văzut, dar cu siguranță până în 30 de ani această neîncredere e mai mare decât în alte grupe. La fel ca la românii de 50-55 de ani, care spun că nu sunt interesați de produse care implică riscul, deși le-ar putea aduce un randament bun. Siguranța îi atrage mai mult decât asumarea unor riscuri și asta ii diferențiază de celelalte grupe de vârstă.

Rep: Motive de speranță aveți?

Dragoș Neacșu, EAM: Da. Faptul că scade numărul celor care refuză să ne dea detalii despre comportamentul financiar e un semn bun. Mă aștept de asemenea ca in cazul cohortelor celor cu varstele intre 18-25 de ani și, respectiv, 25-29 de ani, lucrurile să se schimbe mai radical. Dacă vom fi buni în a utiliza avantajele tehnologiilor disruptive, vom reuși să acoperim lipsa de informație din această zonă demografică. Ce mi se pare pozitiv in comportamentul utilizatorilor de produse de investire, este faptul că, deși se tem de o nouă criză - pentru că de aici le pot crește ratele, poate crește riscul valutar - aceștia văd, per total, riscurile la adresa stabilitatii lor financiare ca fiind mai ponderate. După ce își planifică atent banii, peste jumătate dintre ei ar investi surplusul financiar în fonduri de investiții! Ceea ce reprezinta un câștig important, de etapa! Si pentru ei, si pentru noi! Spre deosebire de alte forme de a-ti pregati un viitor confortabil financiar, cu fondurile de investitii iti poti pune banii in economia reala. Astfel, pe langa randament in folosul personal, stimulezi si afacerile transparente, facute onest.