”Prima tentație ar fi să spun că abordarea pare puțin agresivă sau că frâna (pusă de BNR- n.red) e suficient de puternică încât să ne dea cu capul de parbriz. Întrebarea e dacă nivelul propus nu e unul prea abrupt astfel încât el să facă mai mult rău decât bine. Așteptăm să vedem cum vor evolua discuțiile și în funcție de asta vom găsi un model care să raspundă nevoilor prudențiale interne dar și reglementatorului pieței”, a expplicat marți Cătălin Munteanu, director executiv pe aria clienţi persoane fizice al Raiffeisen Bank, la o conferință organizată de Finmedia. Gabriela Nistor, Director General Adjunct Retail Banking al Băncii Transilvania, spune că reducerea plafonului de îndatorare va avea un impact minor pe creditarea imobiliară, dar se va resimți la creditele de consum.

Nistor admite că asta și dorește BNR: să dea un semnal că e bine să temperăm creditul de consum. ” Consumul a crescut mult dacă ne uităm la cifrele macro și asta a influențat și creditarea. Am observat și noi o creștere accentuată a creditării mai ales începând din februarie anul acesta . Eu cred că e bine să fii anticiclic și echilibrat. Unii criticau BNR că nu a luat măsuri în trecut. Dacă vorbim strict de nivelele de îndatorare, pe portofoliul de imobiliare s-ar putea ca impactul să nu fie atât de mare, dar la consum va exista un impact, însă e greu de estimat acum cât va fi acest impact. Probabil că asta și dorește BNR, să dea un semnal că e bine să temperăm creditul de consum. Am observat și o simplificare binevenită și în privința aplicării șocurilor asupra diverselor variabile”, e de părere adjunctul BT.

”Creditul de retail este într-o fază de recuperare. Noi suntem pe ultimul loc în UE că intermediere financiară. N-aș spune că e surprinzător pentru că în genere ciclul de afaceri e ceva mai scurt decât ciclul bancar. Există momente în care cele două cicluri sunt chiar contradictorii. Problema e că decalajul s-a menținut mult timp iar recuperarea a bia a început. De-abia în ultimele două trimestre creditarea privată a crescut că volum și șold, dar în coninuare decalajul dintre România și celelalte țări continuă să fie ridicat”, a mai adăugat Cătălin Munteanu, de la Raiffeisen Bank.

Potrivit acestuia, problema este că România are 40% din populație nebancarizată. ”Trebuie adăugat că volumele de credite sunt concentrate pe o masă îngustă a populației. Din cele 6 milioane de salariați, dacă ne uităm pe decile, vedem că prima decilă- cei cu salariile cele mai mici- e creditată în proporție de 12% iar ultima decilă, cei cu veniturile cele mai mari sunt creditați în proporție de 27%. Celelalte decile au un grad de penetrare cu produse de creditare între 14-25%. Dar principala problemă e că 60% din populație concentrează toată creditarea din România. Proiectul BNR conține măsuri care ajută prin diferențierea între creditele în valută și cele în lei, între creditele cu dobândă fixă și variabilă ș.a.m.d.”, arată oficialul Raiffeisen Bank.

Remintim că BNR discută cu bancherii un proiect de modificare a Regulamentului „17/2012, care prevde coborârea consistentă a gradului de îndatorare.

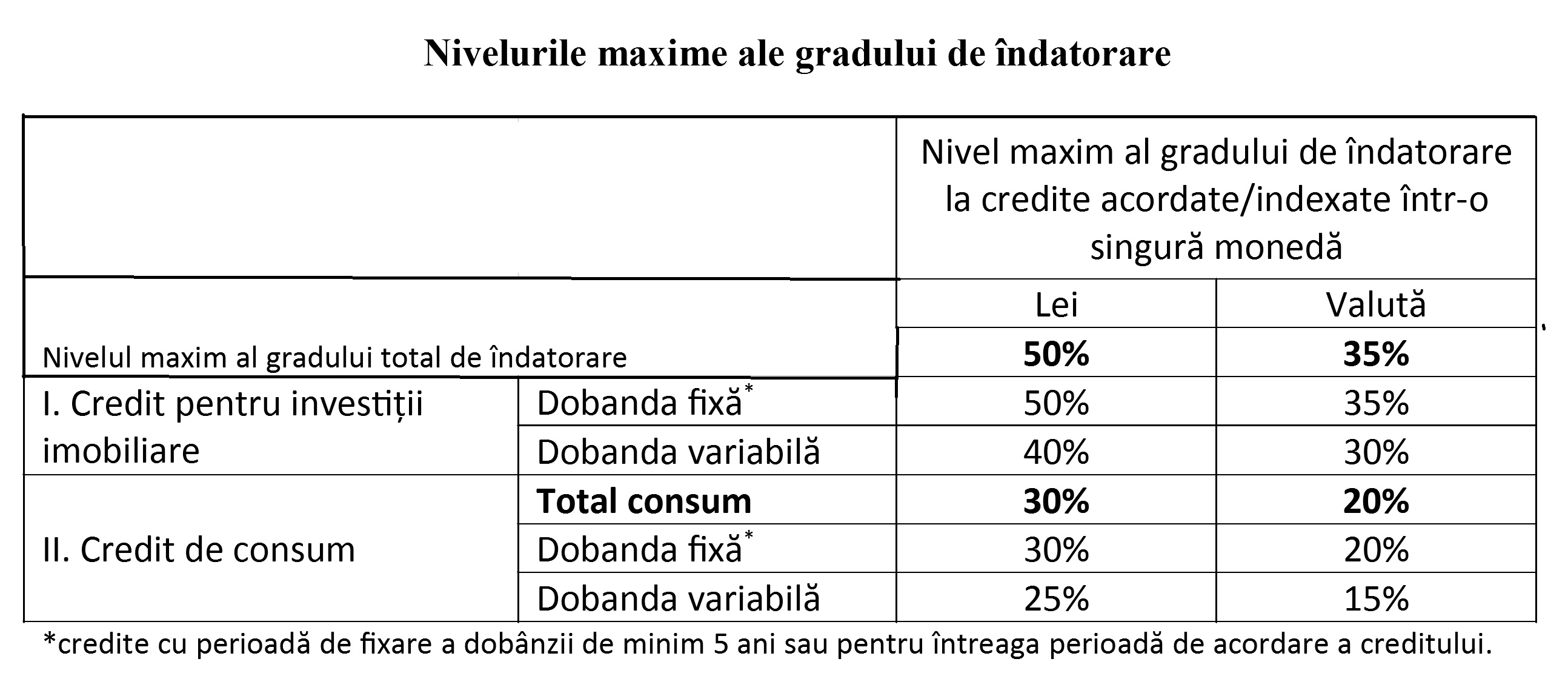

Ce mai spune documentul pus în discuție de BNR:

- Pentru primul credit pentru investiții imobiliare contractat în scopul achiziționării unei locuințe ce este/urmează a fi ocupată de debitor, gradul total de îndatorare și fiecare dintre nivelurile aferente creditelor pentru investiții imobiliare sunt cu 5 puncte procentuale mai ridicate față de valorile prezentate în tabel.

La determinarea nivelului gradului de îndatorare pentru situația unui debitor cu credite acordate/indexate într-o singură monedă, se va aplica:

- a) nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credit, aferente creditelor în lei, în cazul persoanelor acoperite integral la riscul valutar;

- b) nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credit, aferente creditelor în valută, în cazul persoanelor neacoperite integral la riscul valutar.

Nivelul maxim al gradului total de îndatorare în cazul persoanelor care beneficiază atât de credite în lei cât și de credite acordate/indexate în valută nu poate depăși 40%, cu respectarea nivelurilor maxime pe tipuri de credit.

În cazul în care un debitor are credite contractate anterior, la acordarea unui nou credit nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credite nu pot depăși valorile din tabel.