Trei întrebări legitime: Cât de îndatorați sunt românii de fapt? E nevoie să frânăm creditul pentru locuințe? Ce spun datele BNR?

Datoria totală a populației s-a majorat cu 7,4% în luna martie 2018 față de aceeași perioadă a anului trecut, ajungând la nivelul de 142,8 miliarde lei în luna decembrie. Evoluția a fost, în principal, rezultatul creșterii creditului bancar ipotecar (+14%, martie 2018). A crescut și creditul de consum dat de bănci, dar cu 5% (date valabile pentru martie 2018). Când discutăm despre cât de îndatorați sunt românii, e important să știm la ce ne raportăm. Îndatorarea totală a populației raportată la PIB s-a redus de la 17,3% din PIB în decembrie 2016 la 16,5% din PIB în decembrie 2017.

În aceeași perioadă de referință, creditul nou a crescut cu 22% comparativ cu perioada martie 2016 – martie 2017.

În structură, se observă dinamica mai puternică a creditului ipotecar (+14,5% rata ajustată), comparativ cu creditul de consum (+5,5%), acesta din urmă înregistrând și un ritm mai crescut al rambursărilor. Majorarea creditului a fost în principal determinată de creșterea valorii mediane a unui împrumut, indiferent de destinația acestuia, numărul de credite contractate fiind chiar mai redus.

Valoarea mediană a unui credit ipotecar s-a majorat cu 13%, iar valoarea mediană a unui credit de consum a crescut cu 17% în perioada aprilie 2017-martie 2018 față de perioada aprilie 2016-martie 2017. I

FN au creditat într-un ritm alert populația pe parcursul anului 2017, cu o rată de creștere susținută (+25,4%, decembrie 2017), noile măsuri prudenţiale adresate acestui sector fiind necesare în vederea gestionării potențialelor riscuri asociate îndatorării excesive a populaţiei.

În urma acestor măsuri, la începutul anului 2018 s-a putut observa o încetinire a creditării sectorului populației de către IFN (stocul de credit ajungând la 6,3 miliarde de lei în martie 2018, în scădere cu 1,3% față de martie 2017).

Ratele de dobândă reduse la creditele în lei, precum și cerințele prudențiale care au descurajat creditarea în valută, au creat premisele acordării de credite noi aproape exclusiv în monedă națională. Această evoluție a temperat riscurile asociate modificărilor cursului de schimb, dar a generat îngrijorări cu privire la riscul de dobândă. Majoritatea fluxurilor de credite ipotecare noi și circa o treime din creditele de consum noi sunt acordate cu dobândă variabilă .

Astfel, modificările indicelui ROBOR se reflectă în costul de finanțare al unei proporţii semnificative a debitorilor. În perioada martie 2017 – martie 2018, ponderea creditelor ipotecare în lei pentru care s-a consemnat o creştere a ratei de dobândă a fost de 84%.

Cu toate acestea, câştigul salarial mediu net lunar a înregistrat un avans de 15% (în perioada martie 2017 – martie 2018). În acest context, se observă o creștere importantă a ofertei de credite ipotecare acordate cu perioadă fixă de până la 10 ani, precum și a ofertei de credite de consum cu dobândă fixă, pe fondul modificărilor în creștere a dobânzilor variabile, ca urmare a evoluțiilor din ultimul trimestru al anului 2017 și din primele luni ale anului 2018 de pe piața monetară interbancară.

Orientarea într-o măsură mai ridicată către împrumuturile cu dobândă fixă poate acţiona în sensul diminuării vulnerabilităţilor generate de activitatea de creditare pe acest segment.

Modificarea ratei lunare de plată în cazul creditelor ipotecare și de consum

În vederea estimării unui studiu de impact privind modificarea ratei lunare de plată a creditului în urma creșterii ratelor de dobândă au fost avute în vedere următoarele considerente:

i) valoarea mediană a unui credit ipotecar standard a fost estimat la 161 mii lei, valoarea mediană a unui credit de tip Prima Casă a fost estimat la 193 mii lei (au fost luate în considerare creditele noi acordate în perioada martie 2017 – martie 2018 care nu au suferit conversii, reeșalonări, refinanțări sau transferuri), iar în cazul creditelor de consum valoarea mediană a fost estimată la 17,5 mii lei;

ii) maturitatea creditelor ipotecare a fost stabilită pentru o perioadă 30 de ani, iar în cazul creditelor de consum la o perioadă de 5 ani;

iii) dobânzile considerate pentru creditele ipotecare au fost de 3,44% (martie 2017) și respectiv 4,6% (martie 2018), iar în cazul creditelor de consum 9,09% (martie 2017) și respectiv 10,01% (martie 2018).Modificarea ratei lunare de plată a fost surprinsă prin diferența ratelor lunare în cele două momente în timp (martie 2017, respectiv martie 2018.

Relativ la dimensiunea economiei, gradul total de îndatorare al populației este încă la un nivel scăzut în România comparativ cu zona euro, în linie cu decalajul de dezvoltare economică. Cu toate acestea, îndatorarea raportată la averea netă este aproximativ la jumătate față de valorarea corespondentă a zonei euro, în timp ce îndatorarea față de PIB este de circa 3,5 ori mai mică în cazul României.

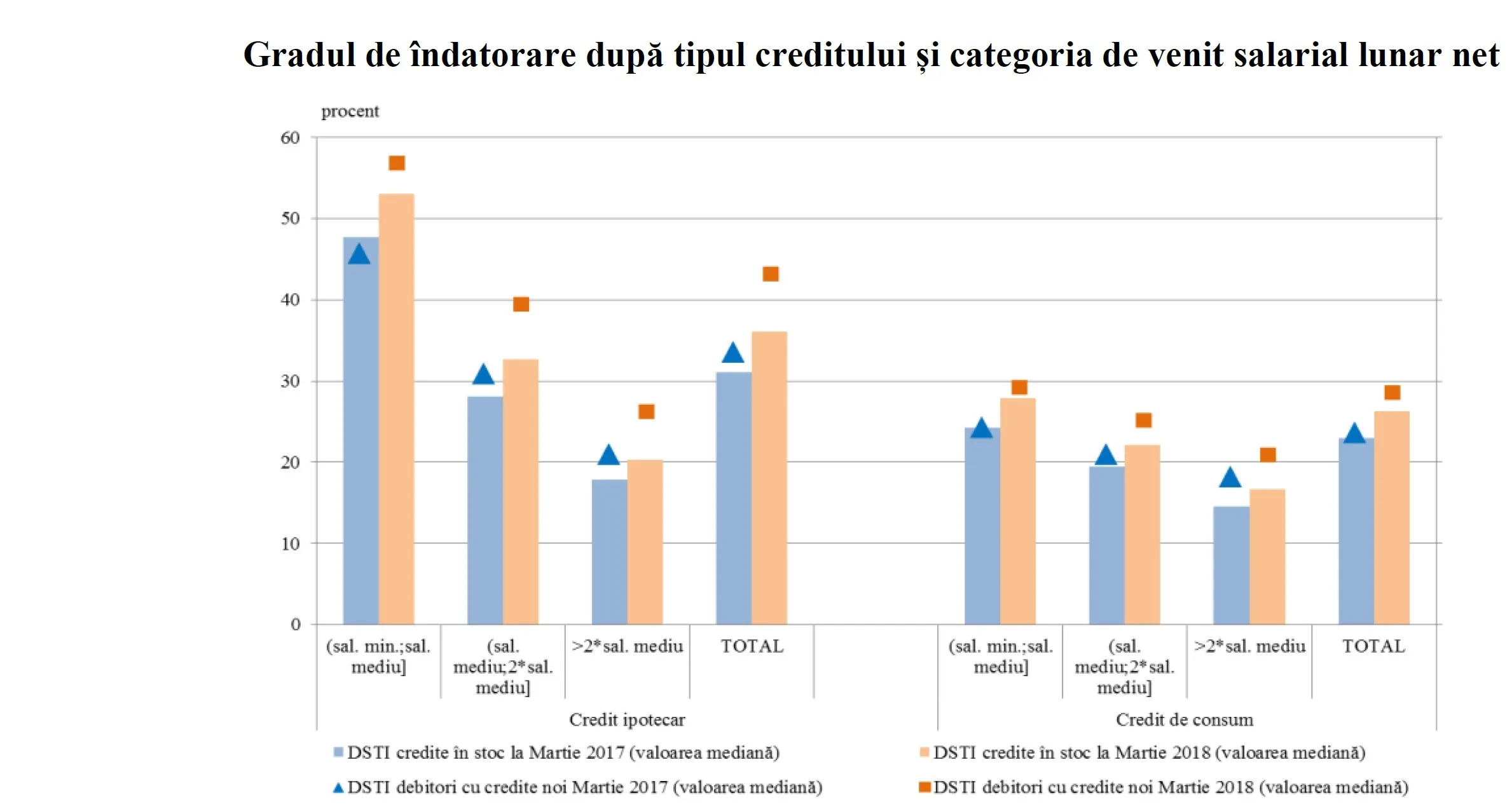

Decalajul dintre cele două zone este mai pronunțat în termeni de avuție decât în termeni de producție anuală, populația României având o capacitate semnificativ mai mică de îndatorare comparativ cu populația din zona euro.Gradul de îndatorare, exprimat ca raportul serviciului datoriei în venit (debt service to income, DSTI50), se situa la 27% pentru creditele în stoc la decembrie 2017.

Debitorii care au contractat credite noi în cursul anului 2017 aveau un DSTI marginal superior (30%). Situația este similară și în structură, DSTI pentru debitorii cu împrumuturi noi fiind cu 5 puncte procentuale mai mare în cazul creditelor ipotecare și cu 2 puncte procentuale mai mare în cazul creditelor de consum, faţă de nivelurile înregistrate de creditele în stoc. La nivelul portofoliului curent de împrumuturi, circa 79% din debitori au un nivel al gradului de îndatorare sub 50%, în timp ce 21% se situează peste această valoare.

O preocupare importantă rămâne asimetria gradului de îndatorare după venit, întrucât DSTI pentru debitorii care câștigă între salariul minim reglementat și salariul mediu pe economie este semnificativ mai mare decât cel aferent persoanelor cu venituri mai mari. Decalajul este mai pronunțat în cazul debitorilor cu credite ipotecare, persoanele din grupa de venit cea mai joasă având un DSTI de 53%, față de 20% în cazul debitorilor care câștigă peste dublul salariului mediu pe economie. O eventuală evoluţie nefavorabilă a veniturilor ar putea conduce la o creștere a îndatorării peste un nivel sustenabil în cazul debitorilor mai vulnerabili. (Notă: DSTI pentru creditele noi ia în considerare, în cazul creditului ipotecar, toți debitorii care au luat cel puţin un credit ipotecar nou, indiferent de ce alte credite mai deţin, în timp ce, în cazul creditului de consum, au fost luați în calcul doar cei care au contractat credite de consum. În cazul creditelor de consum nu au fost luate în calcul produsele de tip card de credit și overdraft. DSTI reprezintă ponderea serviciului datoriei bancare în salariul net lunar al debitorului, fără a ţine cont de existenţa codebitorilor. Veniturile salariale sunt la decembrie 2016. Valoarea mediană pentru creditul total include și debitorii cu venituri sub salariul minim.)

Modificările ratei dobânzii, venitului sau ale cursului de schimb pot avea efecte puternice asupra gradului de îndatorare al populației, se arată în Raportul privind Stabilitatea, publicat joi de BNR.

Creditele ipotecare au o senzitivitate mai mare la astfel de șocuri ca urmare a maturităților îndelungate și sumelor mari contractate.

După atingerea unui minim istoric de 0,69%, în al treilea trimestru al anului 2016, ROBOR 3M a început să consemneze creșteri, iar primele majorări importante s-au înregistrat la finele anului 2017, când a depășit 2%. În plus, la începutul anului 2018, rata dobânzii de politică monetară a fost majorată cu 0,75 puncte procentuale (la 2,5%), acestea fiind primele modificări ale ratei de politică monetară a BNR din mai 2015 și prima majorare din anul 2008. În acest context, modificarea condițiilor de finanțare din piață (Grafic 2.17) reclamă atenție privind impactul asupra gradului de îndatorare al unor evoluţii nefavorabile privind rata dobânzii. În situația majorării ratei dobânzii cu 2 puncte procentuale, DSTI ar crește cu circa 6 puncte procentuale în cazul debitorilor cu credite ipotecare și cu circa 1 punct procentual în cazul debitorilor cu credite de consum (Grafic 2.18). Mai mult, majorarea valorii mediane a unui credit ipotecar nou contractat în anul 2017 amplifică vulnerabilitatea debitorilor îndatorați recent în fața unor șocuri asupra ratelor de dobândă. Astfel, la nivelul portofoliului actual de împrumuturi, gradul de îndatorare pentru debitorii care au contractat credite în perioada recentă este semnificativ mai ridicat comparativ cu cel al persoanelor care au accesat credite imediat după criza financiară (43%, faţă de 20%), chiar şi în condiţiile unor rate de dobândă mai scăzute.

Creșterea costului de finanțare este de interes și din perspectiva propunerilor legislative recente, care propun măsuri de protejare a debitorilor fără a fi susţinute prin analize de impact (subl. mea-DP). Măsuri nesustenabile de limitare a ratelor de dobândă din piață pot avea efecte negative indirecte asupra sectorului bancar, care la rândul lor pot genera probleme ample la nivelul economiei.

Astfel, măsurile care țintesc protejarea debitorilor trebuie să aibă în vedere asigurarea unei creditări sustenabile atât din perspectiv cererii, cât și a ofertei de credit.

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro