Domnul Ionescu a luat un credit ipotecar în 2007. Pe atunci, rata lui la bancă era cam un sfert din salariu. Vecinul lui, dl. Popescu, a luat săptămâna trecută un credit identic. Deși Ionescu și Popescu au salarii egale, rata lui Popescu este o treime din salariu. Când vine vorba despre gradul de îndatorare, Banca Națională lucrează cu un indicator opac după nume: DSTI. Adică, Debt-Service-To-Income, sau pe românește serviciul datoriei raportat la venitul disponibil. Și mai pe scurt, cât dai pe ratele bancare din salariul pe care îl iei lunar. Un român care are un salariu de 2.000 de lei și plătește rate de 1.000 de lei, are un DSTI de 50%. Cei care au luat credite pentru locuințe în ultima perioadă ”simt” mai puternic rata la salariu decât cei care au luat același credit mai demult, aratăarată un Raport publicat vineridupă amiază de Comitetul Național pentru Supravegherea Macroprudențială.

În termeni tehnici, DSTI pentru cei care au luat credite ipotecare e cu 7 puncte procentuale mai mare, respectiv cu 2 puncte procentuale mai ridicat pentru cei cu credite de consum, față de valorile înregistrate de creditele în stoc.

Cele 3 motive pentru care BNR vede necesară limitarea gradului de îndatorare țin de o potențială criză care ar duce la tăieri de salarii (și care la o valoare constantă a ratei bancare ar urca gradul de îndatorare), de o posibilă creștere a dobânzilor (care, la venituri constante ar îngreuna efortul românilor îndatorați la bancă) și cel de depreciere a leului, care ar crește valoarea nominală a ratei lunare plătibilă băncii).

Ce mai arată Raportul BNR:

- Românii cu venituri mici resimt mult mai puternic efortul de a-și achita ratele bancare decât cei cu venituri mult peste medie, ceea ce era lesne de bănuit. Decalajul este mai pronunțat în cazul debitorilor cu credite ipotecare, persoanele cu venitul sub media pe economie având un grad de îndatorare de 57%, față de 26% în cazul debitorilor care câștigă peste dublul salariului mediu pe economie. În ipoteza unei crize financiare care s-ar traduce printr-o tăiere a salariilor, acest lucru ar duce la o creștere a îndatorării mult peste ceea ce ar putea achita un român considerat vulnerabil.

- Îndatorarea totală a populației a fost în creștere pe parcursul anului 2017, avansând cu 8,1% în termeni anuali, pe fondul continuării majorării creditării bancare într-un ritm alert (+7,5%).

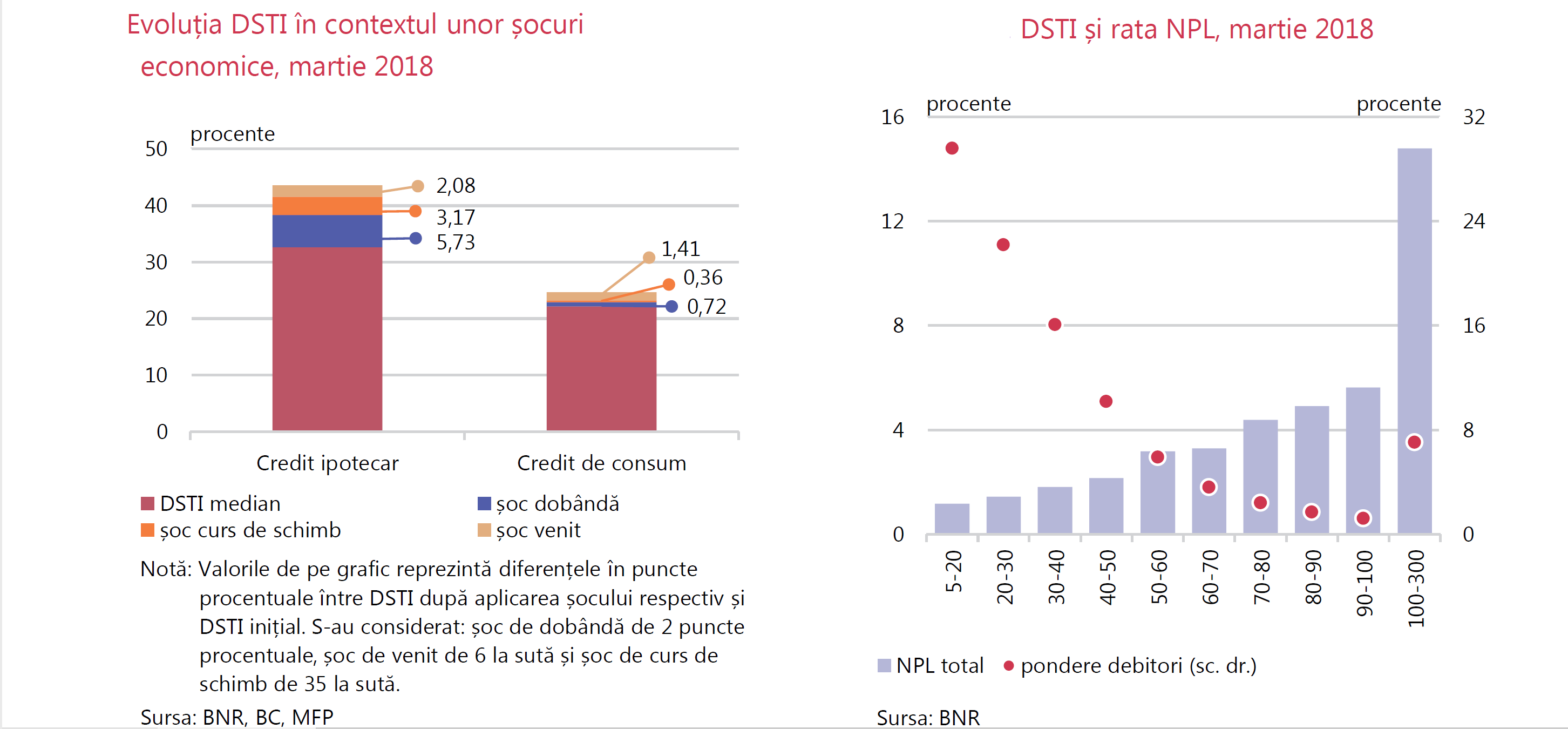

- Valoarea mediană a unui credit ipotecar s-a majorat cu 12%, iar cea a unui credit de consum cu 15% față de anul 2016. Gradul de îndatorare la nivelul individual al debitorilor, exprimat ca raportul între serviciul datoriei și venit, era de circa 28% pentru creditele aflate în stoc în luna martie 2018, în timp ce pentru debitorii care au contractat împrumuturi noi în ultimele 12 luni acesta a fost marginal mai ridicat (31%).

- Gradul de îndatorare este puternic senzitiv la șocuri asupra ratei de dobândă, în cazul cărora acesta ar înregistra cea mai mare creștere (comparativ cu materializarea unor șocuri asupra cursului de schimb sau venitului). În cazul unei creșteri a ratei dobânzii cu 2 puncte procentuale, debitorii cu credite ipotecare ar experimenta o creștere medie a DSTI de circa 6 puncte procentuale și cei cu credite de consum o majorare de circa 1 punct procentual.

- O scădere cu 6% a salariilor debitorilor ar putea conduce la o majorare a DSTI cu circa 2 puncte procentuale pentru cei cu credite ipotecare și cu aproximativ 1,5 puncte procentuale pentru debitorii cu credite de consum. În același timp, o depreciere substanțială50 a monedei naționale ar avea un efect moderat asupra debitorilor cu credite ipotecare (creștere a DSTI cu circa 3 puncte procentuale), în contextul reducerii stocului de împrumuturi în valută.

- O creștere cu 10 puncte procentuale a DSTI conduce la o majorare a probabilității de nerambursare cu 6% în cazul creditului ipotecar și cu 3% în cazul celui de consum. Mai mult, pe baza evoluțiilor istorice, un nivel ridicat al DSTI tinde să fie asociat cu volume mai mari de neperformanță. Rata NPL aferentă portofoliului de credite cu DSTI peste 60% este de 10%, de două ori mai mare față de valoarea aferentă întregului portofoliu de expuneri acordate populației .

- Șocurile economice sau financiare care pot afecta gradul de îndatorare ar avea așadar un impact direct asupra stării de neperformanță a debitorilor. În mod deosebit, efectul majorării ratelor de dobândă cu circa 2 puncte procentuale asupra DSTI s-ar translata într-o creștere a probabilității de nerambursare pe un orizont de un an cu circa 6% în cazul creditului ipotecar și cu aproximativ 0,7% în cazul celui de consum. Materializarea cumulată asupra DSTI a unor șocuri de dobândă (+2 puncte procentuale), venit (-6%) și curs de schimb (+35%) ar conduce la o creștere a probabilității de nerambursare cu 20% pentru debitorii cu credite ipotecare și cu 2% pentru cei cu credite de consum. Cerințe privind avansul solicitat la acordarea creditului (LTV).

- Un alt instrument important pentru limitarea îndatorării excesive a populației vizează limitarea valorii creditului la o pondere din garanția asociată, avansul reprezentând diferența dintre valoarea garanției și valoarea creditului. Plafonarea LTV este un instrument macroprudențial care poate contribui și la diminuarea creșterii excesive a creditării. Stabilirea unui nivel maximal privind LTV are ca obiectiv creșterea capacității debitorilor, dar și a creditorilor, de a face față unor eventuale evoluții economice adverse (îndeosebi celor asociate pieței imobiliare). Limitarea nivelului LTV are un impact direct asupra debitorilor, prin diminuarea potențialului de îndatorare a acestora, dar și unul indirect, prin reducerea probabilității de nerambursare a creditului.

În cazul creditorilor un nivel al LTV mai mic conduce la o pierdere în caz de nerambursare mai redusă (loss-given-default, LGD). Plafonarea LTV poate diminua creșterea excesivă a creditării, reducând astfel amplitudinea ciclului financiar.

- CONTEXT

Experiența României în utilizarea acestui instrument macroprudențial este de peste un deceniu. Prima reglementare implementată de BNR privind un prag maximal pentru raportul dintre valoarea creditului și valoarea garanției aferente (LTV) a fost introdusă în anul 2003, iar nivelul LTV a fost stabilit la 75% atât pentru creditele de consum, cât și pentru cele imobiliare. Măsura a fost eliminată la începutul anului 2007 (momentul aderării României la UE), împreună cu alte măsuri destinate creditării populației.

Băncile au avut un comportament prociclic prin acordarea de împrumuturi cu un nivel al LTV ridicat, care a susținut creșterea nesustenabilă a creditării și a alimentat presiunile din piața imobiliară. În anul 2011, în contextul Recomandării Comitetului European pentru Risc Sistemic privind creditarea în valută și riscurile sistemice identificate în sectorul bancar, BNR a propus o abordare distinctă.

Restricțiile asupra LTV au fost stabilite în funcție de tipul debitorilor (acoperiți sau nu la riscul de curs de schimb) și de valuta creditului: (i) 85% pentru creditele imobiliare denominate în moneda locală; (ii) 80% pentru creditele imobiliare în valută acordate debitorilor acoperiți la riscul valutar; (iii) 75% pentru creditele imobiliare denominate în euro și acordate debitorilor neacoperiți la riscul valutar și (iv) 60% pentru creditele imobiliare denominate în altă valută și acordate debitorilor neacoperiți la riscul valutar. Evidențele empirice au demonstrat că există o legătură directă între gradul de colateralizare și capacitatea debitorilor de a-și onora serviciul datoriei. Aceste evidențe pledează pentru menținerea unui nivel prudent al acestor indicatori în activitatea de creditare. Astfel, rata NPL pentru creditele ipotecare standard cu LTV supraunitar este de 5%, pe când rata medie de neperformanță pentru cei cu LTV în intervalul maxim reglementat (60% – 85%) este de 0,7%.

În plus, în perioada 2004-2007, prețurile locuințelor au înregistrat o creștere substanțială, depășind valorile fundamentale. Debitorii care au contractat împrumuturi în perioada de expansiune consemnează un nivel al LTV median supraunitar, pe fondul înregistrării corecției prețurilor locuințelor după anul 2008 (Grafic 2.16). Mai mult, aceste credite înregistrează în prezent cea mai ridicată rată NPL (11%, comparativ cu 3,2% la nivel agregat, la martie 2018) și contribuie cu aproximativ 45% la volumul total al creditelor neperformante.

Astfel, impunerea unui prag maximal de LTV ar contribui la creșterea capacității debitorilor de absorbi viitoare șocuri ale pieței imobiliare. Plafonul pentru LTV stabilit prin Regulamentul BNR nr. 17/2012 a fost introdus în cazul creditelor ipotecare nou-acordate, cu excepția celor contractate prin programul guvernamental „Prima casă”, pentru care LTV poate fi de maximum 95%.

- În prezent, volumul creditelor acordate prin programul „Prima casă” a căpătat o dimensiune sistemică, atât în ceea ce privește stocul de împrumuturi (31,9 miliarde lei, reprezentând 26% din total credite acordate populației, la martie 2018), cât și în ceea ce privește fluxul de credit ipotecar (acesta a totalizat 64% din cel acordat în anul 2016 și 58% din cel acordat în anul 2017).

În condițiile majorării importante a prețurilor imobiliare și ale avansului susținut al creditării populației, acordarea de împrumuturi ipotecare „Prima casă” cu un LTV de până la 95%, considerând dimensiunea sistemică a acestui portofoliu, poate genera vulnerabilități în eventualitatea unor ajustări viitoare. Mai mult, programul a căpătat un caracter prociclic în ultimii ani, stimulând creditarea întrun segment care are acum o dinamică importantă.

Caracterul sistemic al programului poate crea probleme din punct de vedere al stabilității financiare, în special prin: (i) suprastimularea cererii de locuințe, existând deja semnale de îngrijorare privind evoluțiile recente ale prețurilor locuințelor; (ii) creșterea expunerii statului față de sectorul bancar în opoziție cu tendințele observate la nivel european în ceea ce privește reglementarea prudențială (în prezent, valoarea garanțiilor este de aproximativ 21,5 miliarde lei); (iii) supraîndatorarea debitorilor, în condițiile în care gradul de îndatorare a persoanelor care au contractat credite „Prima casă” este unul ridicat chiar și în condițiile unui nivel scăzut al ratelor de dobândă și creșterii veniturilor, iar aceste credite au o senzitivitate ridicată la modificarea ratei dobânzii. În acest context, este necesară țintirea mai bună a programului „Prima casă” din punct de vedere social, prin revizuirea condițiilor de accesare, menținându-se totodată un grad de îndatorare sustenabil.

România are un istoric relativ îndelungat de utilizare a acestui instrument, primele reglementări macroprudențiale de acest tip implementate de BNR vizând în principal creditarea populației. Prima reglementare cu privire la DSTI a fost introdusă în anul 2003 prin Norma nr. 1549, aceasta stabilind un grad maxim al îndatorării de 30% pentru împrumuturile de consum și de 35% pentru creditele imobiliare, aplicabil atât pentru creditele în lei, cât și pentru cele în valută. În anul 2005 a intervenit prima modificare a reglementării privind gradul de îndatorare, fiind stabilit un plafon pentru îndatorarea totală a debitorilor de 40%.

În perioada 2007-2011 s-a trecut la un sistem de „auto-reglementare”, prin solicitarea creditorilor (bănci și IFN din Registrul special) de a-și defini, prin normele interne, nivelul maxim de îndatorare conform profilului de risc al debitorilor. Reglementările în vigoare la momentul actual au fost introduse în octombrie 2011, prin Regulamentul BNR nr. 17/2012 privind unele condiții de creditare, și prevăd ca obligație a instituțiilor de credit, respectiv a IFN din Registrul special calculul nivelului maxim de îndatorare prin luarea în considerare a unui scenariu de stres care reflectă riscul valutar, de rată a dobânzii și de venit. Mai exact, regulamentul stipulează următoarele șocuri care trebuie aplicate pentru calcularea DSTI maxim: (i) deprecierea monedei naționale de 35,5% față de euro, 52,6% față de francul elvețian și 40,9% față de dolarul SUA; (ii) șoc de 0,6 puncte procentuale pentru rata dobânzii și (iii) șoc de 6% pentru venitul lunar.

Analizele recente ale CNSM au urmărit să evalueze în ce măsură cadrul actual de reglementare este suficient pentru a asigura un nivel sustenabil al îndatorării populației. În plus, acestea au evaluat impactul unor propuneri de recalibrare a gradului de îndatorare, respectiv de impunere a unei limite maxime explicite asupra gradului de îndatorare.

Vezi aici raportul complet al Comitetului Național pentru Supravegherea Macroprudențială.