”Vedem în anumite piețe creșteri excesive ale creditării, vedem maturități excesive ale creditelor acordate, acestea fiind semnul unei competiții bancare la care am prefera să nu participăm. Noi, ca bancă, credem că ne-am învățat lecțiile crizei recente și nu ne vom lăsa tentați de asemenea comportamente. Vedem de asemenea abordarea agresivă a finanțărilor imobiliare, unde contribuția personală a solicitantului de finanțare nu ar trebui să fie mai mică de 20%. Nu dorim să vedem din nou finanțari ale unor proiecte de real estate de 100%, deși nu putem să nu observăm că asemenea finanțări există”, a spus marți Willibald Cernko, directorul de Risc al Erste Bank, în cadrul prezentării rezultatelor financiare ale băncii.

- Să acorzi un credit pe 10 ani pentru un televizor cu plasmă - care după doi ani e considerat o vechitură - nu înseamnă banking responsabil

Cernko nu a dorit să nominalizeze piețele, mărginindu-se doar să spună că a da un credit pe 10 ani pentru un televizor cu plasmă care după doi ani e considerat o vechitură, nu înseamnă să faci banking responsabil. Cât privește finanțările din zona de real estate, el a remarcat faptul că reglementatorii din diferite țări au observat și ei faptul că se exagerează pe alocuri și au dat semnale că vor interveni.

Discuțiile de marți cu boardul Erste Group au fost deschise de Andreas Treichl, CEO-ul băncii austriece, un bancher mai neconvențional dar care a dovedit o bună intuiție în momentele de criză. ”Ne așteptăm la o creștere medie de 3-4% în Europa Centrală și de Est, cu diferențe între statele din regiune, firește. Nu vedem schimbări structurale: poate consumul va pondera puțin mai puțin iar exporturile un pic mai mult. Stăm bine în toată regiunile în care avem operațiuni, media creșterii noastre depășește ușor media creșterii în UE. Salariile au crescut în Cehia și România mult peste creșterile medii din Europa, iar asta se traduce pentru noi în creșterea numărului de clienți. Ceea ce ne bucură, dar recunoaștem că nu e nu lucru foarte ușor de gestionat”, spune Treichl.

”În Europa, piața muncii e tensionată. De pildă, în Cehia avem full-employment. Poate că Brexitul va avea și un beneficiu- poate că unii dintre locuitorii Europei Centrale și de Est care lucrează acolo se vor întoarce în țările din care provin, unde piața muncii pare să aibă nevoie de ei”, crede CEO-ul Erste.

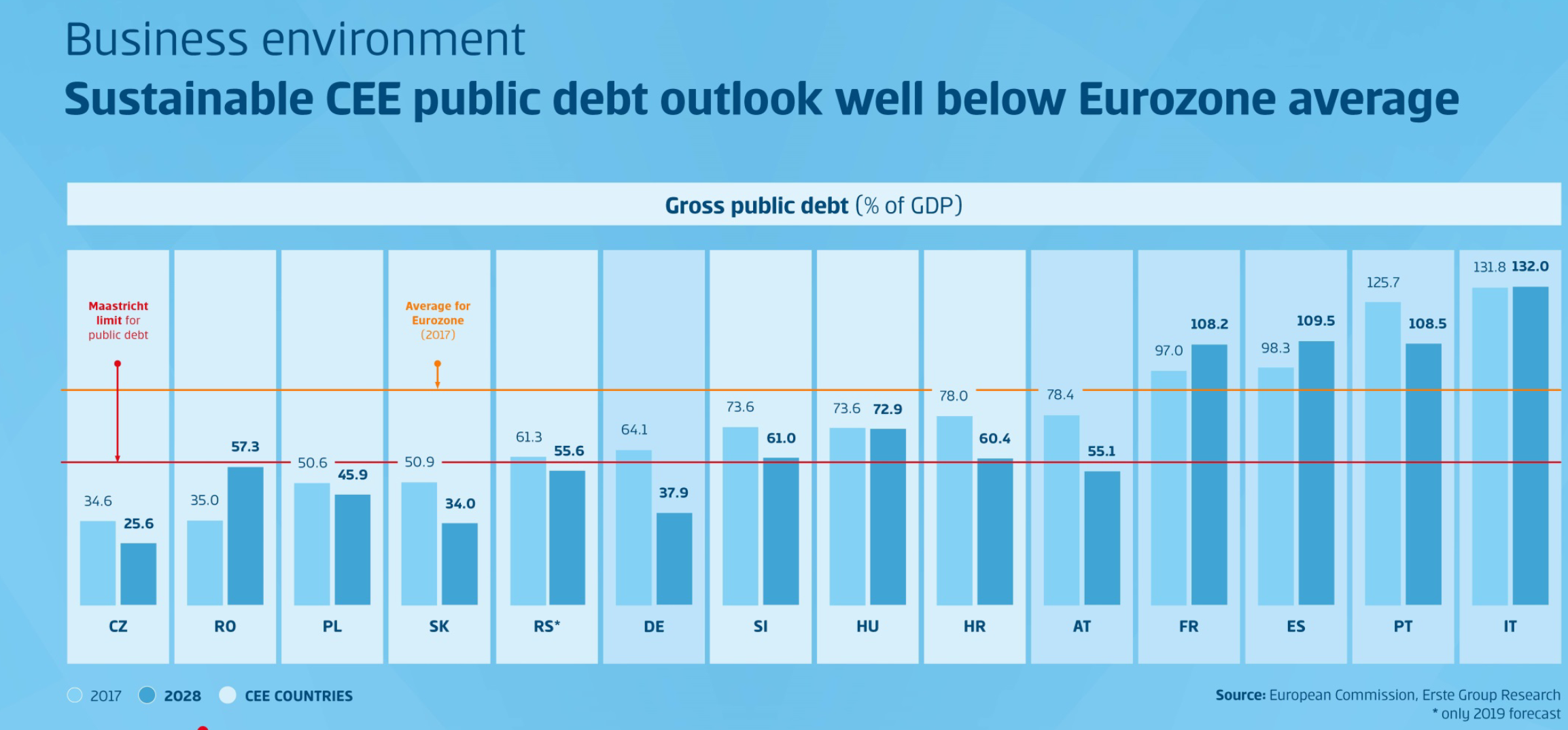

Țările din regiunea noastră stau bine la capitolul datorie publică raportată la PIB. ”Cehia și România stau cel mai bine. Ne așteptăm ca în 10-15 ani, Cehia să aibă un standard de viață mult peste media celorlalte state europene”, adaugă Treichl. La capătul opus stau Franța, Spania, Portugalia sau Italia, țări care au o datorie publică foarte ridicată.

Potrivit raportului financiar publicat marți, în primele 6 luni Erste Bank a acordat peste 51.000 de credite ipotecare, ceea ce corespunde unui oraș de dimensiunea Sucevei sau Satu Mare (dacă luăm în calcul o familie ca fiind formată din două persoane).

- Canalele digitale prind un contur tot mai puternic

”Mai mult de jumătate dintre clienți folosesc deja canalele digitale, iar unul din 9 credite de consum le dăm prin net banking. Desigur, depinde de la țară la țară, de pildă în Croația 4 din 10 credite sunt acordate prin internet banking. Austriacul obișnuit își verifică de 27 de ori pe lună contul cu ajutorul lui George, platforma digitală a Erste”, mai spun oficialii Erste Bank. George, platforma digitală a Erste Group va veni în România în această toamnă, oficialii băncii austriece ferindu-se să avanseze o dată precisă după ce graficul lansării în Ungaria (decembrie 2018) s-a dovedit estimat greșit.

Reamintim că, la finele anului 2005, Erste Bank a câştigat licitaţia pentru preluarea BCR, oferind 3,75 miliarde euro pentru 61,88% din acţiunile băncii. Înainte de plata efectivă a acţiunilor, partea română s-a obligat să ”rezolve” problema datoriilor Bancorex la momentul fuziunii prin absorbţie cu BCR şi să schimbe statului BCR.