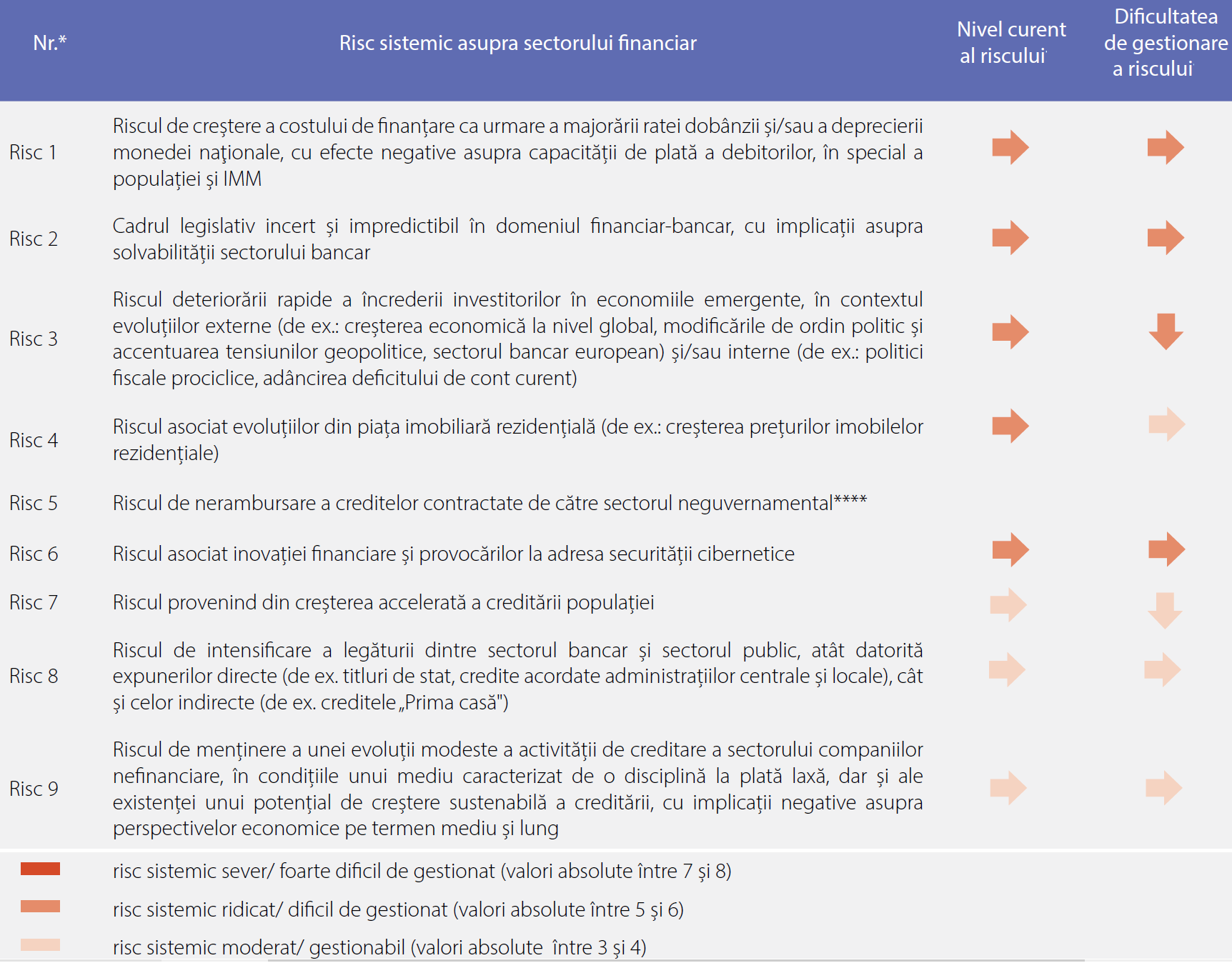

Cele mai mari bănci din România au identificat șase riscuri ridicate și trei moderate cu care se confruntă în activitatea lor, potrivit unui raport publicat de Banca Centrală. Riscul de scumpire a finanțării (ca urmare a majorării ratei dobânzii şi/sau a deprecierii leului) devine primul risc sistemic, fiind urmat de riscul privind cadrul legislativ incert şi impredictibil în domeniul financiar-bancar. Bancherii mai spun că le va fi relativ dificil să gestioneze posibilele efecte negative care decurg din aceste riscuri. Bancherii din strada Doamnei sunt și ei îngrijorați că o creștere a dobânzii ROBOR poate genera presiuni asupra capacității clienților vulnerabili de a-și achita ratele. Nu ar fi deloc exclus să asistăm în prioada următoare la măsuri privind limitarea gradului de îndatorare, despre care oficiali din BNR au tot vorbit în ultima perioadă.

”Modificările indicelui ROBOR din perioada recentă au avut un impact asupra costului de finanțare pentru o proporție semnificativă de debitori, având în vedere că majoritatea fluxurilor de credite ipotecare noi și circa o treime dintre creditele de consum noi sunt acordate cu dobândă variabilă”, se arată în documentul publicat de Banca Națională. În plus, creșterea costului de finanțare este urmărită și din perspectiva propunerilor legislative recente, de limitare a ratelor de dobândă (Propunerea legislativă pentru modificarea şi completarea OG nr. 13/2011 privind dobânda legală remuneratorie şi penalizatoare pentru obligații băneşti, precum şi pentru reglementarea unor măsuri financiar-fiscale în domeniul bancar) din piață putând avea efecte negative indirecte asupra sectorului bancar, care la rândul lor pot genera probleme ample la nivelul economiei.

Astfel, BNR consideră că măsurile care țintesc protejarea debitorilor trebuie să aibă în vedere asigurarea unei creditări sustenabile atât din perspectiva cererii, cât și a ofertei de credit. Potrivit răspunsurilor pe care bancherii comerciali le-au trimis BNR, riscul deteriorării rapide a încrederii investitorilor în economiile emergente rămâne în continuare pe locul 3 în clasamentul instituțiilor de credit, însă capacitatea de gestionare a acestui risc s-a îmbunătățit marginal față de evaluarea precedentă.

Conform instituțiilor de credit, riscul asociat evoluțiilor din piața imobiliară rezidențială (de ex.: creșterea prețurilor imobilelor rezidențiale) urcă, după importanță, de pe poziția 5 pe poziția 4 în cadrul exercițiului curent. În perioada recentă, prețul locuințelor s-a menținut pe un trend crescător, iar expunerile instituțiilor de credit corelate cu piața imobiliară sunt în continuare semnificative.

Conform evaluării BNR, cuprinsă în Raportul asupra stabilității financiare, ediția din iunie 2018, riscul sistemic generat de creşterea prețurilor imobiliare poate fi de natură să amplifice celelalte riscuri identificate, în special în ceea ce priveşte creşterea îndatorării populației. În cadrul exercițiului curent a fost introdus un risc nou – riscul de nerambursare a creditelor contractate de către sectorul neguvernamental, acesta fiind considerat de către instituțiile de credit drept cel de-al cincilea risc sistemic ridicat. BNR a evaluat acest risc în Raportul asupra stabilității financiare, ediția din iunie 2018, la un nivel ridicat, în special pe segmentul populației. Riscul de nerambursare a creditelor are mai multe fațete, fiind rezultanta unor factori legați de disciplina la plată în economie, adecvarea standardelor de creditare ale băncilor la momentul acordării împrumuturilor, proiectele legislative care au încurajat hazardul moral etc.

Deși acest risc nu s-a materializat în prezent, reprezintă totuși o vulnerabilitate ce se poate manifesta în contextul tendinței mondiale de revenire a ratelor de dobândă către niveluri mai ridicate înregistrate istoric. Potrivit instituțiilor de credit, cel de-al șaselea risc sistemic ridicat este riscul asociat inovației financiare și provocărilor la adresa securității cibernetice. Față de exercițiul anterior, acest risc a fost evaluat în ușoară scădere după importanță, însă probabilitatea de apariție, impactul potențial și capacitatea de gestionare s-au menținut constante.

La nivelul UE, cele mai recente date privind riscurile la adresa stabilității financiare indică drept riscuri cu potențial sistemic: (i) modificarea primei de risc pe piețele financiare internaționale, (ii) situația bilanțieră și profitabilitatea scăzută a instituțiilor financiare, (iii) provocările privind sustenabilitatea datoriei sectorului public și a celui privat, precum și (iv) lichiditatea și efectul de contagiune dinspre sectorul bancar paralel către sistemul financiar.

Reamintim că pe agenda discuțiilor din BNR se află plafonarea gradului de îndatorare a populației, unul din scenariile pe marginea căruia se discută fiind de 50% la creditele imobiliare cu dobândă fixă în șei și 35%, dacă același tip de credit e luat în valută.

Potrivit proiectului discutat la nivelul Consiliului de Administrație al instituției din strada Doamnei, pentru primul credit pentru investiții imobiliare, gradul total de îndatorare și fiecare dintre nivelurile aferente creditelor pentru investiții imobiliare poate fi cu 5 puncte procentuale mai ridicate față de valorile prezentate în tabel.

La determinarea nivelului gradului de îndatorare pentru situația unui debitor cu credite acordate/indexate într-o singură monedă, se va aplica:

a) nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credit, aferente creditelor în lei, în cazul persoanelor acoperite integral la riscul valutar;

b) nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credit, aferente creditelor în valută, în cazul persoanelor neacoperite integral la riscul valutar.

Nivelul maxim al gradului total de îndatorare în cazul persoanelor care beneficiază atât de credite în lei cât și de credite acordate/indexate în valută nu poate depăși 40%, cu respectarea nivelurilor maxime pe tipuri de credit.

În cazul în care un debitor are credite contractate anterior, la acordarea unui nou credit nivelul maxim al gradului total de îndatorare și nivelurile maxime pe tipuri de credite nu pot depăși valorile din tabelul de mai sus.

Deocamdată, chiar în interiorul BNR există două tabere- una care susține adoptarea acestui proiect și a doua tabără, ai căror reprezentanți spun că în cazul în care un român ia un credit imobiliar, dacă el e căsătorit, gradul lui de îndatorare e puțin relevant, întrucât la plata ratelor contribuie și soția acestuia.

Reamintim că și în alte țări au fost luate măsuri similare.

Băncile centrale vecine au procedat aproape la fel, unele impunând ca valoarea maximă a împrumuturilor să nu depășească 8 - 9 salarii. Cel mai recent anunț a fost făcut în iunie de Banca Centrală cehă, care a anunțat că va limita împrumuturile ipotecare la cel mult de 9 ori salariul solicitantului de credit. Noul plafon va intra în vigoare în luna octombrie, scrie Reuters.

O altă regulă suplimentară stabilită de Cehia este limitarea gradului de îndatorare la 45% din venitul lor net.

Noile restricții se adaugă altora, introduce anul trecut, când Banca Cehiei a decis să plafoneze la 80 la sută LTV (loan –to –value, ponderea valorii creditului in totalul valorii de piață a garanției). Băncile din Cehia pot permite însă un LTV de până la 90% pentru 15% din totalul împrumuturilor. După introducerea acestei măsuri, numărul creditelor ipotecare acordate, dar în februarie 2018 a re-început să crească (cu 8.8%). Împrumuturile imobiliare reprezintă 60% din totalul creditelor bancare din Cehia.

Prețurile apartamentelor din Praga, ”alimentate ” și de achizițiile făcute de străini, au urcat cu 8.1% , fiind cele mai ridicate din Europa Centrală. Aceste prețuri au ajuns la 75,600 de coroane (3,480 dolari) pe metru pătrat, potrivit unui indice calculat de Deloitte. Față de 2014, creșterea prețurilor a fost de 47%.

Pentru comparație, prețurile din Varșovia au fost de 2.221 dolari - 2.454 dolari pe metrul pătrat, iar în Budapesta, de 1.523 dolari anul trecut, potrivit biroului de statistică al Ungariei.

Banca centrală cehă a declarat că se așteaptă ca mai puțin de 10% din împrumuturile acordate anul trecut să nu se mai califice în urma noilor măsuri. Bancherii comerciali spun însă că impactul ar putea fi mai mare decât cel estimat de Banca Cehiei. "Aceste măsuri ar putea afecta între un sfert și o treime din solicitanții noi de credite ipotecare ... în special în rândul tinerilor care trebuie să-și finanțeze prima locuință", spun reprezentanții bancherilor comerciali.

Atât în Polonia cât și în Ungaria, autoritățile de reglementare aplică o limită de 80 la sută pentru LTV și un grad de îndatorare de 50% . Slovacia are și ea în vedere introducerea unui plafon de împrumut echivalent cu 8 salarii.