Treaba e simplă. Luați un român care are în prezent 30 de ani, plătit cu salariul mediu pe economie. Presupuneți că se va pensiona la 65 de ani. Nu a economisit mai nimic până atunci, dar se gândește să o facă, pentru a avea resurse suplimentare la pensie. Întrebarea care se pune este: cum e mai avantajos pentru el? Să economisească 10% din venitul anual? Să-și prelungească cu câteva luni viața activă pentru a avea o vechime mai mare și astfel, o pensie mai ridicată? Și dacă da, cu câte luni (ani)? O analiză în baza calculelor bazate pe mai multe scenarii diferite.

Calculele au fost făcute de domnul Bogdan Dumitrescu, șef de serviciu la Consiliul Fiscal și profesor la ASE, pe baza întrebărilor punctuale transmise de HotNwes.ro.

Dacă cetățeanul nostru nu ar economisi și nici nu și-ar prelungi viața activă, ar avea o pensie de stat de circa 1200 de lei. Bani cu care, cu greu ai putea să-ți asiguri o viață decentă. Și atunci, îți pui problema unui supliment financiar care să-ți ușureze viața de pensionar.

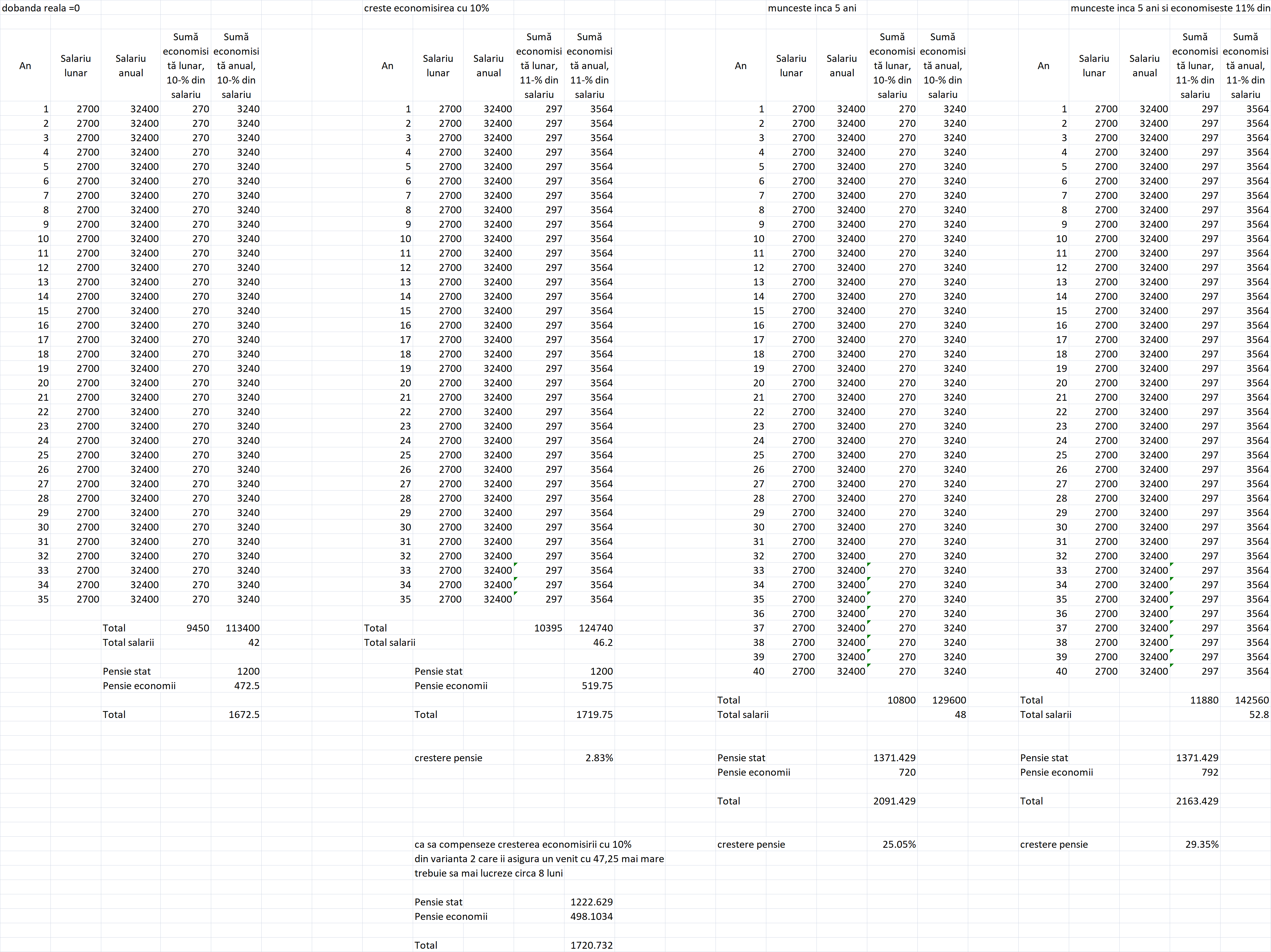

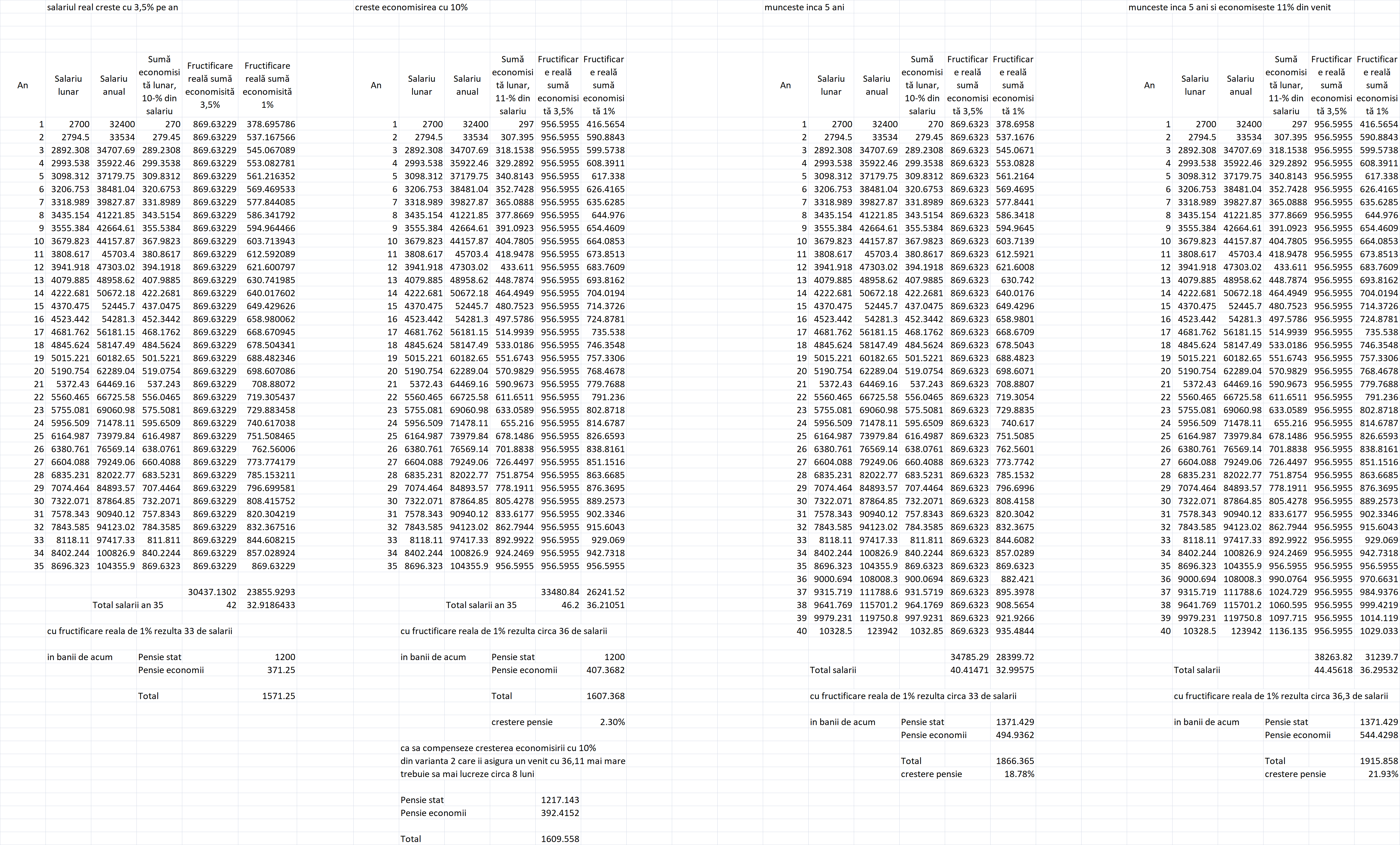

E drept, în România salariile cresc mai repede decât economiile. Dacă plasai economiile la bancă, aveai un oarecare randament real, dar randamentul salariilor era mai mare din cauza creșterii economice care atrage după sine și creșteri salariale. Iar dacă economisești un anumit procent din salariu, la sfârșit vei avea mai puțin, întrucât salariul între timp e mai mare și se împarte deci la mai mult. Sigur, de multe ori, calculele pot fi complicate și de inflație. Adică creșterea salariului acoperă creșterea prețurilor și la fel, banii depuși la bancă pot acoperi inflația. Dar ideea de bază este că prelungirea vieții active cu 8 luni asigură același venit suplimentar ca și economisirea a 10% din venitul anual. Atât în scenariul simplu în care sunt luați în calcul parametrii actuali cât și rulând un scenariu complex în care creșterea economică pe termen mediu și lung este de 3.5%, iar salariile cresc anual în același ritm.

Click pe imagine pentru a o mări

Cu alte cuvinte, pentru salariatul mediu, suplimentarea investițiilor în depozitul bancar (la un randament mediu de 1-2% anual) vor avea aceleași efecte asupra pensiei lunare ca și când ați fi muncit 8 luni în plus.

Desigur, de aici încolo, scenariile pot fi și mai mult complicate. Adică se pot face calcule vizând efectul cumulat al creșterii economisirii personale cu cel al prelungirii vieții active. Dar nu e deloc de neglijat acest ultim aspect, al unei munci prelungite, chiar dacă majoritatea oamenilor nu vor găsi munca prelungită ca fiind cel mai atrăgător scenariu.

Chiar dacă la job faci ceea ce nu-ți place, chiar dacă fiecare minut petrecut acolo pare o corvoadă, gândește-te dacă nu cumva beneficiile marginale ale muncii ar fi mai mari decât ”diz-utilitatea” ei. .

Dar chiar dacă doriți să lucrați, este posibil să nu puteți găsi o poziție potrivită în anii '60. Și dacă speranța dvs. de viață este scurtă - dacă știți că nu mai aveți prea mult timp, lucrul pe o perioadă mai lungă ar putea fi o decizie proastă pe mai multe nivele, cea mai ludică fiind că nu veți fi în jur pentru a colecta mulți bani.

Click pe imagine pentru a o mări

E drept, dacă sunteți suficient de bogat, aceste considerente nu prea contează. Dar dacă nu sunteți, poate că planul personal de pensionare ar trebui să includă un timp mai mare petrecut printre colegii de la job. Dacă se poate....