Fiscul obligă firmele care se implică financiar în comunitate să depună electronic și doar electronic un formular (Formularul 107), prin care să declare beneficiarii sponsorizărilor/ mecenatului/ burselor private. Însă, în momentul în care accesează website-ul Agenției Naționale de Administrare Fiscală (ANAF), ”sponsorii” vor constata că Fiscul are publicată doar o versiune ce nu permite completarea electronică a datelor privind beneficiarii. Ceea ce poate ridica probleme serioase firmelor care și-au modificat anul fiscal și care pot intra deja sub incidența sancțiunilor – amenzi de la 2.000 lei (pentru contribuabili mici) la 14.000 lei (pentru contribuabili mijlocii și mari).

În luna martie, Ministerul Finanțelor Publice introducea în legislație obligativitatea firmelor de a declara beneficiarii sponsorizărilor/ mecenatului/ burselor private.

Pentru a permite punerea în practică a obligației, în luna iulie, MFP emite un Ordin de aprobare a cum ar trebui să arate și ce să conțină Declarația informativă prin care sponsorii să facă publice numele beneficiarilor sponsorizărilor/ mecenatului/ burselor private – denumită pe scurt „Formularul 107”.

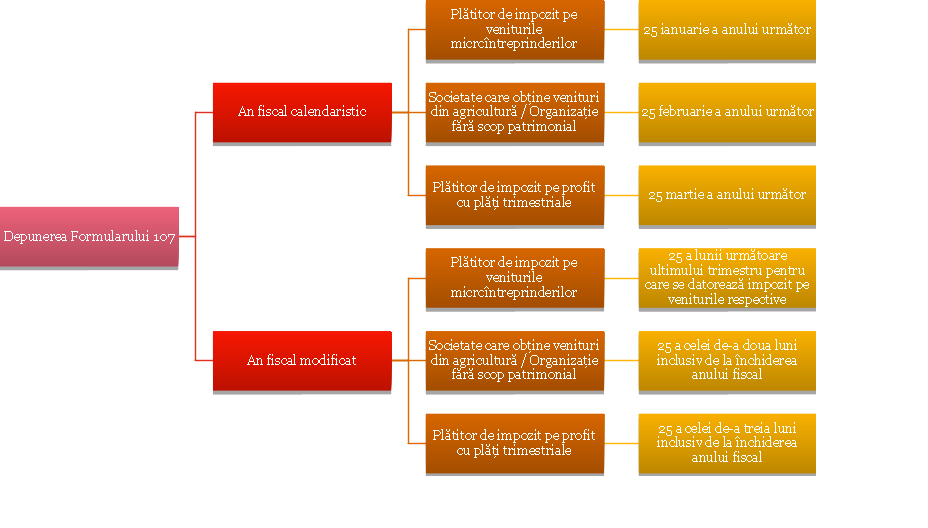

Prin Formular, autoritățile pot controla informațiile privind denumirea sau numele și prenumele beneficiarului, codul de identificare fiscală, adresa, suma sponsorizărilor/ mecenatului/ burselor private, suma reportată și suma dedusă. Aceste informații trebuie completate și depuse la autorități, în funcție de tipul contribuabilului, până la următoarele termene legale:

În cazul, însă, în care o firmă a efectuat sponsorizări, dar care are un alt an fiscal decât cel calendaristic, de exemplu anul care începe de la 01 aprilie 2017 și se termină la 31 martie 2018, se regăsește în situația în care ar putea primi amendă, pentru că ea ar fi trebuit să depună electronic Formularul 107 încă de la data de 25 iunie 2018.

Ele mai au, totuși, o șansă, pentru că nedeclararea la termen a beneficiarilor sponsorizărilor/ mecenatului/ burselor ar putea intra sub incidența Legii 270/2017 („Legea prevenirii”). Ceea ce înseamnă că vor avea posibilitatea să remedieze situația care a condus la apariția contravenției constatată de autoritățile fiscale, adică să depună Formularul fără să primească amendă. Conform Legii, ei vor fi sancționați doar printr-un avertisment, fără aplicarea de sancțiuni complementare.

Firmele care au anul fiscal același cu cel calendaristic mai au timp să depună Formularul până la începutul anului viitor, în funcția de categoria de impozit din care provine sponsorizarea, respectiv bursa sau mecenatul.

Autori: Andreea Mitiriță, Partener, Consultanță Fiscală și

Aurelia Marin, Consultant Senior, Consultanță Fiscală