Noua variantă a textului legii bugetului de stat pe 2019 prevede venituri puțin mai mici, cu 184,5 milioane lei, respectiv cu 0,11%, la 164,5 miliarde lei. În schimb, creditele bugetare, adică cheltuielile, au fost mărite cu 1,1 miliarde lei, la 200 miliarde lei. De asemenea, creditele de angajament au fost reduse mai mult, cu 4,62 miliarde lei, la 258,7 miliarde lei. Deficitul bugetar a fost majorat cu 1,3 miliarde lei, la peste 36,1 miliarde lei.

Cum se menține deficitul bugetului general consolidat la 2,55%? Este foarte simplu, "dacă nu te doare mâna și penița rezistă": mărești veniturile și cheltuielile pe total buget general consolidat astfel încât să rămână aceeași cifră.

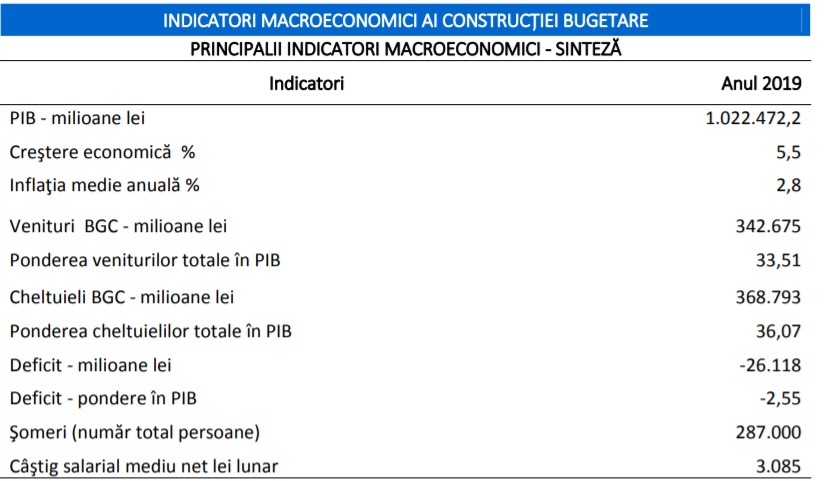

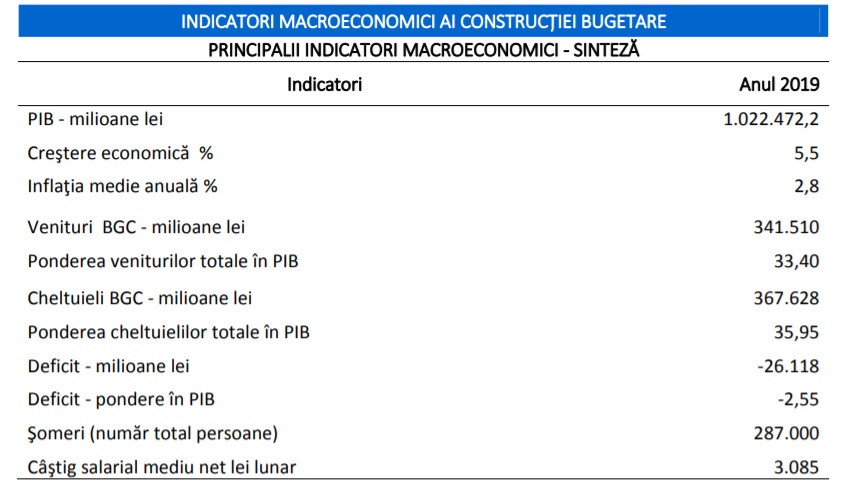

Așa cum se vede mai jos, tabloul pricipalelor cifre a fost modificat în raportul care însoțește bugetul. Prevede, în continuare, un deficit al bugetului general consolidat (BCG) de 2,55%, dar creșteri atât pe venituri cât și pe cheltuieli la BCG:

Tabloul nou

Tabloul vechi

În rest, sunt modificări mari în ceea ce privește autoritățile locale. Pe noua variantă, în anul 2019, prin derogare de la prevederile art. 32 și 33 din Legea nr. 273/2006 privind finanțele publice locale, cu modificările și completările ulterioare, din impozitul pe venit estimat a fi încasat la bugetul de stat la nivelul fiecărei unități administrativ-teritoriale, se repartizează începând cu luna următoare publicării în Monitorul Oficial al României, partea I, a prezentei legi, următoarele cote:

a) 15% la bugetul local al județului;

b) 60% la bugetele locale ale comunelor, orașelor și municipiilor pe al căror teritoriu își desfășoară activitatea plătitorii de impozit pe venit;

c) 17,5% pentru echilibrarea bugetelor locale ale comunelor, orașelor, municipiilor și județelor.

Suma corespunzătoare cotei de 7,5%, din impozitul pe venit estimat a se încasa la bugetul de stat în anul 2019, se repartizează în mod egal județelor, în limita sumei de 28,492 miliarde lei, reprezentând fond la dispoziția consiliului județean.

Suma corespunzătoare cotei de 17,5% prevăzută la alin. (1) lit. c), cumulată cu suma corespunzătoare cotei de 18,5%, prevăzută la art.32 alin.(1) lit. c) din Legea nr.273/2006, cu modificările și completările ulterioare, încasată anterior publicării prezentei legi, se repartizează bugetelor locale ale comunelor, orașelor, municipiilor și județelor, în completarea veniturilor proprii, proporțional cu necesarul stabilit pe total județ, pentru asigurarea unui buget de funcționare, astfel:

a) 450 lei/locuitor/an pentru județe, dar nu mai mult de 275 milioane lei/an/județ (anterior era 400 lei/locuitor/an pentru județe, dar nu mai mult de 250 milioane lei/an/județ)

b) nu mai puțin de 12 milioane lei/an/municipiu (anterior era 1.200 lei/locuitor/an pentru municipii, dar nu mai puțin de 20 milioane lei/an/municipiu)

c) nu mai puțin de 6 milioane lei/an/oraș (anterior era 1.200 lei/locuitor/an pentru orașe, dar nu mai puțin de 6 milioane lei/an/oraș)

d) 1.000 lei/locuitor/an pentru comune, dar nu mai puțin de 2 milioane lei/an/comună (1.200 lei/locuitor/an pentru comune, dar nu mai puțin de 2 milioane lei/an/comună)