Recent, lumea a primit câteva mesaje relativ neașteptate până de curând de la BCE, Banca Angliei și Fed, scrie Lucian Croitoru, consilier al Guvernatorului BNR pe blogul său. Primele două bănci au decis menținerea status quo-ului referitor la ratele dobânzilor. În plus, BCE a anunțat că estimează o menținere a ratelor sale de dobândă la nivelurile actuale sau mai joase până în prima jumătate a anului 2020 și că este pregătită să își ajusteze toate instrumentele pentru a se asigura că inflația evoluează în mod susținut către obiectivul său, menționând ca opțiuni consolidarea ghidărilor prospective, introducerea unui sistem diferențiat pe niveluri pentru remunerarea rezervelor și efectuarea de noi cumpărări de active financiare.

Banca centrală a SUA a redus dobânda de politică monetară cu 25 puncte de bază și a semnalat că va acționa în mod adecvat pentru a susține expansiunea economică în vederea atingerii obiectivelor sale.

Aceste decizii de politică monetară arată că au intervenit schimbări în condițiile care au predominat cu ceva timp în urmă, atunci când băncile centrale au anunțat că urmează o întărire a politicilor monetare sau când chiar au întărit politica prin creșterea ratelor dobânzii. Motivele pentru deciziile de mai sus, menționate în conferințele de presă ale guvernatorilor băncilor respective, includ nivelul relativ redus al comerțului internațional, încetinirea creșterii economice, perioada prelungită de incertitudine, presiunile dezinflaționiste la nivel global și considerații geo-strategice.

În plus, în SUA guvernatorul Powell s-a referit la impactul pe care o inflație sub ținta de 2 la sută îl poate avea asupra reducerii anticipațiilor inflaționiste pe temen lung. În Europa, guvernatorul Draghi a vorbit despre presiunile venind din creșterea costurilor unitare ale muncii care întârzie să se transmită în inflație. Din comunicatele prezentate la conferințele de presă ce au urmat deciziilor, precum și din răspunsurile la întrebări a rezultat clar că deciziile țin cont și de nivelul ratelor dobânzilor practicate de alte țări. În înțelegerea mea, aceasta înseamnă că deciziile au în vedere și considerații referitoare la ratele de schimb.

Care sunt, în opinia mea, mesajele pe care le transmit aceste decizii? Primul este acela că există o preocupare a băncilor centrale din țările dezvoltate referitoare la încetinirea creșterii economice. Deciziile respective țintesc la menținerea unor condiții financiare favorabile creșterii economice. O încetinire a creșterii economice sub nivelul potențial este în general neacceptabilă, dar de data aceasta sunt motive suplimentare de îngrijorare. Voi reveni imediat la aceste motive suplimentare.

Al doilea mesaj al deciziilor respective este acela că actualul compromis între inflație și producție face necesară o precauție suplimentară referitoare al momentul la care ar trebui modificate ratele dobânzilor. Băncile centrale se confruntă în mod continuu cu un compromis între inflație și producție (activitatea economică), așa cum predicționează curba Phillips, adică ecuația ofertei din modelele cu ajutorul cărora băncile centrale conduc politica monetară. Practica a arătat însă că, în timp, această curbă s-a aplatizat, astfel că o reducere în rata dobânzii, care ar trebui să ajute producția să crească spre potențial este transferată într-o proporție relativ limitată într-o inflație mai mare. Este, astfel, mai bine ca băncile centrale să nu se grăbească cu întărirea politicii monetare. Sau, altfel spus, e mai bine să reduci ratele dobânzii mai devreme decât mai târziu.

În fine, precedentele două mesaje l-au pregătit pe cel de-al al treilea, și anume că efectul aplatizării curbei Phillips este unul riscant: cu cât este mai mare aplatizarea, cu atât este nevoie de o reducere mai mare a ratei dobânzii pentru a produce o creștere a producției care să mute inflația la nivelul țintit. În consecință, a lupta împotriva unei încetiniri a creșterii producției sau împotriva unei recesiuni s-ar putea confrunta cu lipsa unui spațiu suficient pentru a reduce rata dobânzii, ceea ce ar face necesară reapelarea la măsuri neconvenționale, a căror eficiență a scăzut în timp.

În sinteză, mesajul general este următorul: facem din timp ajustările necesare pentru a preveni o încetinire mai accentuată a creșterii economice sau o recesiune deoarece o acțiune întârziată ar putea necesita reduceri mai mari ale ratelor dobânzii pentru care s-ar putea să nu avem spațiul necear.

Teama de o recesiune este justificată în SUA, deoarece economia a intrat în al 11-lea an de expansiune – cea mai lungă din ultimii 165 de ani –, ciclul actual al creditului a depășit deja media de 6-7 ani, iar datoriile companiilor nefinanciare sunt deja cu peste 40 la sută mai mari decât în 2008. Nici teama de recesiune în zona euro nu este nejustificată, dată fiind încetinirea creșterii economice din Germania, cea mai mare economie a zonei euro și economia cu cel mai mare surplus de cont curent din lume, sau dat fiind efectul unei unei eventuale deflații a datoriilor (debt-deflation) publice în Italia, a treia cea mai mare țară a zonei.

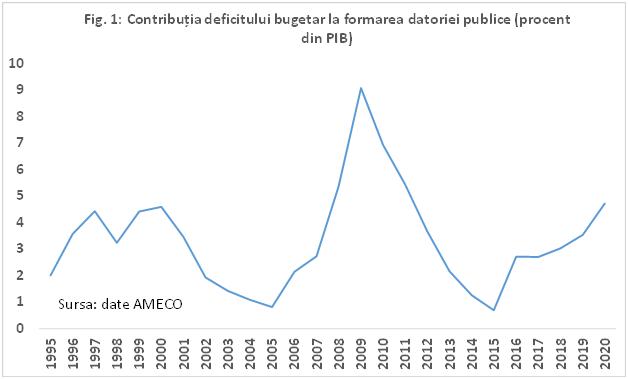

În România situația este total diferită, dar și vulnerabilitățile noastre sunt mari. Producția a început să depășească din ce în ce mai mult nivelul său potențial încă din 2016, oscilând de atunci în jurul valorii de 3 la sută din PIB potențial. După ce a scăzut gradual de la 9,1 la sută din PIB în 2009 la la 0, 7 la sută din PIB în 2015, deficitul bugetar a crescut pentru a se situa la 2,7 la sută din PIB în anii 2016 și 2017 și la 3,0 la sută din PIB în 2018 (date AMECO). Principalele surse de creștere a deficitului au fost reducerile succesive de TVA de la 24 la 19 la sută și creșterea salariilor și a pensiilor în ritmuri reale nesustenabile.

Reducerea concomitentă a impozitelor și creșterea cheltuielilor cu salariile și pensiile s-au reflectat mai întâi în creșterea deficitului balanței comerciale. Totuși, după o perioadă de deflație generată exclusiv de reducerea TVA, rata inflației a devenit pozitivă în 2017 și a început să crească, atât sub influența unor factori pe partea ofertei, cât și sub influența creșterii salariilor. Aceste creșteri nu au întârziat să se transmită în creșterea anticipațiilor inflaționiste pe termen scurt, care pentru anul 2019 depășesc semnificativ nivelul de 4 la sută.

Pe de altă parte, ratele dobânzii au rămas, în mod firesc, relativ înalte comparativ cu cele din țările dezvoltate, atrăgând intrări de capitaluri care au finanțat deficitul de cont curent în creștere începând din 2013 și exercită presiuni pentru aprecierea leului.

În această situație, rata dobânzii nu mai poate juca rolul de principal instrument de politică monetară. Pe de o parte, o creștere a ratei dobânzii pentru a tempera anticipațiile inflaționiste ar invita și mai multe intrări de capitaluri, accentuând deficitul de cont curent. Pe de altă parte, o reducere a ratei dobânzii pentru a tempera intrările de capitaluri ar dezancora anticipațiile inflaționiste.

România s-a mai aflat în ceastă situație în anii 2007-2008. Experiența de atunci ne arată două rezultate care s-ar putea repeta. Primul este acela că, în lipsa unor măsuri clare și imediate de reducere a deficitului bugetar, creșterea ratei dobânzii, pe care atunci unii analiști o considerau insuficientă, a atras intrări și mai mari de capitaluri, care au influențat creșterea anticipațiilor inflaționiste. În fond, intrările de capitaluri reprezintă o creștere a cantității de bani din economie. Dacă ar fi sterilizat în întregime intrările de capitaluri, banca centrală ar fi făcut pierderi enorme. Pierderile prea mari ar fi dus la reducerea masivă a credibilității băncii. Recâștigarea credibilității ar fi necesitat ca pierderile băncii să fie acoperite de la buget, ceea ce ar fi dus la alterarea independenței. Pe această rută, banca centrală și-ar fi putut pierde capacitatea de a lupta cu inflația.

Cea de-al doilea rezultat observat în anul 2009 este acela că odată ce a apărut recesiunea în țările dezvoltate, care s-a extins și în România, banca centrală nu a putut reduce imediat rata dobânzii. Excedentul de cerere nu a dispărut peste noapte odată ce a apărut recesiunea, deoarece scăderea producției nu înseamnă neapărat scăderea sub nivelul potențial. De asemenea, anticipațiile inflaționiste nu s-au redus peste noapte, mai ales că recesiunea a fost acompaniată de o depreciere a leului, care a contribuit la corecția deficitului de cont curent, alături de deciziile de scădere a consumului în favoarea economisirilor precauționale.

Există o deosebire fundamentală în prezent față de perioada 2007-2008. În prezent, sectorul privat are un deficit de cont curent relativ mic, deși este în creștere. Principala contribuție la deficitul de cont curent al României, care este printre cele mai mari din Uniunea Europeană, este cea a sectorului public (deficitul bugetar).

În lumina celor prezentate, este indiscutabil că va trebui să facem unele ajustări fiscale care să asigure reducerea graduală a deficitului bugetar spre ținta pe termen mediu. În absența acestor ajustări, deficitul bugetar va crește în următorii ani la 4,7 la sută din PIB, dacă este să mă refer la estimările Comisei Europene (Fig. 1).

Aceasta ne va crea probleme atât nouă, care am decis să creștem deficitul, cât și generațiilor viitoare. Deficitele mai mari ne cresc atât volumul datoriei publice, cât și dobânzile pe care vor trebui să le achite copii noștri. România este o țară care a avut un comportament moderat referitor la datoria publică și așa ar trebui să rămână, pentru a nu afecta într-un mod semnificativ, condițiile financiare și macroeconomice ale generațiilor viitoare.

Când însă datoria publică tinde să crească spre niveluri care afectează semnificativ condițiile menționate, ar trebui să ne amintim câteva lucruri care să ne curme elanul îndatorării. Am putea începe, de exemplu, prin a ne reaminti că decizia noastră colectivă de a face deficite bugetare publice este o decizie de a consuma în prezent bunuri și servicii a căror notă de plată vor fi obligați să o achite copii noștri. Datoriile mai mari de astăzi înseamnă impozite mai mari în viitor. Impozite mai mari înseamnă venituri nete mai mici pentru copii noștri. Aceasta înseamnă că prin îndatorare, noi transferăm părți importante din venitul viitor al copiilor noștri pentru a fi consumate de noi. Acest act colectiv de îndatorare este împotriva moralei noastre, căci la nivel individual, la noi, părinții mai degrabă își ajută copii.

Promovarea de deficite bugetare mari este un act de utilizare a forței împotriva copiilor noștri. Copii noștri, dintre care unii nici nu s-au născut încă, iar alții sunt acum la vârste fragede sau mai mici de vârsta de la care au dreptul de a vota (i) nu se pot opune creșterii deficitelor, (ii) nu pot stopa în viitor plata datoriilor contractate în prezent fără a-și pierde credibilitatea și a încălca drepturile creditorilor și, într-un viitor suficient de îndepărtat, (iii) nu ar beneficia de vreo infrastructură utilă, din moment ce cheltuielile publice cu investițiile sunt la minime istorice.

Pentru că forța este incompatibilă cu libertatea, putem spune că îndatorarea colectivă peste anumite limite, prin decizia democratică a majorității, este și o încălcare a libertății copiilor noștri. Condamnăm la nivel social actul individual de a utiliza forța fizică împotriva copiilor, dar nu condamnăm suficient prin vot utilizarea colectivă a deficitelor bugetare prociclice prin care decidem să împrumutăm bani pentru creșteri de salarii și să le trimitem copiilor noștri nota de plată, forțându-i să le plătească, astfel încălcându-le libertatea de a decide în viitor.

Atitudinea față de ceea ce le punem în cârcă copiilor noștri pare să fie foarte volatilă. Deficitul bugetar a fost redus în continuu în perioada 2009- 2015 (Fig. 1). Acel comportament sănătos al guvernelor a fost însă inversat. Începând cu anul 2016, în mod prociclic, deficitele bugetare au stat constant între 2,7 la sută din PIB și 3 la sută din PIB, contribuind în fiecare an la creșterea datoriei publice fără a face cine știe ce investiții care, poate, le-ar fi prins bine și copiilor noștri.

Ce ar trebui să facem pentru a reduce deficitul? În primul rând să nu apelăm orbește la creșterea impozitelor. Deficitele bugetar și extern sunt cauzate de consumul împins peste potențial de creșterile excesive de salarii și, posibil în viitor, de pensii, iar soluția trebuie să vizeze cauzele, recte cheltuielile cu salariile și cu pensiile. Dacă va apărea o recesiune care ne va lovi și pe noi, atunci creșterea impozitelor se va întoarce împotriva noastră.

Între timp, soluția se va dovedi ineficientă. De exemplu, istoria din perioada 1990-2019 arată că ratele mai mari de impozite nu au adus venituri substanțial mai mari la buget. Cu impozitare progresivă sau cu cotă unică, veniturile din impozitele pe veniturile personale sau pe profituri au avut variații relativ mici ca procent din PIB. O creștere a ratei efective de impozitare a veniturilor personale cu un punct procentual din PIB ar aduce venituri mai mari cu doar 0,25 la sută din PIB. Similar, creșterea cu un punct procentual din PIB a cotei medii efective a TVA ar aduce venituri suplimentare de doar 0.5 la sută din PIB, dar ar produce mai multă inflație în primul an de aplicare.

De aceea, mai practică și mai eficientă ar fi înghețarea salariilor în sectorul public imediat pentru un număr limitat de ani, de exemplu 2 ani, ceea ce ar aduce venituri suplimentare de aproximativ 1,2 la sută din PIB, fără a adăuga inflație. Dacă totuși, între timp, o recesiune lovește din nou, iar rata de sacrificiu va fi mai mare ca la precedenta recesiune, atunci deficitul bugetar ar putea crește peste așteptări, iar finanțatorii lui ar putea avea nevoie de dovezi suplimentare privind disponibilitatea autorităților de a pune finanțele țării într-o poziție mai bună.