Aversiunea la risc a lovit piețele economice pe măsură ce apăreau tot mai multe știri despre coronavirus, arată o analiză publicată miercuri de 6 economiști ai ING. Incertitudinea îi face pe investitori să solicite o primă suplimentară de risc pentru activele expuse cererii chineze, ceea ce ar putea face ca dobânzile să rămână scăzute pentru mai mult timp. Începând cu 7 ianuarie, când autoritățile chineze au confirmat identificarea noului virus, impactul acestuia asupra piețelor financiare a fost tot mai puternic. Noul coronavirus vine imediat după conflictul SUA-Iran și continuă să amenințe revenirea economiei globale în 2020.

- Paralele cu SARS?

Începând cu 7 ianuarie, când autoritățile chineze au confirmat identificarea noului virus, impactul acestuia a supra piețelor financiare globale a fost tot mai puternic. Acest lucru a urmat imediat după conflictul SUA-Iran și amenință în continuare să submineze revenirea treptată a economiei globale în 2020. Desigur, încă nu dispunem de datele complete despre răspândirea virusului pe întregul glob - în prezent el a fost raportat în 18 țări din Asia până în America de Nord – dar coronavirusul ar putea marca un risc cu privire la economia globală în prima jumătate a anului 2020.

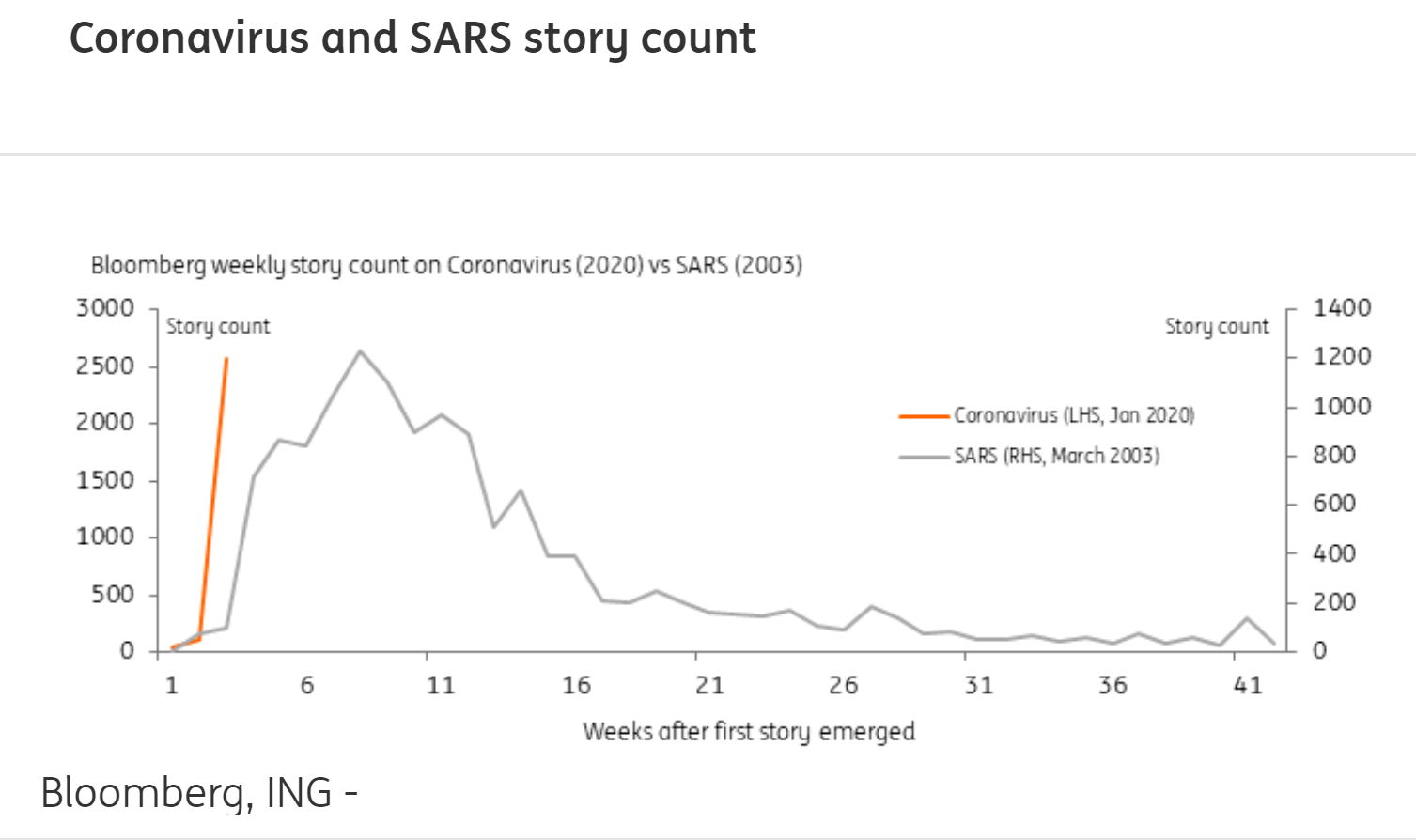

Faptul că Organizația Mondială a Sănătății a spus că coronavirusul provine din aceeași familie de viruși ca SARS și MERS, s-au făcut comparații cu focarul SARS din 2003. La vremea respectivă, știrile despre focarul SARS au ajuns subiecte în știrile financiare în martie 2003 și au continuat să le domine timp de 8 săptămâni. Nu putem decât să sperăm că măsurile luate acum vor împiedica o accelerare a numărului de cazuri identificate și că rata mortalității nu va crește peste nivelul prezent de 4%.

În termeni economici, însă, economia globală este acum mai integrată și mai inter-dependentă decât era în 2003. Traficul aerian de pildă este în prezent de peste două ori mai mare decât era în 2003. De asemenea, consistente schimbări au apărut și în privința turismului mondial- turiștii chinezi au devenit un motor important al turismului global. În consecință, viteza de răspândire a virusului ar putea fi mai rapidă decât în 2003, în timp ce impactul negativ asupra creșterii globale ar putea fi și mai mare decât în 2003.

- Ce înseamnă o creștere slabă a Chinei pentru partenerii comerciali

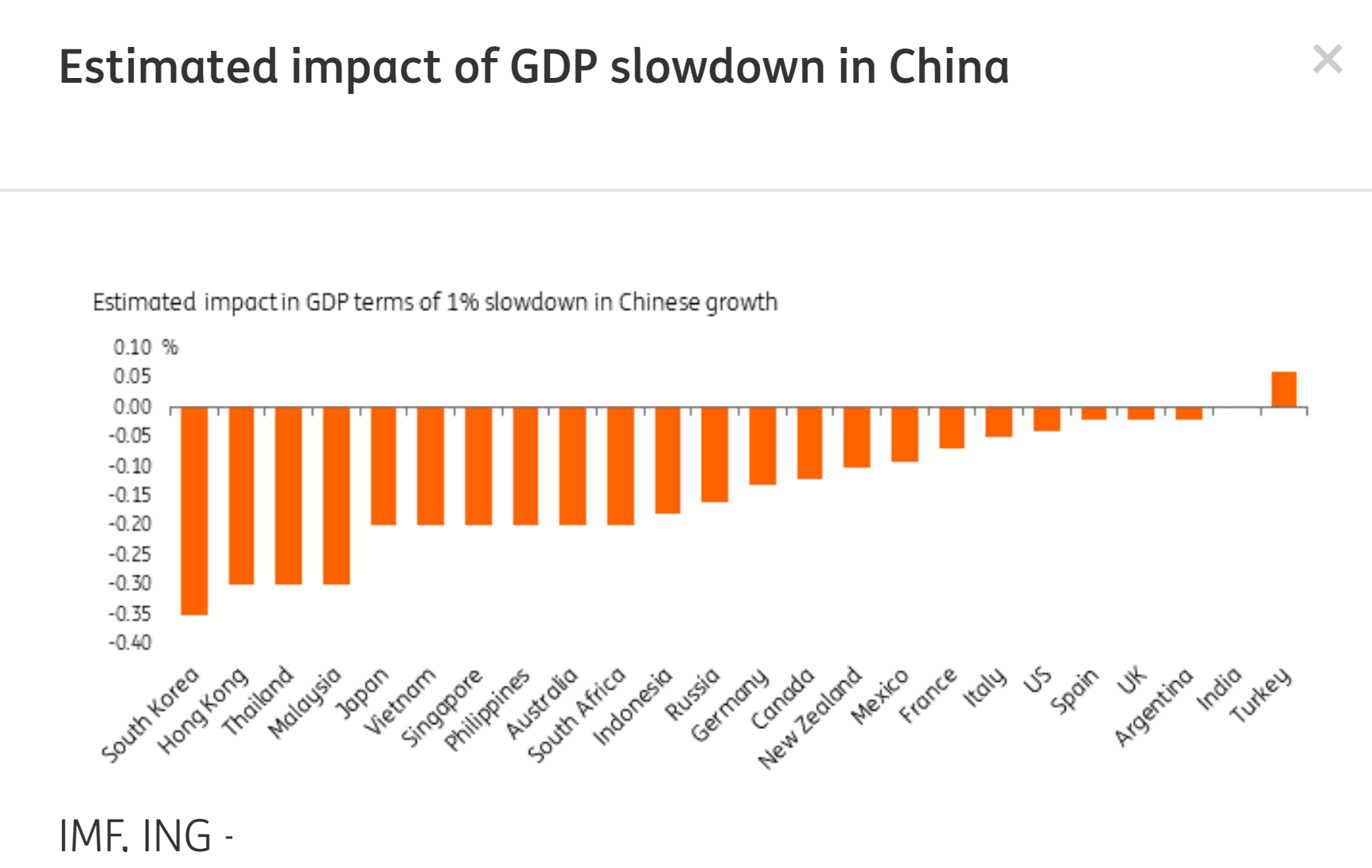

După cum remarcă Iris Pang, cel mai mare impact asupra consumului chinez va veni prin canalele vânzărilor cu amănuntul, călătoriilor, turismului și în mod clar al intervalului de timp în care rezidenții chinezi vor reveni la muncă. Se crede că SARS a dus la scăderea cu 1,0% a PIB-ului în 2003, dar incertitudinea uriașă care persistă în jurul răspândirii coronavirusului face ca impactul macro să fie foarte greu de estimat. Impactul total al SARS asupra economiei globale a fost calculat la 40 miliarde USD în 2003, luând în considerare efectele de rundă a doua.

Prognoza exactă a impactului actualului coronavirus va mai dura, însă încetinirea clară a cererii interne chineze va afecta economia globală – déjà lovită de efectele războiului comercial din 2018/19. Gândiți-vă doar la faptul că, pentru unele lanțuri hoteliere globale sau companii care produc bunuri de lux, China și Asia reprezintă deja 10 - 20% din vânzările anuale.

Măsura exactă în care o slăbire a economiei Chinei îi va afecta pe partenerii comerciali este incertă, deși există un studiu al FMI care a inclus o încetinire a economiei chineze determinată de stresul financiar.

Impactul unei încetiniri ciclice de 1% în China se resimte în mare parte în regiunea ASIA-Pacific. Datele sunt in graficul de mai jos.

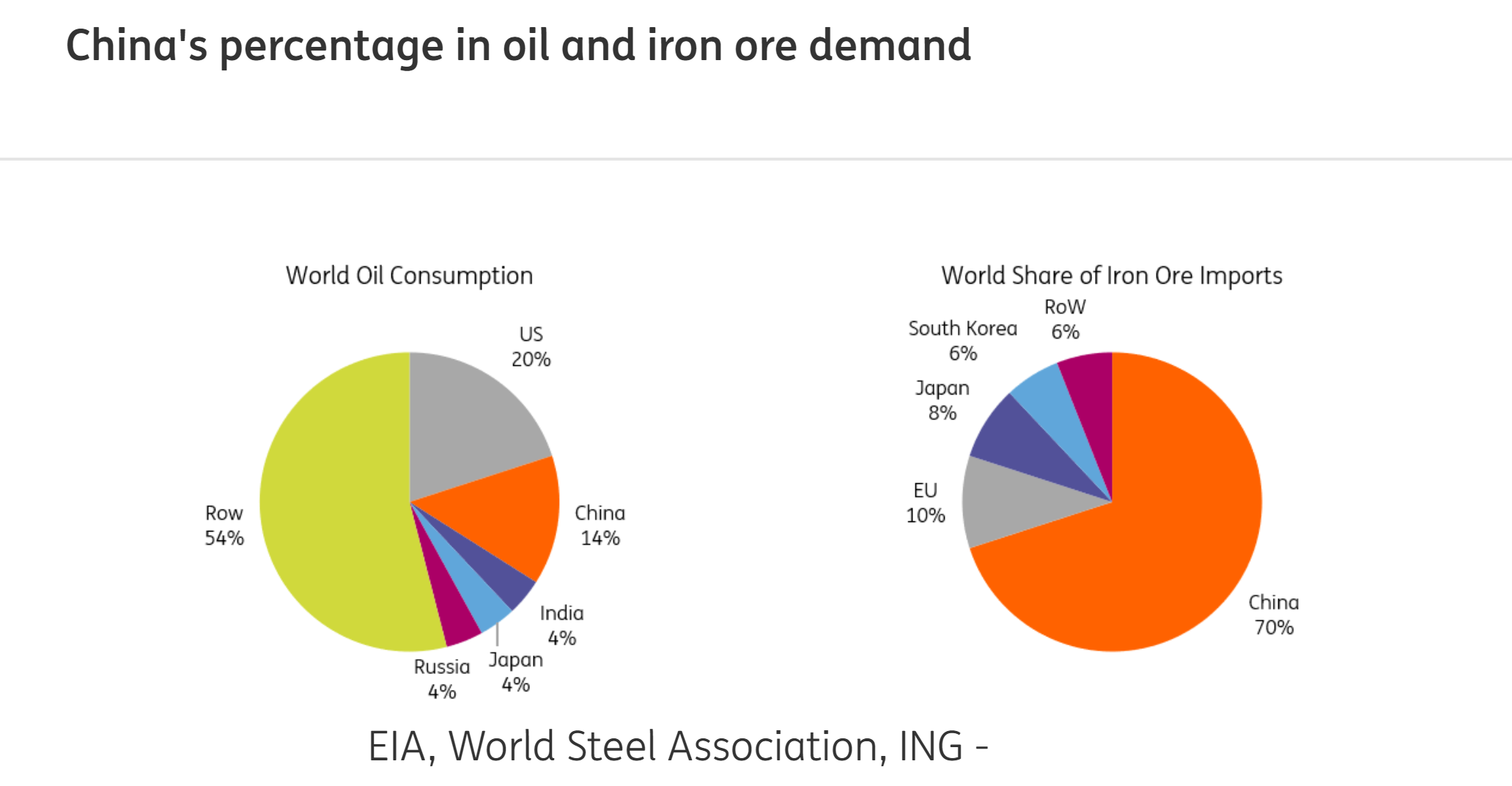

China este vârful pieței globale de mărfuri. Cu cât fabricile rămân mai mult timp închise, călătoriile rămân restricționate iar construcțiile blocate, cu atât impactul va fi mai mare. Mărfurile au înregistrat o scădere masivă de la izbucnirea coronavirusului în China. În momentul redactării acestui text, prețul cuprului a scăzut cu 8,5% față de jumătatea lunii ianuarie. Minereul de fier din Singapore s-a prăbușit cu peste 6%, iar cel al țițeiului Brent a coborât cu aproape 10%.

Este foarte greu de spus cât de repede se va răspândi acest virus, dar noi vedem o presiune crescândă asupra prețului mărfurilor.

Analizând mai întâi piața metalelor, întrebarea cheie este cât vor dura restricțiile de călătorie și când se vor relua activitățile în construcții și cele industriale? O întârziere prelungită ar avea un impact asupra lanțurilor de aprovizionare. Acest lucru s-ar propaga către sectoarele majore în care cererea de metale este ridicată- infrastructura, imobiliare, industria auto și alte industrii.

Cuprul stă mai bine decât alte metale ca urmare a reducerii ofertei în producția globală de anul trecut, iar creșterea producției va reveni probabil în acest an. Piața miza pe o redresare a cererii venite din China în 2020, cuprul fiind considerat barometrul economic, iar China reprezentând 50% din consumul global de cupru. Cu toate acestea, în absența revenirii cererii chineze, unii investitori și-ar putea închide pozițiile pe acest metal.

Evenimentele din China afectează piețele valutare globale pe două canale: (1) canalul riscurilor și pe cel al mărfurilor (având în vedere importanța Chinei în cererea globală de mărfuri). Continuăm să vedem AUD, NZD și NOK ca fiind cele mai expuse, cu AUD cel mai expus dintre ele.

JPY și USD rămân monede de refugiu. Estimăm un EUR/USD mai mic, deoarece dolarul continuă să rămână o monedă sigură și puternică în timp ce economia din zona euro este mai vulnerabilă.

Din perspectiva zonei euro, acesta este ultimul lucru de care are nevoie BCE. Europa este deja în scădere a vitezei economiilor, cu Germania și Italia care încetinesc puternic și cu o Bancă Centrală Europeană practic lipsită de gloanțe.

Automobilele au fost lovite cel mai puternic, piața chineză de automobile fiind cea mai mare din lume și una foarte importantă pentru producătorii auto europeni. 2019 a fost un an neplăcut pentru vânzările auto din China iar răspândirea în continuare a virusului ar putea ucide orice speranță de recuperare în acest an. În plus, Wuhan reprezintă un segment important al producției auto chineze.