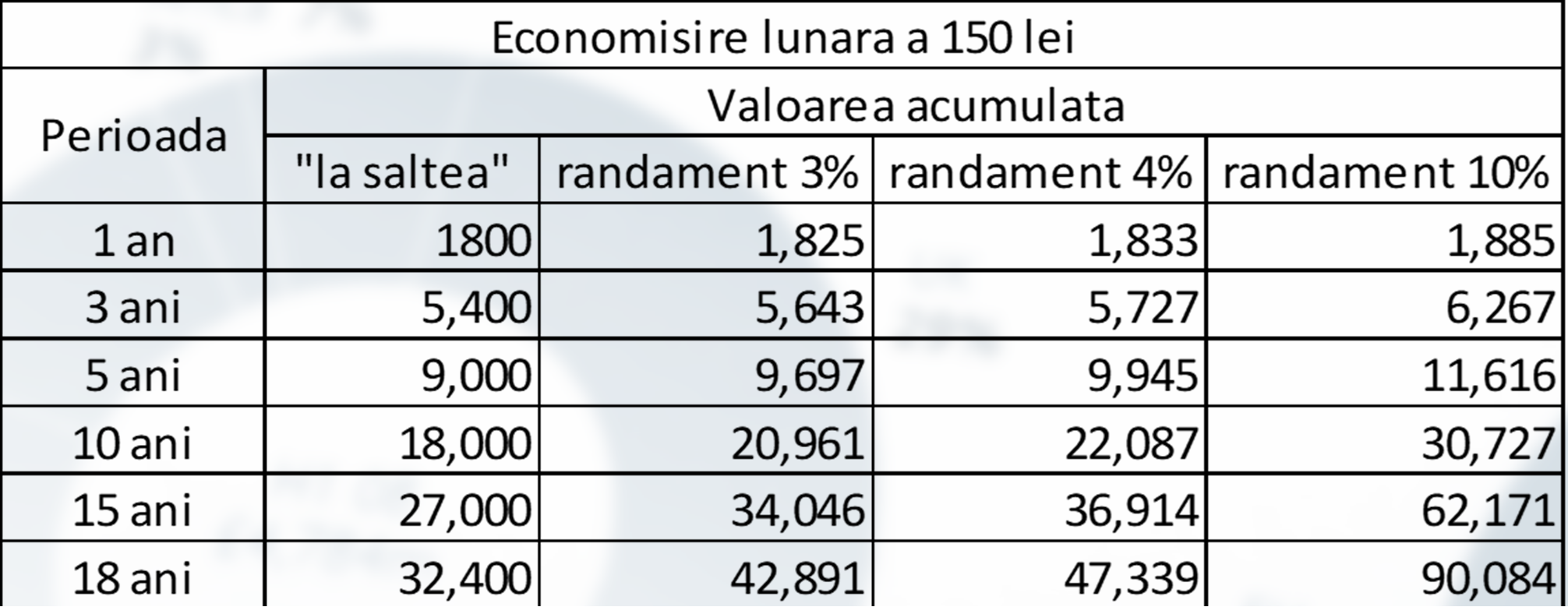

De ce ți-ai depune banii pe care îi ai în plus la bancă, de unde scoți mai puțini bani decât depui din cauza inflației și nu ai căuta să îți maximizezi valoarea economiilor tale? Aceasta a fost principala întrebare pe care administratorii fondurilor de investiții și-au pus-o marți într-o conferință în care au prezentat și un tabel (vezi mai jos) despre cât ți-ar putea aduce 150 de lei pe care îi pui deoparte în diferite instrumente financiare aflate la îndemână. Ceea ce oficialii Asociației Administratorilor de Fonduri par să nu știe este că profilul individual al românilor este predispus la consum, nu la economisire. Vorba aia, dă-i românului 100 de euro în plus la salariu, că el mai împrumută alți 900 de euro și își ia ultimul model de smartphone.

Potrivit tabelului de mai sus, dacă pui regulat câte 150 de lei/lunar în numele copilului tău, acesta ar putea avea la 18 ani peste 90.000 de lei. Sună frumos, nu?

Doar că în practică, mentalitatea românului diferă esențial de cea a neamțului (obsedat să economisească).

Și iată de ce:

- 1. În România există o polarizare foarte ridicată a averii. Foarte puțini dețin enorm din ceea ce se economisește și foarte mulți dețin sume insignifiante puse pentru zile negre. Potrivit unui alt studiu recent publicat, jumătate dintre români ar fi dezechilibrați financiar de cheltuieli medicale neprevăzute. ”Pare a fi exagerat de mult, dar gândiți-vă că pentru mulți români aceste cheltuieli înseamnă o deplasare într-o capitală de județ unde serviciile medicale sunt mai performante. Nu că în localitatea în care aceștia locuiesc nu ar fi performante, ci percepția subiectivă a localnicilor este că respectivele servicii nu sunt performante. Și atunci intervin, pe lângă cheltuielile medicale propriu-zise mai apar cele legate de transport, cazare șamd”, explică sociologul Barbu Mateescu. Vârstnicii, locuitorii Olteniei și Munteniei (exclusiv București) sunt categoriile care menționează acest tip de cheltuială ca dezechilibrându-le bugetul într-o măsură mai mare decât restul populației. Urmează apoi invitațiile la nuntă: 17% dintre români spun că asemenea invitații le dezechilibrează bugetul. Pentru cei doi români din 10, cheltuielile provocate de o invitație la o nuntă reprezintă o dificultate în planul bugetului personal sau familial. Afectați sunt în special persoanele cu vârsta peste 50 de ani, locuitorii Moldovei, Transilvaniei și Dobrogei. Apariția unui copil: 9,5%, a treia problemă invocată pentru dezechilibrarea bugetului unei familii (un român din 10 o menționează). Grupurile afectate în mod special sunt tinerii (22% din cei cu vârsta între 25 și 34 de ani) precum și locuitorii Moldovei (15% din ei).

Vezi aici una din prezentările făcute marți de AAF.

- 2. Un român din trei (ne referim la absolvenții cel puțin ai unui liceu) preferă să se informeze de la prieteni sau Facebook despre cum e cu investițiile. Și dacă, din acest segment demografic, 35% decide să nu se informeze despre produsele de investire, s-ar putea să avem o problemă. Mai ales că se vor produce schimbări structurale de comportament socio-economic în perioada următoare. Avem un procent foarte mare de români care aleg să depindă de informația obținută la mâna a doua- de la rude, prieteni, de pe Facebook, aproape că nu mai contează. Ar trebui să fie mult mai mulți cei care se informează în mod direct, din surse specializate. Foarte mulți preferă însă să li se spună ce să facă și așteaptă să le spună alții cum ar fi mai bine să facă...

Vezi aici altă prezentare de marți.

- 3. Miturile. Unul dintre ele spune că, dacă îți pui banii în fonduri de investitii deschise, banii ramân blocați foarte mult timp acolo și nu ai acces la ei. În realitate, în 48 de ore de la momentul în care îți ceri răscumpărarea îți primești banii înapoi. Fără comision de retragere, ca să adaug un amănunt. In fondurile deschise de investitii ai acces tot timpul la banii tăi si poti intra cu o suma pe care si-o poate permite oricine. Mai e și mitul că e nevoie de foarte mulți bani ca să investești în fonduri de investiții. O treime din oamenii României educate consideră că nu au destui bani. Unii spuneau că știu ei că ar fi nevoie de minim 1.000 de euro, alții că e nevoie de 100.000 de euro. Iar realitatea e că, dacă ai 100 de lei, poți cumpăra un titlu de participare intr-un fond deschis (mutual). Iar 100 de lei nu e o sumă pe care să nu ți-o permiți, indiferent de varsta.

Vezi aici o a treia prezentare făcută marți.

- 4. Familia. Tinerii au o aversiune la risc mai ridicată din punct de vedere financiar, dar bazată pe ignoranță. În școală nu li se transmit aceste informații așa încât comportamentul familial este cel care îi motivează să ia o decizie. Dacă părinții au pensii private, copiii sunt mai înclinati să își facă și ei. Dacă părinții sunt în zona de economisire clasică- depozite bancare etc, așa se vor comporta și ei. Iar sistemul actual de invatamant nu le livrează informații pe un subiect ca acesta, unul esential in viata oricarui adult, fie că e tanar sau matur.

- 5. Siguranța e mai importantă decât o eventuală profitabilitate îmbunătățită. Știți celebrul test despre care a scris Kahneman în ”Gândire rapidă, gândire lentă”. Mai bine o prajitură gratuită pe loc decât două oferite ca să mai aștept o zi. Pentru cei până în 30 de ani neîncrederea în fondurile de investiții e mai mare decât în alte grupe de vârstă. La fel ca la românii de 50-55 de ani, care spun că nu sunt interesați de produse care implică riscul, deși le-ar putea aduce un randament mai bun.

Oficial, AAF nu are de ce să se plângă. Anul trecut au avut o creştere de 15,5% a activelor nete ale fondurilor deschise de investiţii, acestea apropiindu-se de 25 de miliarde de lei, potrivit spuselor lui Jan Pricop, directorul executiv al Asociaţiei Administratorilor de Fonduri. Anul viitor, AAF va derula un studiu privind relația românilor cu surplusul de lichidități, studiu care va urmări atitudinea conaționalilor noștri față de surplusul financiar.

"Dacă ne uităm la evoluţia activelor în ultimii 10 ani vom observa că, exceptând anul 2018, a existat o creştere susţinută a nivelului activelor, aceasta apropiindu-se de 50 de miliarde de lei. Împărţirea între categoriile de fonduri, respectiv fonduri deschise de investiţii şi fonduri închise de investiţii fiind aproximativ 50-50. E adevărat, există o componentă uşor peste 50 în ceea ce priveşte fondurile deschise de investiţii. Am avut anul trecut o creştere de 15,5% a activelor nete ale fondurilor deschise de investiţii care s-au apropiat de 25 de miliarde de lei şi vom vedea că această barieră de 25 de miliarde de lei a fost depăşită în luna ianuarie a acestui an. Intrările nete ale anului trecut au fost de 945 de milioane de lei şi am avut, de asemenea, o schimbare de trend. Deci nu le putem compara cu intrări nete în 2018 deoarece 2018 a fost un an cu o cifră negativă", a spus Jan Pricop, citat de Agerpres.

El a declarat că, în 2019, s-a observat o creştere a numărului de investitori cu 12,2%, până la 344.500 şi se apropie de 350.000 la sfârşitul lunii ianuarie 2020.

Pe categorii de fonduri de investiţii, se constată o creştere importantă în categoriile multiactive, unde a fost un avans de 34% al activelor, şi în categoria fondurilor de acţiuni, unde a fost observată o creştere de 34,6%.

La rândul său, preşedintele Asociaţiei Administratorilor de Fonduri din România (AAF), Radu Hanga, preşedinte al Bursei de Valori Bucureşti, a declarat că în acest moment ca jucătorii cei mai mari din industrie sunt cei legaţi de grupurile bancare.

"Beneficiem de un proces de migraţie. Trăim într-o perioadă în care dobânzile sunt scăzute. Noi ne aşteptăm ca mediul acesta să continue să rămână aşa. Ne aşteptăm să trăim într-o perioadă lungă într-un mediu în care dobânzile vor fi scăzute şi asta va împinge clienţii către plasamente alternative şi banii fiind în bănci până la urmă cel mai la îndemână este să cauţi acolo alternativele şi prima alternativă, cea mai la îndemână, sunt fondurile de investiţii pe care le găseşti pe acelaşi canal de distribuţie. Pe de altă parte, ne aşteptăm ca digitalizarea să producă şi în zona noastră o diversificare din punct de vedere al distribuţiei", a mai spus Radu Hanga.