Metoda de suspendare a ratelor lunare la credit, care prevede că „obligația de plată a ratelor scadente aferente împrumuturilor, reprezentând rate de capital, dobânzi și comisioane, acordate debitorilor de către bănci (...) se suspendă la cererea debitorului cu până la 9 luni”, dar nu prevede nimic cu privire la plata primelor de asigurare incluse în anumite contracte, spune Monica Calu, președinta Asociației de protecție a consumatorilor Consumers United/Consumatorii Uniți.

În anumite contracte de credit, ca și în cele de leasing, plata primelor de asigurare este, de cele mai multe ori inclusa în scadențarul ratelor. Dacă se suspendă ratele în integralitatea lor, pentru motive legate direct sau indirect de pandemia de Covid-19, practic primele de asigurare nu se vor plăti, iar debitorii nu vor mai fi asigurați împotriva evenimentelor acoperite de asigurările respective.

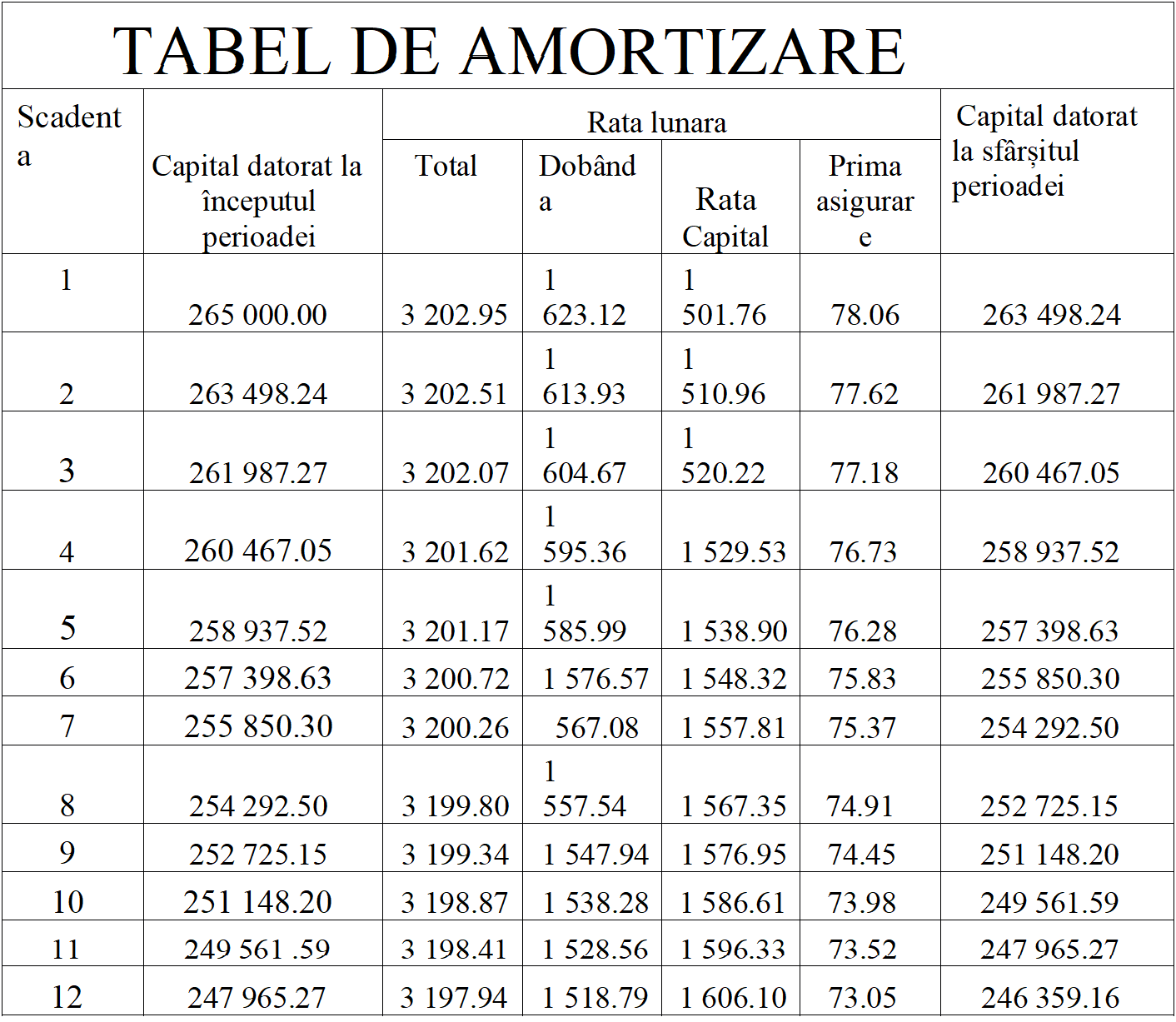

Mai jos, un tabel exemplificativ cu scadențar pentru un an pentru credit de nevoi personale cu opțiunea de protecție cu asigurare de viață. Suma împrumutată: 125.000 de lei, pe o perioadă de 10 ani, la o dobândă anuală de 7,35%:

În principiu, spune Calu Monica, în cazul creditelor, este vorba despre acele asigurări cu opțiuni de protecție la plata ratelor bancare în cazul în care intervine vreun eveniment care face imposibilă pentru debitor continuarea plăților (pierderea locului de muncă, pierderea capacității de muncă din cauza unei boli sau a unui accident sau chiar decesul persoanei asigurare). Astfel, la producerea unui eveniment asigurat, care nu are legătură cu circumstanțele produse de pandemia de Covid-19, în cazul în care debitorul a apelat la suspendarea integrală a ratei (inclusiv a plății primelor de asigurare), el nu mai poate beneficia de protecția la plata creditului.

Această suspendare nenuanțată a ratelor la diverse credite, fără a se lua în considerare plata primelor de asigurare incluse în factura lunară, se răsfrânge negativ, în cazul în care evenimentul asigurat este decesul debitorului, inclusiv asupra codebitorilor, a moștenitorilor datornicului decedat care se vor vedea în situația de a moșteni restul neachitat dintr-o datorie a celui pe care-l moștenesc, explică președinta Consumers United/Consumatorii Uniți.

Practic, prin încasarea ratei lunare, băncile și firmele de leasing încasează în numele asigurătorilor primele de asigurare, iar, cum OUG 37/2020 și nici normele de aplicare nu conțin prevederi cu privire la aceste prime, rezultă că inclusiv aceste plăți sunt suspendate. Însă, pentru a nu prejudicia consumatorii, o soluție este obținerea unui acord între părți prin care să se procedeze la suspendarea plăților primelor, dar polița să fie în vigoare și riscurile să fie acoperite. O altă soluție ar fi plata în continuare de către debitor a doar a opțiunilor de protecție din rata lunară, printr-un acord al debitorului cu creditorul, mai spune ea.

De asemenea, inexistența sau invalidarea asigurării cu care se garantează un credit este o mare vulnerabilitate creată consumatorului din contractele de împrumut sau de leasing (dar, corelativ, și finanțatorului creditului), deoarece prin prevederile contractuale, este posibil să fie stipulat că neconstituirea în tot sau în parte a garanțiilor menționate în contract, în termenele și condițiile menționate la semnarea, este un caz de culpă a debitorului, care poate duce până la declanșarea scadenței anticipate.

Trebuie subliniat că, în cazul contractelor de leasing auto, în care prima de asigurare este inclusă în factura lunară este imperios necesară clarificarea consumatorilor cu privire la obligațiile lunare de plată, mai ales dacă aceștia au optat pentru o perioadă lungă de suspendare a plății.

De asemenea, obligația de plată a primei de asigurare a unui bun subzistă, în opinia noastră, inclusiv în cazul vânzărilor de bunuri de folosință îndelungată în rate la comerciant – deși aceste contracte nu sunt incluse în prevederile OUG 37/2020 – în cazul în care s-a agreat cu vânzătorul o amânare a plăților, altfel, în cazul distrugerii sau a furtului bunului, de exemplu, consumatorul va înregistra o pagubă nedorită.

De altfel, garantarea necorespunzătoare a unui număr mare de datorii, la scara industriei serviciilor financiare, poate constitui și o breșă în politicile prudențiale ale finanțatorilor.

De aceea, Asociația Consumers United/Consumatorii Uniți trage un semnal de alarmă atât pentru Guvernul României, dar și către instituțiile cu rol în supravegherea piețelor, BNR , ASF să ia în considerare această problemă creată involuntar prin OUG 37/2020 privind amânarea ratelor la credite și să elimine acest efect secundar nedorit care se răsfrânge negativ atât asupra consumatorilor, dar, deopotrivă a industriei financiare.

În deciziile pe care le iau în această perioadă, instituțiile financiare trebuie să se asigure că acționează în interesul consumatorului, în special atunci când aplică aceste măsuri temporare de facilități pentru consumatori (dar și pentru mediul de afaceri), pentru a nu le prejudicia interesele prin eludarea regulilor privind garantarea corespunzătoare a debitelor. De asemenea, reamintim instituțiilor financiare că acordarea de astfel de măsuri trebuie făcută în conformitate cu legislația UE, precum Directiva privind creditul ipotecar și Directiva privind creditul de consum, în special, în ceea ce privește importanța divulgării complete și corecte a informațiilor, în special a eventualelor taxe, comisioane și costuri potențiale și transparența și claritatea termenilor și condițiilor.

În circumstanțele excepționale cauzate de răspândirea COVID-19 pe întregul pe glob, diverse state ale Uniunii Europene și finanțatorii (bănci, instituții financiare nebancare) dar și unii comercianți, au decis să adopte măsuri adecvate pentru a contribui la protecția consumatorilor debitori. Măsurile luate au avut un caracter un caracter imediat pentru a atenuarea impactului sistemic advers pe care COVID-19 îl poate avea asupra cetățenilor și corporațiilor, în special asupra IMM-urilor, având în vedere reducerea veniturilor populației pe termen scurt și diminuarea semnificativă a afacerilor în multe domenii de activitate.

Pentru a diminua impactul negativ pe care îl poate genera această situație asupra capacității de rambursare a datoriilor, Guvernul României a adoptat cu celeritate Ordonanța de Urgență privind amânarea ratelor la bănci (Ordonanța de urgență nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori) care au fost urmate luni, 6 aprilie, de Normele de aplicare a OUG 37/2020 privind amânarea ratelor la credite, adică modul în care persoanele fizice și firmele pot să-și amâne ratele la bănci și IFN-uri până la sfârșitul anului.

Măsurile luate erau absolut necesare, având în vedere că până în prezent, aproape un milion de angajați au intrat în șomaj tehnic, potrivit datelor raportate de Ministerul Muncii, iar aproape 200.000 de angajați au fost concediați.

Chiar dacă anumite prevederi ale acestei ordonanțe nu sunt întru totul favorabile consumatorilor care au datorii la bănci și la IFN-uri, per total este o gură de oxigen într-o perioadă în care nu se întrevăd șanse rapide de redresare financiară și nici de revenire economică.

Cu toate acestea, graba cu care s-a lucrat pentru a se oferi pârghiile legale pentru moratoriul unor datorii ale populației și IMM-urilor și imposibilitatea practică de a se realiza dezbateri publice și analize și studii aprofundate ale situațiilor particulare, fac să apară la lumină vulnerabilități neprevăzute și, în mod cert, neurmărite în mod deliberat, dar care sunt induse chiar celor protejați de această ordonanță cu prevederi lacunare.