Autoritățile se gândesc că populația va fi interesată de turism și servicii de prin cel de-al treilea trimestru, dar va avea o atitudine prudentă. Comisia Națională de Strategie și Prognoză (CNSP) a realizat trei scenarii de evoluție a economiei, în formă de „V” și „L”, dar a optat pe o variantă între V și L. Cum s-a ajuns la noua estimare de evoluție a economiei de -1,9% pentru acest an și cum estimează că vor evolua industriile, vezi mai jos.

Prognoza CNSP privind impactul COVID-19

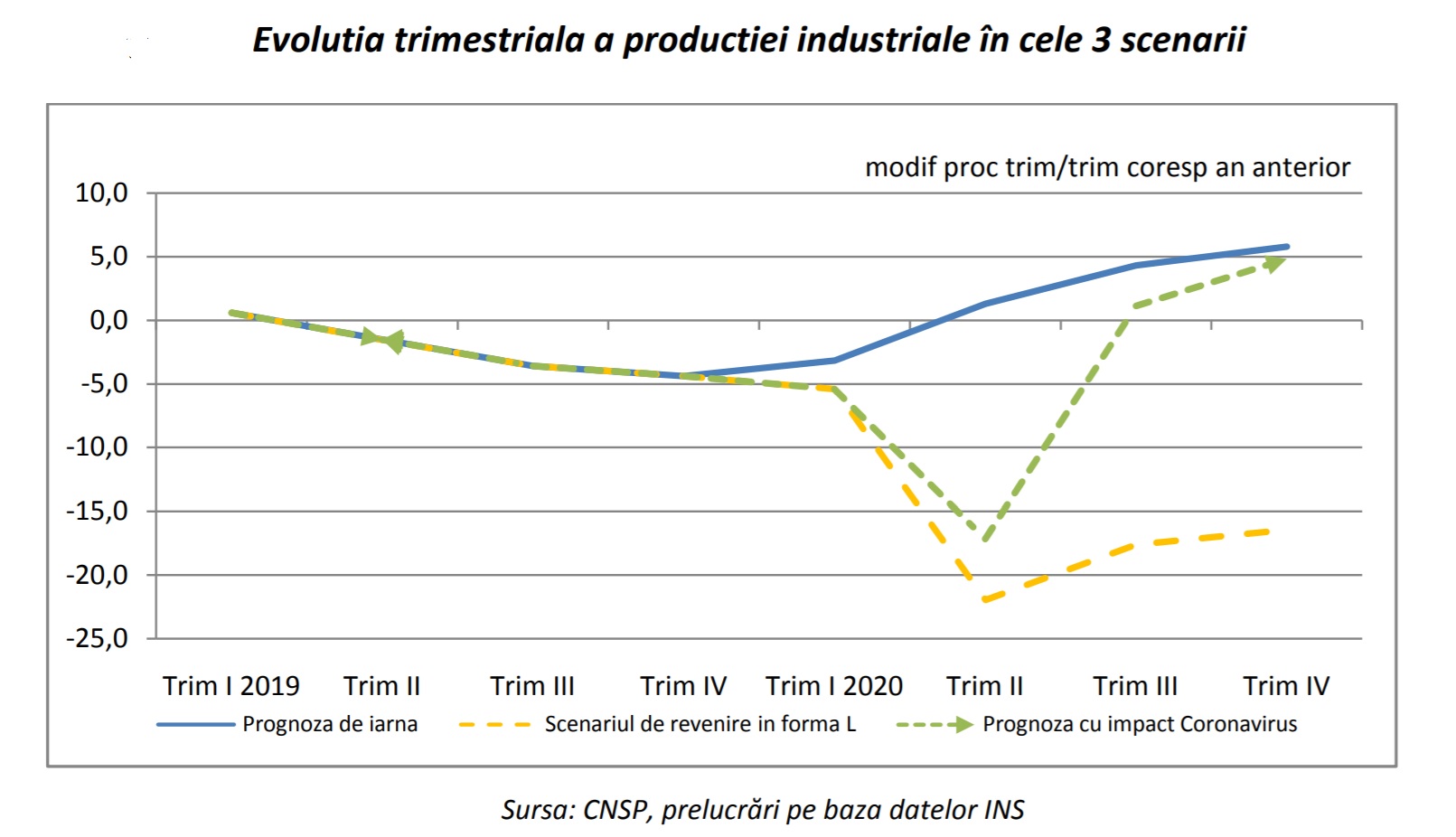

“Scenariul de revenire în formă de "V" este cel care descrie impactul clasic al unui şoc, cu o scădere pronunţată, urmat de o redresare aproape integrală. Acest scenariu sa considerat a fi cel mai plauzibil pe baza literaturii de specialitate (HBR) în evaluarea unor şocuri similare (SARS, H3N2, H2N2, gripa spaniolă), evoluţiile economice ulterioare conducând la o revenire în formă de "V", se arată într-un document al instituției.

• De aceea, în varianta de prognoză prezentată s-a optat pentru o revenire a economiei în formă intermediară, între variantele "V" (mai apropiat) și "L", cu o recuperare propriu-zisă în trimestrul IV.

Conform CNSP, estimarea impactului macroeconomic asupra creşterii economice, ca urmare a pandemiei Sars-2-Covid impune în model un set de de constrângeri. Acestea se referă în scenariul actual la:

• situaţia actuală caracterizată de o incertitudine ridicată atât din punct de vedere statistic (lipsa informaţiilor, abia au apărut datele pentru februarie premergătoare crizei), cât şi din punct de vedere economic (situaţie nouă la nivel european, zona euro şi statele vecine nu au încă o evaluare clară privind impactul economic);

• informaţiile existente până în prezent referitoare la stadiul infectărilor, precum şi la rata posibilă de extindere în timp şi spaţiu la nivelul României;

• un impact economic negativ, dar limitat în timp, în jur de 4 luni (martie-iunie), urmând o extindere parţială în iulie-august, plecând de la experienţa Chinei care dă semne de revenire după 4 luni;

• condiţiile restrictive legate de izolare şi starea de urgenţă se vor relaxa total începând din iunie; orice întârziere în deblocarea socială şi economică va avea probabil consecinţe ireversibile asupra gradului de recuperare;

• impactul determinat este un rezultat predominant al şocurilor externe, în special în turism, transporturi şi industrie, iar pe piaţa internă efectele pandemiei fiind mai vizibile asupra unor categorii de servicii pentru populaţie în perioada de vârf aprilie-mai;

• zonele afectate pe relaţiile comerciale externe luate în calcul în scenariul actual sunt China - parţial pentru martie-mai (30%-40% - impactul fiind indirect, pe relaţia cu Germania), Italia, cu un vârf în aprilie (65%), Germania (cu un impact mai puternic asupra industriei auto şi a celei de echipamente electrice), Franţa şi Spania, toate cele trei zone cu un impact echilibrat în aprilie-mai (în medie circa 55%);

• impactul pentru toate zonele se va extinde şi în afara perioadei maxim afectate, respectiv în martie şi iunie-iulie cu circa 20%, până spre finalul anului când se reduce treptat sub 5% faţă de scenariul din iarnă (fără pandemie);

• condiţiile macroeconomice favorabile vor acţiona în continuare, în special din trimestrul III, luând în considerare faptul că pieţele externe nu se vor pierde, iar economia are capacitatea potenţială de revenire prin măsurile guvernamentale de conservare a veniturilor şi măsurile de repornire (creditarea avantajoasă a IMM-urilor), astfel încât factorii reversibili vor prevala celor ireversibili;

• măsurile luate de Guvern în vederea sprijinirii firmelor şi angaţilor afectaţi vor avea un efect de atenuare a impactului negativ atât asupra numărului de salariaţi cât şi asupra câştigului mediu brut pe economie;

• situaţia economică îşi va reveni moderat începând din trimestrul III, urmând o creştere accelerată în ultima parte a anului 2020, dar sub nivelul scenariului din iarnă – ipoteza macroeconomică;

• comerţul şi turismul vor reacţiona cu o întârziere comparativ cu industria şi transporturile (ambele cu o creştere anuală moderată de circa 1% în trimestrul III), exporturile şi importurile (ambele revenind pe creştere în trimestrul IV);

• disponibilitatea populaţiei pentru activităţile recreative, turism, servicii, va reveni la normal, însă dominată de o atitudine prudentă.

Impactul coronavirusului asupra economiei românești

Exportul de bunuri, influenţele datorându-se reducerii cererii externe, dar şi limitării transportului în zonele roşii. Se estimează un impact negativ la nivelul anului 2020 de 11,3 pp faţă de prognoza de iarnă şi o reducere cu 7,3% faţă de anul 2019.

• Importul de bunuri este afectat atât la nivelul importurilor intermediare cât şi a bunurilor de consum. Efectele pandemiei Sars-2-Cocid 19 conduc la o diminuare a importurilor de bunuri la nivelul anului curent de 10,9 pp iar faţă de anul 2019 avem o reducere cu 6,1%.

• Serviciile de transport au fost estimate în scădere la categoria transporturilor rutiere cât şi aeriene. Impactul negativ a fost estimat la 11,2 pp faţă de estimarea din iarnă şi 32,3% pentru perioada martie-mai.

• Turismul, hotelurile şi restaurantele. Sectorul turistic va cunoaşte o contracţie a activităţii agenţiilor de turism prin reducerea plecărilor turiştilor români în străinătate, dar şi o cerere în scădere a serviciilor din hoteluri şi restaurante. Acest sector pare a fi cel mai afectat de pandemia Sars-2-Covid 19, pentru lunile aprilie şi mai fiind presupuse

reduceri ale cifrei de afaceri de 60%-70%. La nivelul anului 2020 se aşteaptă să se înregistreze o diminuare de 17,8 pp faţă de prognoza de iarnă.

- Comerţul cu amănuntul, pentru care se estimează că va avea o scădere redusă de circa 4,9 puncte procentuale la nivel anual faţă de varianta de iarnă în condiţiile în care sectorul de comerţ va înregistra modificări structurale.

• Numărul mediu de salariaţi va urma o traiectorie intermediară în formă de "V" spre "L" similară celei aşteptate pentru activitatea economică, însă cu o amplitudine semnificativ mai redusă. Salariaţii intraţi în şomaj tehnic sunt totodată consideraţi metodologic ca făcând parte din categoria salariaţilor activi, ceea ce vine în acord cu un

nivel al ratei şomajului „mascată”, puţin modificată faţă de scenariul din iarnă;

• În aceste condiţii numărul mediu de salariaţi din economie este prognozat la 5087 mii persoane, în scădere cu 1,6% faţă de anul 2019, având în vedere impactul scăderii de 3 puncte procentuale faţă de scenariul din iarnă; trebuie precizat că şi în prognoza de iarnă 2020, dinamica numărului de salariaţi, chiar dacă se situa într-un

teritoriu pozitiv a fost de 1,7%, corespunzătoare unui număr mediu de salariaţi de 5242 mii persoane, în condiţiile în care se anticipa o continuare a impactului negativ al comerţului mondial asupra industriei româneşti;

• Câştigul salarial mediu brut este prognozat la 5212 lei/lună în scădere cu 4% comparativ cu nivelul estimat în varianta din iarnă, având în componenţă şi efectul provenit de la persoanele aflate în şomaj tehnic.

Diminuarea de ritm a indicatorilor sectoriali menţionaţi anterior a condus la revizuirea dinamicii PIB în scenariul coronavirusului cu circa 6 puncte procentuale, respectiv de la +4,1% la -1,9%.