Banca Națională a României (BNR) estimează o inflație de 2,8% pentru sfârșitul acestui an, potrivit raportului publicat vineri. Pentru finalul celui de-al doilea trimestru proiecția este de 2,7%, iar pentru sfârșitul celui de-al treilea: 3%. Conform sursei citate, balanța riscurilor la adresa proiecției ratei anuale a inflației este apreciată a fi înclinată, mai ales pe termen mediu, în sensul unor abateri în sus de la traiectoria din scenariul de bază.

- Relevanța conduitei politicii fiscale și a celei de venituri, dar și a evoluțiilor de pe piața muncii, ca surse de risc, a crescut în contextul pandemiei COVID-19. Totodată, riscuri apreciabile sunt asociate și mediului extern. Presiunile provenite din această sursă sunt evaluate a avea mai degrabă un potențial net dezinflaționist, îndeosebi prin intermediul canalului cererii externe.

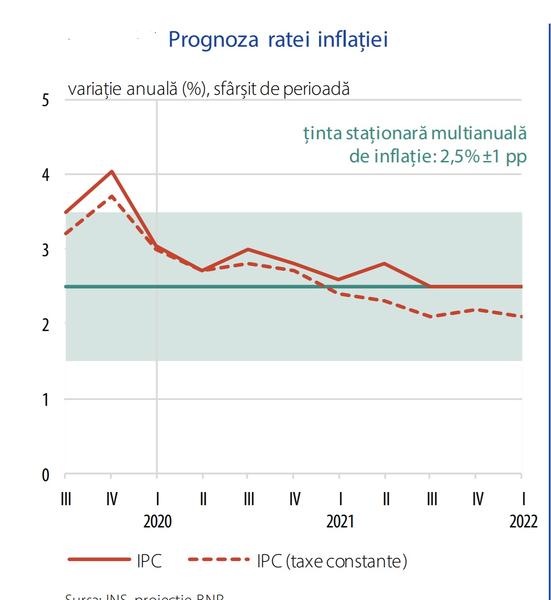

“Scenariul de bază al proiecției macroeconomice este condiționat de un set de ipoteze specifice contextului pandemic actual. Astfel, s-a presupus relaxarea graduală a măsurilor de distanțare socială începând cu a doua parte a trimestrului II, atât în România, cât și în celelalte țări europene, permițând reluarea treptată a activității economice. După revenirea în interiorul intervalului țintei pe parcursul primului trimestru al anului, rata anuală a inflației IPC se va menține pe un trend descendent, până la valori situate în apropierea țintei centrale la orizontul proiecției”, se arată în document.

Astfel, valorile anticipate pentru sfârșitul anului curent și al celui viitor sunt de 2,8 la sută și, respectiv, 2,5 la sută, mai reduse comparativ cu cele din Raportul anterior, cu 0,2 și, respectiv, 0,7 puncte procentuale.

“Această evoluție va reflecta dinamica descendentă a inflației de bază, în condițiile disipării treptate a șocurilor nefavorabile manifestate pe parcursul anului trecut și la începutul celui curent, suprapusă efectelor dezinflaționiste ale cererii agregate în contextul crizei pandemice. Aceasta din urmă va domina evoluția componentelor exogene, care, după reducerea semnificativă din prima parte a anului curent, vor înregistra contribuții în amplificare până la mijlocul anului viitor și ușor temperate ulterior”, spune BNR.

Conform sursei citate, prognoza macroeconomică este marcată de un grad neobișnuit de ridicat de incertitudine, având în vedere caracterul excepțional al stării pandemice, surse ale riscurilor provenind atât din mediul intern, cât și din evoluțiile de pe plan internațional. Aceasta face dificilă anticiparea duratei și intensității crizei, cu implicații directe asupra momentului și robusteții revenirii activității economice, precum și asupra perspectivelor inflației.

Câteva ipoteze externe din scenariul de bază al raportului BNR:

- Apogeul crizei va fi însă atins pe parcursul trimestrului II, perioadă marcată de cele mai drastice măsuri de distanțare.

În scenariul de bază s-a presupus relaxarea graduală a măsurilor de distanțare socială începând cu a doua parte a trimestrului II, care va permite reluarea treptată a activității economice. Natura temporară a crizei curente creează premisele unei reveniri mai rapide a activității economice comparativ cu cea din 2008-2009, sub ipoteza că fundamentele economiei sunt afectate doar pentru o perioadă scurtă de timp.

Această ipoteză nu exclude, însă, manifestarea unor efecte adverse de mai lungă durată asupra anumitor segmente ale economiei și, implicit, revenirea în ritmuri diferite a acestora în timp.

Acest profil de evoluție a activității economice este marcat de ample incertitudini, rezultante ale unor factori interconectați, o parte importantă a acestora având la bază alți determinanți decât cei de natură strict economică.

Între aceștia se remarcă intensitatea crizei pandemice, eficiența măsurilor de distanțare socială, amploarea perturbărilor lanțurilor locale și globale de producție și transport, condițiile financiare de la nivel internațional sau potențialele modificări ale comportamentului agenților economici. Multitudinea acestor necunoscute face ca balanța riscurilor la adresa evoluției activității economice din scenariul de bază să fie evaluată a fi înclinată mai degrabă în jos.

În cazul principalilor parteneri comerciali ai României (Germania, Italia, Franța, Spania, în această ordine) scăderea PIB în 2020 este de așteptat a fi substanțială. Spania, Italia și Franța s-au remarcat printr-o virulență aparte a crizei pandemice. Germania a fost nevoită să implementeze măsuri similare de distanțare socială, având o eficiență sporită în limitarea numărului de victime comparativ cu țările menționate anterior.

Dată fiind însă dependența ridicată a acesteia de evoluția cererii externe, ce a resimțit perturbații semnificative în condițiile aplicării simultane de restricții administrative în majoritatea țărilor, efectele economice adverse sunt de așteptat a fi semnificative și în cazul acesteia. Astfel, PIB UE efectiv, indicatorul relevant al cererii pentru exporturile românești, construit pe baza importanței acestor fluxuri pe țări de destinație, ar urma să se contracte cu 7,9 la sută în 2020, declin succedat de o creștere de 6,2 la sută în 2021.

Pe fondul diminuării substanțiale a cererii externe în contextul pandemiei COVID-19, dar și al creșterii producției cauzate de conflictul acum aplanat din cadrul OPEC+, prețul petrolului Brent a înregistrat scăderi până la valori apropiate de 20 USD/baril – un minim al ultimilor 30 de ani. În contextul revizuit al acestei piețe, marcată de o volatilitate ce a tins să depășească pe termen scurt mediile istorice, în trimestrul II 2020 prețul petrolului este anticipat a se plasa la valori apropiate de 29 USD/baril.

Sub impactul scăderii cotațiilor petrolului, dar și al contracției puternice a activității economice, rata anuală a inflației IAPC din zona euro este anticipată a rămâne la valori scăzute pe termen scurt.

Pentru indicele care exclude energia sunt anticipate influențe de sens contrar din partea cererii mai reduse și, respectiv, a șocurilor negative care au afectat oferta de produse în contextul pandemic, pe fondul perturbărilor de la nivelul lanțurilor globale de producție și distribuție. Impactul net al acestor influențe este dificil de anticipat la acest moment, fiind supus unui grad de incertitudine extrem de ridicat. În scenariul de bază, este preconizată o ușoară reducere a dinamicii anuale a acestui indice în 2020 comparativ cu anul anterior.