În urmă cu circa 25 de ani, Bill Gates spunea: Nu avem nevoie de bănci, avem nevoie de banking! Celebrul antreprenor avea dreptate. Băncile românești accelerează eforturile de digitalizare, chiar dacă efortul este unul costisitor și vine într-o perioadă dificilă pentru sistemul bancar. Va fi un an greu pentru bănci, estimările AT Kearney sugerând că până la 12% dintre bănci ar putea înregistra pierderi în exercițiul financiar curent, profitabilitatea per client fiind redusă cu aproximativ ~ 60% față de 2019. Pe acest fundal, UniCredit Bank a făcut un studiu printre clienți pentru a măsura efectele pandemiei asupra transformării digitale a mediului de business.

În urma acestui studiu, UniCredit Bank a lansat o versiune îmbunătățită a aplicației Business Mobile, prin intermediul căreia oferă companiilor posibilitatea de a avea acces la informații și operațiuni esențiale direct de pe telefon.

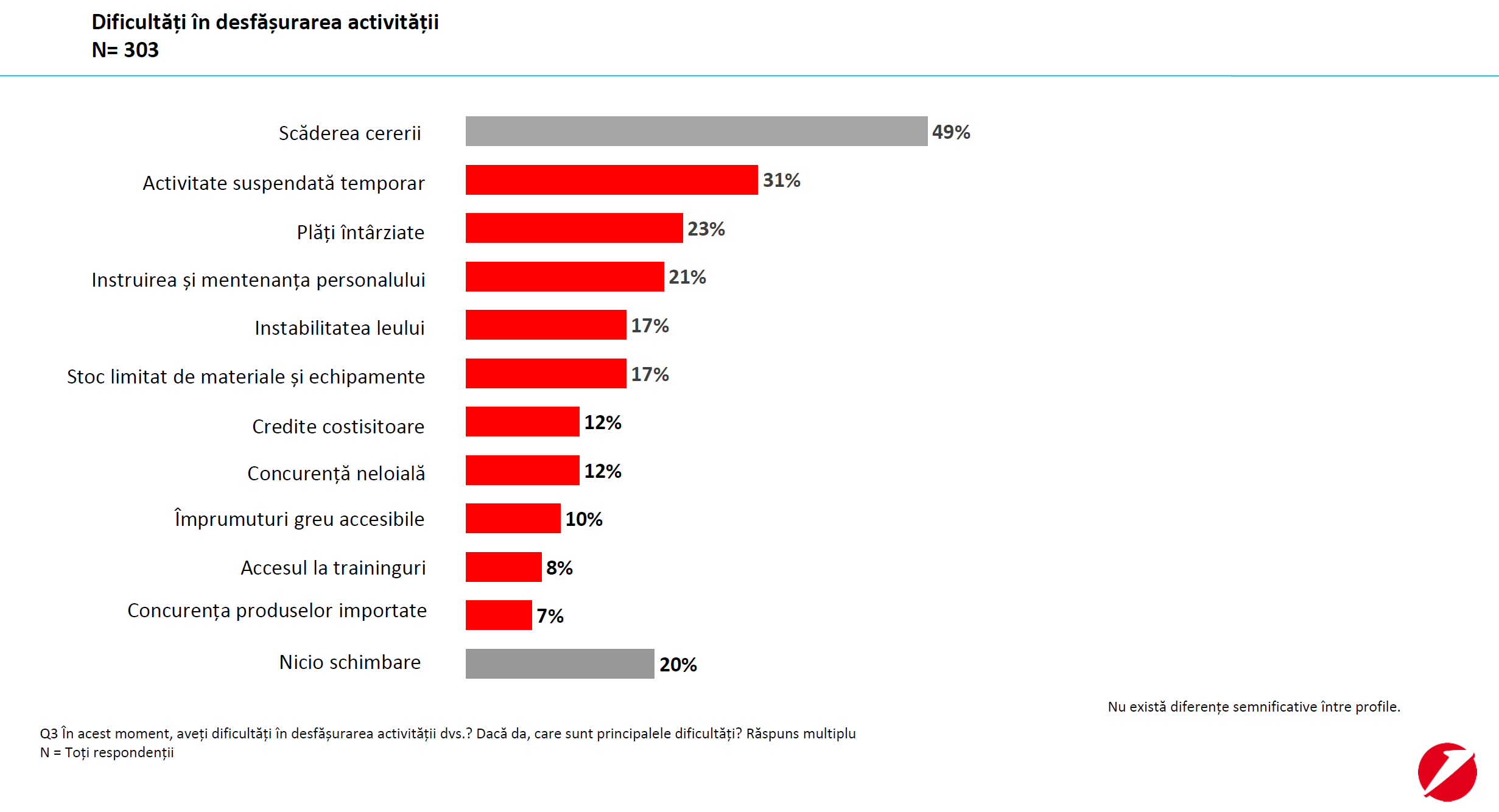

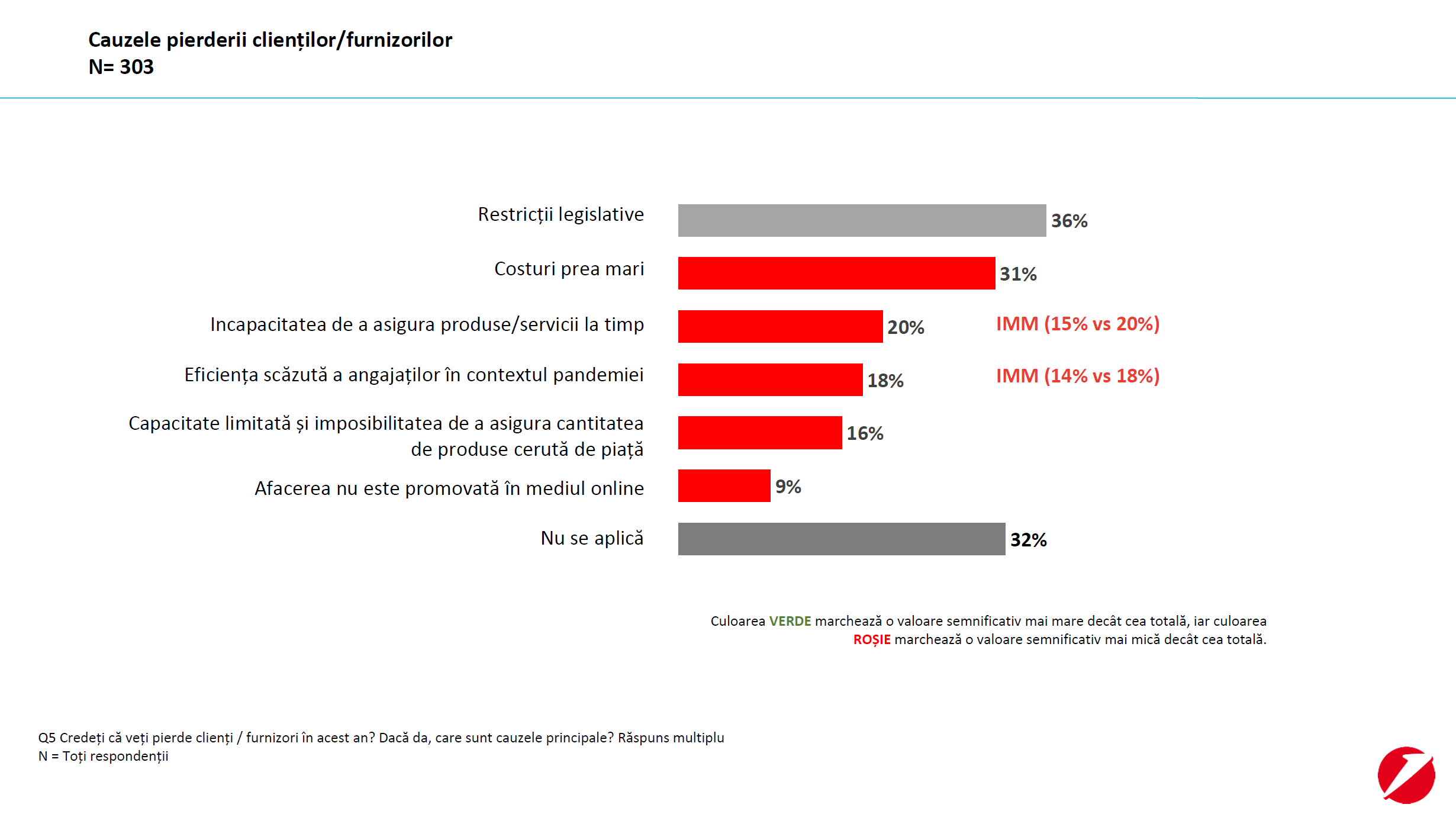

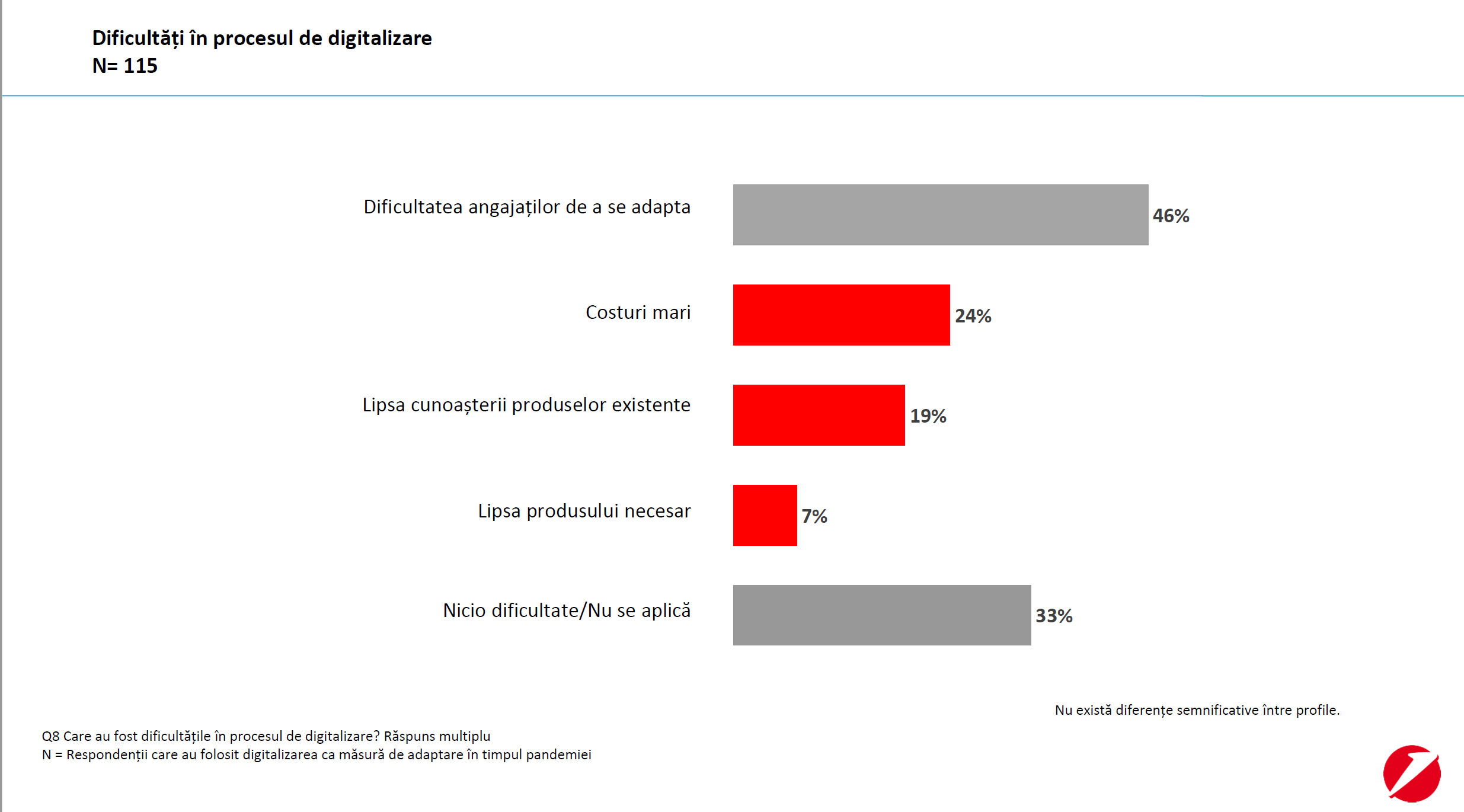

Astfel, aproximativ 50% dintre companii au susținut că sunt interesate să implementeze soluții de comerț electronic, peste jumătate au menționat că au folosit semnătura electronică în relația cu partenerii de afaceri, iar dintre cele care nu au folosit-o încă, majoritatea consideră că o vor adopta în curând. De asemenea, jumătate dintre companii utilizează semnătura electronică si în relație cu băncile. Totodată, studiul relevă faptul că pandemia a sporit interesul companiilor de a folosi noi instrumente digitale pe care nu le-au folosit în trecut, precum aplicații de servicii de comerț electronic (23%), POS/mPOS (20%) sau mobile banking (16%) și internet banking (8%).

Alexandru Mihalache, Manager Canale Digitale în cadrul UniCredit Bank: „Numărul de utilizatori ai aplicației

Alexandru Mihalache, UniCredit Bank

Foto: Hotnews

Business Mobile de la UniCredit Bank a crescut în primul semestru al anului 2020 cu 22% pe segmentul de clienți IMM, o evoluție care reflectă, pe de o parte, nevoile generate de contextul începutului de an, dar și o deschidere din ce în ce mai mare a companiilor către a folosi soluții digitale în activitatea lor. În prezent, 80% dintre clienții noștri IMM folosesc aplicația Business Net și 30% folosesc Business Mobile, iar dorința noastră este ca până la finalul anului să creștem rata de utilizare a acesteia din urmă la peste 50%”.

Noua versiune a Business Mobile încorporează sugestiile transmise de către clienții companii în ultimul an și oferă companiilor funcționalități noi și îmbunătățite. Noua aplicație aduce un design nou care își propune să simplifice interacțiunea clienților cu aplicația.

În plus, clienții companii pot realiza, suplimentar operațiunilor disponibile până în prezent, și plăți în valută și plata taxelor către bugetul de stat, și au acces la funcționalități ca administrare carduri (blocare/deblocare, modificare limite zilnice de tranzacționare), notificări de tip push pentru tranzacțiile de pe cont și/sau cu cardul, autentificare si semnare plăți cu amprentă sau FaceID, generare confirmări de plată în format pdf, reutilizare plăți.

Antoaneta Curteanu, Vicepreședinte Executiv Divizia Retail în cadrul UniCredit Bank: „Transformarea digitală este una dintre direcțiile noastre strategice, și ne propunem să le oferim clienților noștri acele produse și servicii care să îi ajute să integreze în activitatea lor acest trend, cu beneficii importante legate de eficiență.

În contextul actual, digitalizarea a devenit o reală necesitate pentru companii, pentru a-și putea continua activitatea, dar ea rămâne o opțiune validă și benefică și în continuare, pe termen lung, în noua realitate pe care o trăim. În portofoliul UniCredit Bank, un număr tot mai mare de clienți alege să adopte soluții digitale în activitatea de zi cu zi: 96% dintre tranzacții și plăți se fac în mediul digital, 98,2% dintre retragerile de numerar și 60% din depunerile de numerar sunt non-casierie, aproape 40% din totalul documentelor sunt semnate electronic, iar ambiția noastră în această direcție este ca până la sfârșitul anului să depășim 50%”.

Context :

Cu venituri amputate consistent și o creștere a costurilor/client, băncile vor avea nevoie de o schimbare strategică în domeniul bancar cu amănuntul. ”Modelul pre-criză trebuie să se adapteze lumii post-criză. Modelele de operare vor arăta foarte diferit, schimbarea se va face rapid și diferit de la bancă la bancă. Vom asista la o îndepărtare de modelul de operare „generalist”, deoarece băncile trebuie să vină cu o eficiență îmbunătățită și să fie convingătoare pentru clienți. Pentru majoritatea băncilor, aceste schimbări nu sunt foarte confortabile, ele însemnând uneori schimbarea modelului de business. Mai mult, ele trebuie să anticipeze care dintre modele va fi cel mai potrivit pentru ele.”, arată AT Kearney.

Dacă băncile au nevoie de mai puțin personal azi decât aveau ieri se datorează și modului diferit în care românii ”consumă” serviciile bancare. Azi, unul din patru clienți bancari preferă să țină relația cu instituția financiară doar prin intermediul telefonului mobil. Apoi, mai asistăm la înăsprirea reglementărilor bancare venite dinspre BCR și BCE, la reducerea drastică a dobânzilor (există bănci care oferă depozite cu o dobândă negativă, ceva de neimaginat în urma cu 10 ani). Circa jumătate din activitatea băncilor se rezumă acum la a respecta reglementările impuse de Băncile Centrale, cele privind GDPR-ul și de a se proteja de tentativele de spargere a sistemelor lor informatice, spune Chris Skinner, unul dintre influencerii cei mai cunoscuți pe zona digital bankingului, evaluat de Wall Street Journal și de Thomson Reuters ca fiind printre primii 40 de specialiști a căror părere contează

Nu doar băncile se schimbă sub presiunea digitalizării, ci asistăm la schimbări în mai toate domeniile. Când mergem în vacanțe cu mașina nu mai folosim hărți tipărite, cum făceau părinții noștri, ci deschidem de pe telefon aplicații tip Waze, care ne conduc rapid unde avem nevoie. Când vrem să ne anunțăm rudele că suntem bine nu mai folosim scrisori timbrate ci emailul sau telefonul mobil. Digitalizarea a inclus aproape toate segmentele vieții sociale și profesionale.

E drept, România are jumătate din populație care trăiește în mediul rural, unde oamenii sunt mai tradiționaliști și preferă încă contactul direct cu funcționarul bancar. Dar viitorul sucursalelor ”brick and mortar” nu pare unul prea luminos în acest moment. E drept, în Europa lucrurile se petrec cu o viteză mai ridicată. Anul trecut, BNP Paribas Fortis a înregistrat o scădere cu aproape 20% a prezenței fizice în sucursalele sale.

„Dacă agențiile sunt goale, asta se datorează faptului că clienții pur și simplu nu mai doresc să țină legătura cu funcționarii bancari. Uneori aceștia sunt morocănoși, nu sunt în stare să îți livreze informațiile de care ai nevoie (sau mai rău, îți oferă informații greșite) sucursalele nu sunt deschise 24/24, așa încât respectivii cienți migrează către aplicațiile puse la dispoziție de către bănci.

”Eu am cont bancar și folosesc și o aplicație gen Revolut, spune Skinner. Contul bancar clasic îl verific de 2-3 ori pe zi pentru că vreau să văd dacă mi-a mai intrat vreun onorariu ca speaker la conferințe. Dar acolo văd banii care intră și banii care ies și atât! În schimb, aplicația îmi spune când îmi intră banii și îmi dă și sugestii despre ce aș putea să fac cu ei: să-i investesc sau să-i pun într-un cont de economii. Aplicația vede ce cumpăr, ce tip de consumator sunt și în funcție de apetitul meu la risc îmi oferă sugestii despre cum îmi pot optimiza bugetul”, mai spune Skinner.

Asistăm la 3 tendințe în banking, explică și Chieng Moua, vicepreședintele unui fintech londonez, prezent la o conferință la Londra.. Cele 3 tendințe pot fi rezumate astfel: 60 este noul 40, Mobilul preia rolul sucursalei bancare și a treia- aplicațiile preiau rolul funcționarului bancar.