Pentru realizarea acestei strategii BNR, ASF, Ministerul Educației, Finanțele și Asociația Română a Băncilor au semnat un protocol prin care au instituit Comitetul pentru educație financiară, organism care a beneficiat de asistență de specialitate acordată prin programul Dutch Constituency de către Ministerul de Finanțe al Olandei. Strategia va avea la bază, printre altele, un studiul realizat în acest an de către OECD care analizează nivelul de educație financiară al adulților din cele 7 state cuprinse în proiect: Bulgaria, Croația, Georgia, Macedonia de Nord, Moldova, Muntenegru și România.

Vezi care sunt capitolele la care România se plasează modest în domeniul educației financiare, comparativ cu alte state și care sunt consecințele politice ale unei educații financiare precare.

Consecințele politice ale unei precare educații financiare sunt extrem de importante. Dacă populația ar avea cunoștințele financiare de bază ar amenda ideile populiste de foarte multe ori prin care legi declarate apoi neconstituționale riscă să producă efecte economice care pot ușor scăpa de sub control, ducând până la retrogradarea ratingului de țară și, drept urmare, creșterea dobânzii la care se îmărumută România.

Ca singur exemplu poate fi dat pachetul de legi al PSD-istului (fost liberal, fost ALDE) Daniel Zamfir, care a încercat din toate unghiurile politice să-și promoveze pachetul populist, din care n-a mai rămas apoi nimic, excepție făcând zgomotul politic. Dar inițiativele lui au pus autoritățile în fața unor situații sensibile, atât Banca Centrală Europeană cât și agențiile de rating amenințând în mod legitim cu repercursiuni în cazul în care legile urmează să intre în vigoare în forma inițiatorului.

Pentru acest an este prevăzută realizarea și lansarea website-ului Strategiei Naționale de Educație Financiară și elaborarea unui prim draft al Strategiei Naționale de Educație Financiară care să fie lansat în dezbatere publică, spun surse convergente consultate de HotNews.ro. De altfel, ambele proiecte sunt în fază avansată de implementare.

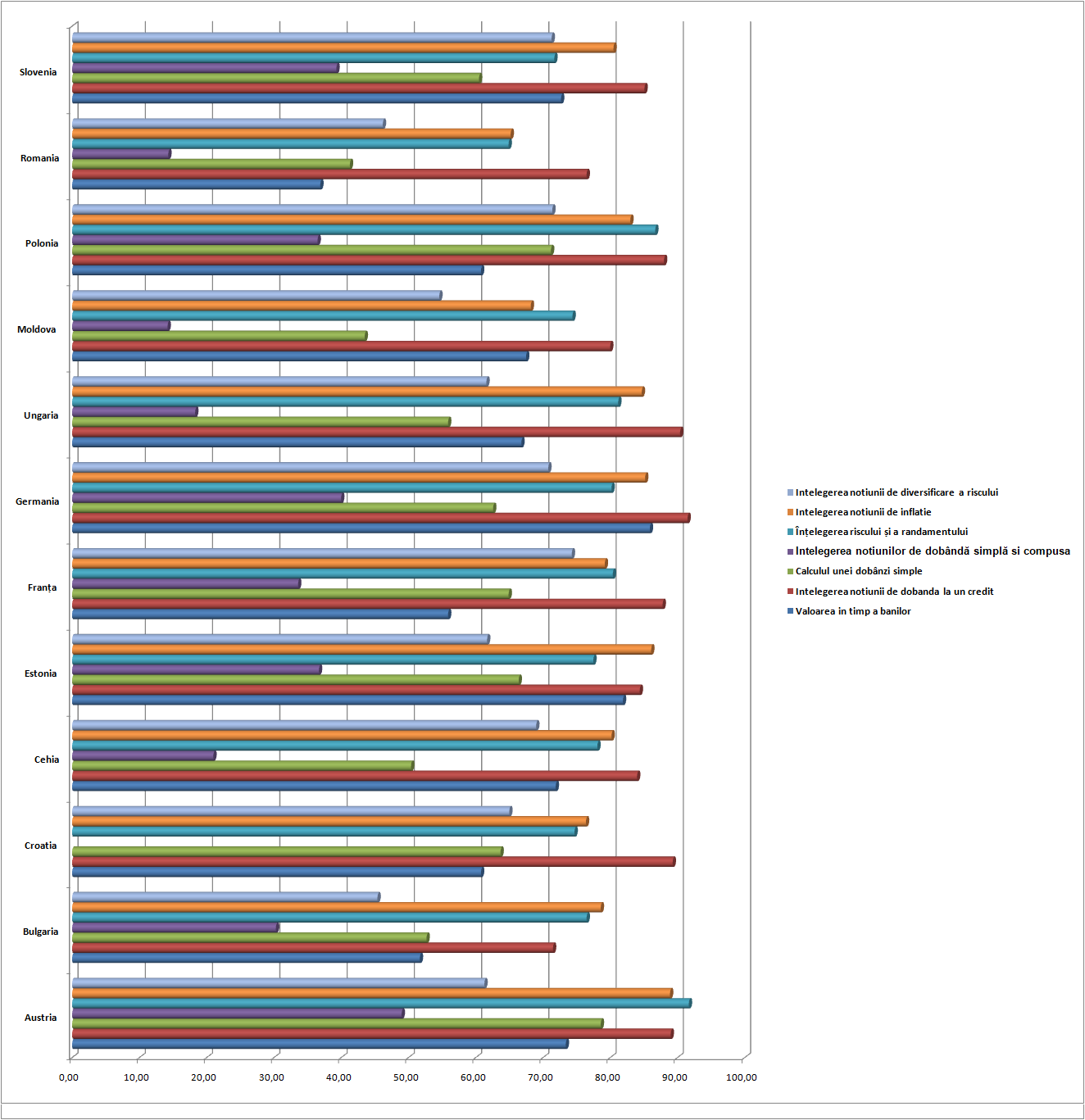

Datele OECD arată că doar 14% dintre români cunosc noțiunile de dobândă simplă și compusă (față de 30% dintre bulgari sau 50% dintre austrieci ori aproape 40% în cazul slovenilor și polonezilor).

De asemenea, stăm cel mai prost la înțelegerea noțiunii de diversificare a riscurilor, unde puțin peste 46% dintr ai noștri știu ce înseamnă, comparativ cu cei peste 71% sloveni 61,6% maghiari.

”Populist nu înseamnă că cineva este cu poporul, ci este împotriva poporului”, sublinia Florin Dănescu, președintele executiv al Asociației Române a Băncilor, în cadrul conferinței online ”Banking under pressure: Creditele bancare sub situații de urgență”, organizată de FinMedia. În opinia sa, în afara riscurilor bancare clasice, care acum sunt mai acute, respectiv riscul de piață, riscul de credit, riscul operațional sau riscul de litigii, industria bancară se va confrunta în perioada următoare cu riscul legislativ.

”Avem un risc de care trebuie să vorbim mai des și care noi, bancherii, credem că devine foarte economic. Nu trebuie să vă surprind dacă spun că riscul principal este legislativ și dacă vrem să-l traducem putem să-i spunem riscul populismului. Faptul că intrăm într-o jumătate de an cu o componentă electorală masivă, putem spune că riscul electoral este riscul pentru întreaga societate și economia românească, nu numai pentru industria bancară”, a menționat Florin Dănescu.

Bancherul spune că ar fi un câștig enorm pentru România dacă populismul ar putea fi înțeles. ”În fapt, populist nu înseamnă că cineva este cu poporul, ci este împotriva poporului. Populist înseamnă să nu fii pregătit într-un domeniu, dar să vorbești de acel domeniu și să se ajungă la decizii pe baza a ceea ce tu spui nepricepându-te la acel domeniu. Cred că acesta este riscul cel mai mare și de aceea, noi ca bancheri vorbim și poate că surprindem că ne referim la acest lucru”, a explicat președintele executiv al ARB.

Florin Dănescu a amintit că în momentul de față sunt în Parlament 9-10 legi dificile pentru industria bancară, care pun sub semnul întrebării creditarea. ”Noi aveam îngrijorări și semne de întrebare încă înainte de criza sanitară. Spre exemplu, printre aceste acte normative, este și o lege pe care industria bancară și-o dorește, respectiv semnătura electronică, și care am fi vrut să treacă. Dar vedem că aceasta nu trece, iar celelalte merg în continuare. Practic, noi am plecat încă din debutul crizei cu aceste avertismente sau atenționări profesionale. De aceea solicităm întotdeauna să fim chemați și consultați de fiecare dată când sunt luate în discuție legi pentru activitatea bancară”, a evidențiat bancherul.

La rândul lui, Sergiu Oprescu, președintele Consiliului Director al ARB, spunea într-o discuție cu HotNews.ro că trebuie fim atenți ca să evităm să construim un spațiu al așteptărilor iraționale prin forma în care comunicăm, care se poate transforma foarte ușor într-un cerc vicios al populismului politic. ”Când oamenii judecă de la nivelul așteptărilor care sunt inflamate de astfel de poziții, fără a avea repere de educație financiară sau de practica bancară europeană, nu au decât de pierdut. Ei devin, încet-încet, din ce în ce mai dezamăgiți și se retrag din relația pe care ar fi putut să o construiască cu banca, să intre în ceea ce se numește excluziune financiară, ceea ce în final poate duce la excluziune socială, cum ne învață Uniunea Europeană”, spunea Oprescu.

”Practic, spațiul așteptărilor iraționale nu face decât să decupleze pe unii consumatori de la realitatea cotidiană, să le creeze propriul spațiu imaginar în care afirmații neancorate economic devin adevăruri absolute care în final creează frustrare. Se creează astfel o lume paralelă, care afectează deopotrivă consumatorii și băncile. Formula de a ieși din acest adevărat cerc vicios este educația financiară, care de fapt te duce într-un cerc virtuos, care pleacă de la cunoaștere, trece prin identificarea oportunităților, conduce la acțiune și la realizarea beneficiilor generate de acțiune și în final, printr-un proces de învățare continuă, duce pe un alt prag de cunoaștere”, explica Oprescu, care e și CEO-ul Alpha Bank.