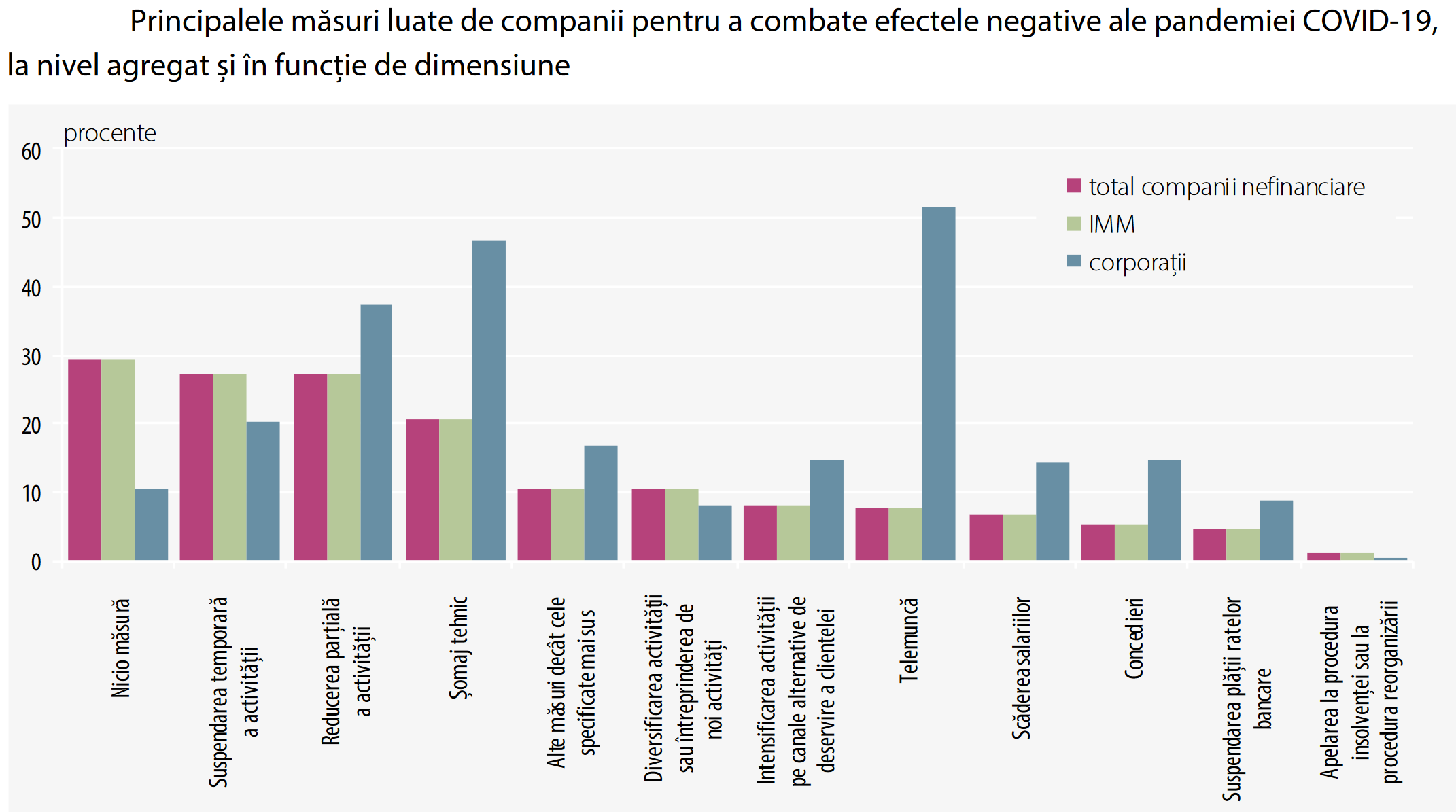

Cele mai des întâlnite măsuri întreprinse de companii în vederea diminuării efectelor negative ale pandemiei asupra afacerii acestora, la nivel agregat, sunt reducerea parțială a activității, suspendarea activității sau trimiterea în șomaj tehnic a unei părți din personal sau a tuturor salariaților, arată Banca Națională într-un raport publicat vineri. La polul opus, cele mai puțin populare măsuri sunt apelarea la procedura insolvenței sau la procedura reorganizării judiciare, suspendarea plății ratelor bancare sau concedierea unei părți sau a tuturor angajaților.

Aproape o treime dintre companii au răspuns totuși că nu au luat sau nu vor lua nicio măsură în acest sens. În funcție de dimensiunea companiei, corporațiile au fost mai proactive, comparativ cu IMM, în adoptarea de măsuri care să reducă efectele negative ale pandemiei. Astfel, corporațiile au apelat într-o proporție semnificativă la instituirea regimului de telemuncă pentru o parte din salariați sau a tuturor salariaților (52% dintre acestea), în timp ce în cazul IMM, doar 8% au avut disponibilitatea sau infrastructura necesară pentru a recurge la această soluție. De asemenea, trimiterea salariaților în șomaj tehnic a fost o opțiune pentru jumătate din corporații, în cazul IMM doar 2una din cinci apelând la această măsură. În ceea ce privește scăderea salariilor sau concedierea angajaților, o pondere mai mare a corporațiilor a luat aceste măsuri, spre deosebire de IMM.

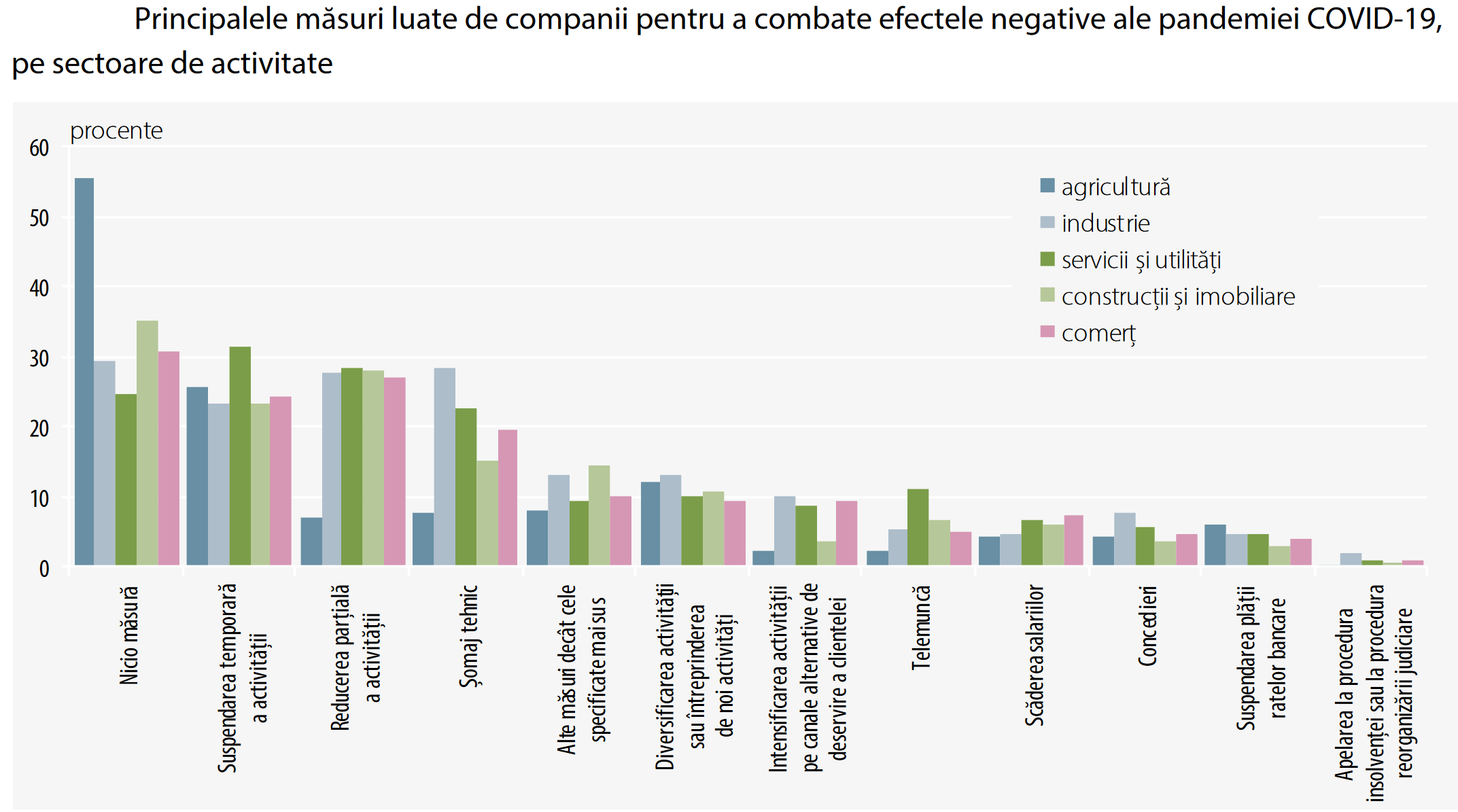

Și la nivel sectorial, cele mai frecvente măsuri au fost reducerea sau suspendarea activității, precum și șomajul tehnic. O particularitate o reprezintă firmele din agricultură, care, fiind afectate la un nivel redus de pandemia COVID-19, nu au fost nevoite să ia măsuri în acest sens (55% din acestea). O situație similară se constată și în cazul companiilor din construcții și imobiliare, în cazul cărora 35% din total nu au luat nicio măsură de combatere a efectelor negative ale pandemiei Așa cum era de așteptat datorită specificului activității, companiile din sectoarele servicii și utilități au apelat într-o mai mare măsură la telemuncă, comparativ cu firmele din restul sectoarelor. De asemenea, aceste sectoare, împreună cu cele din industrie și comerț au avut posibilitatea mai ridicată de intensificare a activității pe canale alternative de deservire a clientelei, spre deosebire de celelalte domenii. Față de celelalte sectoare, firmele din industrie au fost nevoite să recurgă la concedieri într-o proporție mai mare (8%). Totodată, o pondere relativ mai mare a acestora a apelarea la procedura insolvenței sau la procedura reorganizării judiciare (2%).

Pe fondul crizei generate de pandemia COVID-19, firmele constată o tendință de înrăutățire a principalilor factori de influență asupra activității acestora. Acestea sunt de părere că situația economică la nivel național, situația sectorului din care fac parte și situația economică și financiară a propriei firme au suferit o înrăutățire comparativ cu anul anterior. Cu toate acestea, perspectivele de dezvoltare, relația cu partenerii de afaceri (furnizori sau clienți) sau relația cu instituțiile financiare cu care acestea lucrează s-au menținut în mare parte neschimbate.

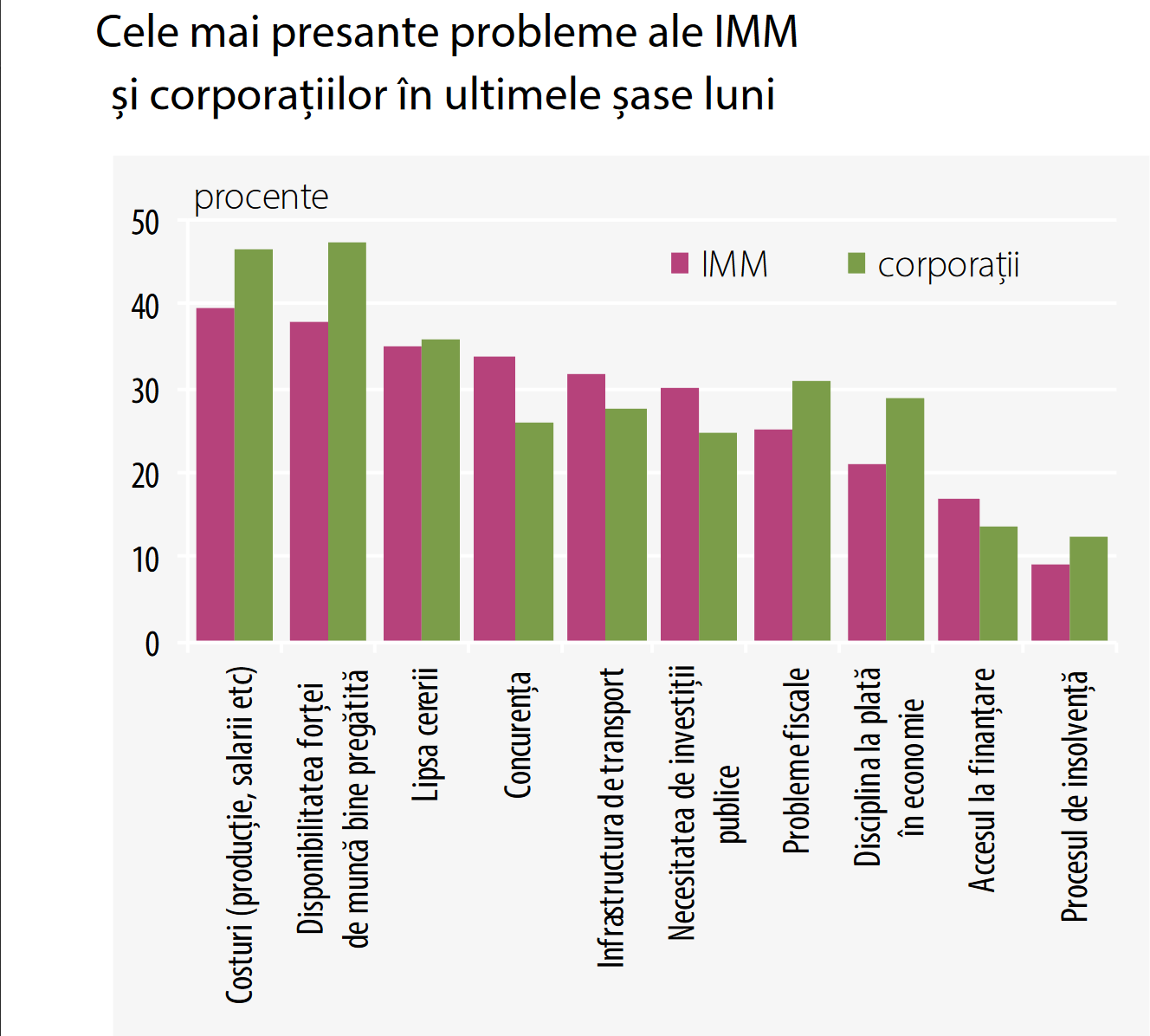

- Problemele pe care firmele le-au resimțit ca fiind cele mai presante în ultimele șase luni sunt costurile de producție sau cele cu forța de muncă, disponibilitatea forței de muncă bine pregătite și lipsa cererii. Accesul la finanțare nu reprezintă una din problemele presante ale companiilor, 60 la sută dintre acestea considerând că acest factor are un impact scăzut sau niciun impact asupra lor.

- În contextul pandemiei COVID-19, aproape un sfert dintre companii au fost afectate semnificativ de reducerea vânzărilor (o scădere de peste 75 la sută). Din punct de vedere al măsurilor întreprinse de firme în vederea diminuării efectelor negative ale pandemiei asupra afacerii acestora, cele mai des întâlnite sunt reducerea parțială a activității, suspendarea activității sau trimiterea în șomaj tehnic a unei părți din personal sau a tuturor salariaților.

- Sursele principale de finanțare utilizate de companii au rămas cele interne, acestea devenind mai importante în acest interval decât resursele externe, în principal datorită avansului substanțial înregistrat de reinvestirea profitului și vânzarea de active. Creditele bancare rămân o opțiune mult mai puțin utilizată, iar numărul companiilor care optează pentru credite comerciale și descoperitul de cont bancar a continuat să scadă în intervalul analizat.

- Ponderea companiilor care nu au apelat la creditare de la bănci și IFN se menține la un nivel ridicat, de 75 la sută, totuși în ușoară scădere față de exercițiul precedent. Doar 18 la sută din companii au apelat la astfel de finanțare și au primit aprobarea pentru toată suma solicitată, acceptând condițiile și costurile creditului

- Companiile care au aplicat pentru un credit în ultimele 12 luni resimt într-o mai mică măsură creșterea costurilor de finanțare, comparativ cu exercițiul anterior. Cu toate acestea, obstacolele cel mai des amintite de către acestea în ceea ce privește accesarea finanțării de la bănci și IFN, sunt nivelul prea ridicat al dobânzilor și al comisioanelor percepute, cerințele privind valoarea sau tipul colateralului, birocrația și clauzele contractuale.

- Marile corporații sunt mai pesimiste față de IMM în ceea ce privește situația economică la nivel național, a sectorului de activitate și a propriei firme, însă sunt mai puțin afectate de factori precum perspectivele de dezvoltare ale companiei și de relația cu partenerii de afaceri sau instituțiile financiare cu care lucrează.

- În funcție de domeniul de activitate, cele mai afectate de înrăutățirea factorilor de influență asupra activității sunt industria și sectoarele servicii și utilități (69%), în timp ce la polul opus se află sectoare precum construcții și imobiliare sau agricultură. Exportatorii consideră într-un număr mai mare, față de importatori, că factorii care le influențează activitatea au evoluat într-o direcție nefavorabilă în ultimele 12 luni.

Cele mai presante probleme ale companiilor

Problemele pe care firmele le-au resimțit ca fiind cele mai presante în ultimele șase luni sunt costurile de producție sau cele cu forța de muncă, disponibilitatea forței de muncă bine pregătite și lipsa cererii. Astfel, rezultatele sondajului indică faptul că tensiunile de pe piața muncii persistă, ca urmare a unei necorelări parțiale între cererea și oferta de muncă, pe fondul decalajului dintre calificarea salariaților și nevoile angajatorilor.

De asemenea, faptul că firmele resimt costurile cu forța de muncă ca pe o problemă presantă este justificat și de majorarea în trimestrul I 2020 a costurilor unitare cu forța de muncă. Perspectivele pentru perioada următoare sunt de continuare a creșterii costurilor unitare cu forța de muncă, având în vedere că pandemia COVID-19 a produs o ajustare mai importantă în activitatea economică, comparativ cu cea care a avut loc pe piața muncii, ca urmare a măsurilor de susținere din partea statului prin intermediul șomajului tehnic.

La nivelul sectoarelor în care activează firmele, disponibilitatea forței de muncă este mai acut resimțită în industrie, respectiv construcții și imobiliare, din cauza deficitului de personal calificat cu care se confruntă aceste domenii.

Lipsa cererii este o problemă în creștere față de sondajul anterior, ca urmare a temperării semnificative a cererii de consum pe fondul măsurilor necesare de restricție impuse de autorități în rândul populației, pentru a preveni răspândirea epidemiei. În structură, lipsa cererii este resimțită ca o problemă presantă în special de sectoarele servicii și utilități, în timp ce sectoarele construcții și imobiliare sunt cele mai puțin afectate de șocurile negative de cerere care au avut loc la nivel agregat.

În ceea ce privește exportatorii, aceștia au resimțit mai puternic scăderea cererii, spre deosebire de importatori, pentru care problema este la un nivel moderat. Acest lucru s-a reflectat și în deteriorarea soldului comercial în primele șase luni ale anului curent. Accesul la finanțare nu este una din problemele presante ale companiilor, 60% dintre acestea considerând că acest factor are un impact scăzut sau niciun impact asupra lor. Acest lucru este datorat nivelului scăzut de intermediere financiară în cazul companiilor. Structura pasivului arată că doar 8,4% din pasivele firmelor sunt reprezentate de credite interne de la bănci sau IFN, principala modalitate prin care firmele din România aleg să își finanțeze operațiunile fiind creditele comerciale (18,4% din pasiv). De asemenea, o altă sursă de finanțare la care companiile apelează într-o proporție ridicată o reprezintă creditele de la acționari sau entități afiliate (9% din pasiv).

În structură, accesul la finanțare este mai problematic în cazul firmelor din agricultură (25% dintre companiile din acest sector considerându-l o problemă presantă, spre deosebire de celelalte sectoare economice, în care mai puțin de o cincime din companii îl evaluează în acest mod).

Disciplina la plată a partenerilor comerciali este un factor care nu este evaluat a fi presant pentru 49% dintre firme. Aproximativ una din 5 firme consideră că sunt afectate de disciplina la plată a partenerilor de afaceri. Corporațiile sunt afectate într-o măsură mai mare de acest factor, comparativ cu firmele de dimensiuni mici. Cu toate acestea, disciplina laxă la plată reprezintă o vulnerabilitate structurală a economiei românești, având în vedere sumele cu întârzieri la plată față de partenerii comerciali nebancari, care reprezintă circa 9% din produsul intern brut, conform datelor financiare ale firmelor la 2018.

Factori precum concurența, necesitatea investițiilor publice sau infrastructura de transport sunt evaluate ca fiind probleme presante de doar o treime din companii. În structură, pentru IMM, concurența este resimțită mai puternic decât în cazul companiilor de mari dimensiuni. De asemenea, acestea consideră într-o proporție mai mare decât corporațiile că infrastructura de transport sau necesitatea de investiții publice (altele decât în infrastructura de transport) care să ajute compania sunt probleme care s-au confruntat în ultimele șase luni. Spre deosebire de exercițiul precedent, în exercițiul curent un număr mult mai redus de companii (doar un sfert dintre acestea) consideră că problemele fiscale sau legate de reglementările aplicabile firmei sunt obstacole în desfășurarea activității în ultimele șase luni, nivelul ridicat al fiscalității (taxe, impozite, accize, etc.) fiind una din principalele cauze ale acestei percepții, urmată de impredictibilitatea mediului fiscal. Reglementările cu caracter obligatoriu (reglementări UE, reglementări naționale, reglementări la nivelul industriei din care face parte firma, etc.) nu sunt percepute de majoritatea firmelor ca având un impact negativ.