Prețurile cerute pentru proprietățile rezidențiale din România au fost cu 4,6% mai mari în al treilea trimestru față de anul trecut, arată un raport publicat joi de imobiliare.ro. Intenția de achiziție s-a îmbunatațit în perioada iulie - septembrie, dupa scaderea consemnata în cel de-al doilea trimestru al anului. ”Deși cererea și-a revenit gradual în ultimele luni, ea nu a recuperat, totuși, integral diferența fața de perioada similara din 2019, care se situeaza la -12%. Apartamentele au consemnat cea mai semnificativa scadere a interesului, iar cererea pentru case și terenuri, deși a scazut în martie-aprilie, și-a revenit mult mai repede și a crescut într-un ritm mai alert decât cea pentru apartamente”, explică Dorel Niță, Head of Data and Research, Imobiliare.ro

De remarcat și faptul ca, dintre cele șase orașe mari, Bucureștiul a recuperat cea mai mare parte din cumparatorii interesați de achiziția unei locuințe (85%), în timp ce Cluj-Napoca a recuperat cel mai puțin (65%). Conform ANCPI, numarul de imobile vândute în acest an, în ianuarie - septembrie, este similar cu aceeași perioada a anului anterior.

Bucureștiul și județul Ilfov sunt piețele cu cea mai puternica activitate de tranzacționare, reprezentând 24% din totalul la nivel național, în timp ce principalele șase județe cumuleaza aproape jumatate.

Deși livrarile de locuințe și autorizarile de noi proiecte au încetinit, construcțiile au continuat într-un ritm alert.

Pe piața noua, marea majoritate a dezvoltatorilor nu au fost afectați de Covid-19 și au accelerat construcțiile în desfașurare și vânzarea unitaților locative.

Conform Analize Imobiliare, în T3 2020 au existat la vânzare aproximativ 10.000 de apartamente: 4% pe segmentul cu preț scazut (sub 1.000 de euro pe metru patrat util), 48% pe cel cu preț mai scazut decât media (1.000-1.400 de euro pe metru patrat), 34% pe segmentul de preț mai ridicat decât media (1.400-2.000 de euro pe metru patrat), iar 14% pe cel cu preț ridicat (peste 2.000 de euro pe metru patrat util); prețurile nu includ TVA.

O inițiativa legislativa importanta, care va contribui la ajustarea prețurilor i la regândirea strategiilor pentru dezvoltarile din anii urmatori, a trecut în aceste zile de votul Camerei Deputaților. Este vorba despre extinderea plafonului redus de TVA 5% pentru locuințele cu o suprafața utila de maximum 120 de metri patrați, care nu depășesc 140.000 de euro. Estimam ca eventualul efect negativ al unui dezechilibru al prețurilor cauzat de trecerea la noul plafon va fi compensat de extinderea ofertei de locuințe din care potențialii cumparatori vor putea alege începând cu anul viitor.

Daca al doilea patrar din 2020 poate fi considerat primul trimestru în care avem de-a face cu un recul vizibil al prețurilor solicitate pentru proprietațile rezidențiale din 2014 încoace, este semnificativ ca piața rezidențiala a revenit atât de rapid pe o traiectorie (ușor) ascendenta, în perioada iulie-septembrie. Chiar daca avansul nu a fost unul de proporții, el ramâne, totuși, de luat în seama. Marjele trimestriale de creștere din ultimii șase ani s-au menținut, per ansamblu, sub pragul de 5%, iar majorari de sub 0,5% au mai fost consemnate în T2 2019 (+0,4%), în T1 2015 (+0,2%), dar și în T3 2014 (+0,2%).

Cât despre diferența anuala de preț, un alt indicator important pentru piața rezidențiala, observam ca aceasta a ajuns, în trimestrul al treilea al anului în curs, la o valoare de +4,6% – ceea ce echivaleaza cu un declin de trei puncte procentuale fața de T2 2020, când se situa la +7,6%. Comparativ cu perioada similara a anului trecut, când diferența anuala de preț se cifra la 6,07%, scaderea este, evident, mai redusa (mai puțin de doua puncte procentuale). De menționat este ca valori similare (sau chiar mai mici) ale acestui indicator au mai fost consemnate în ultimii șase ani, anume în T1 2019 (+4,6%), în T2 2019 (+3,5%), dar și în T2 2018 (+4,6%).

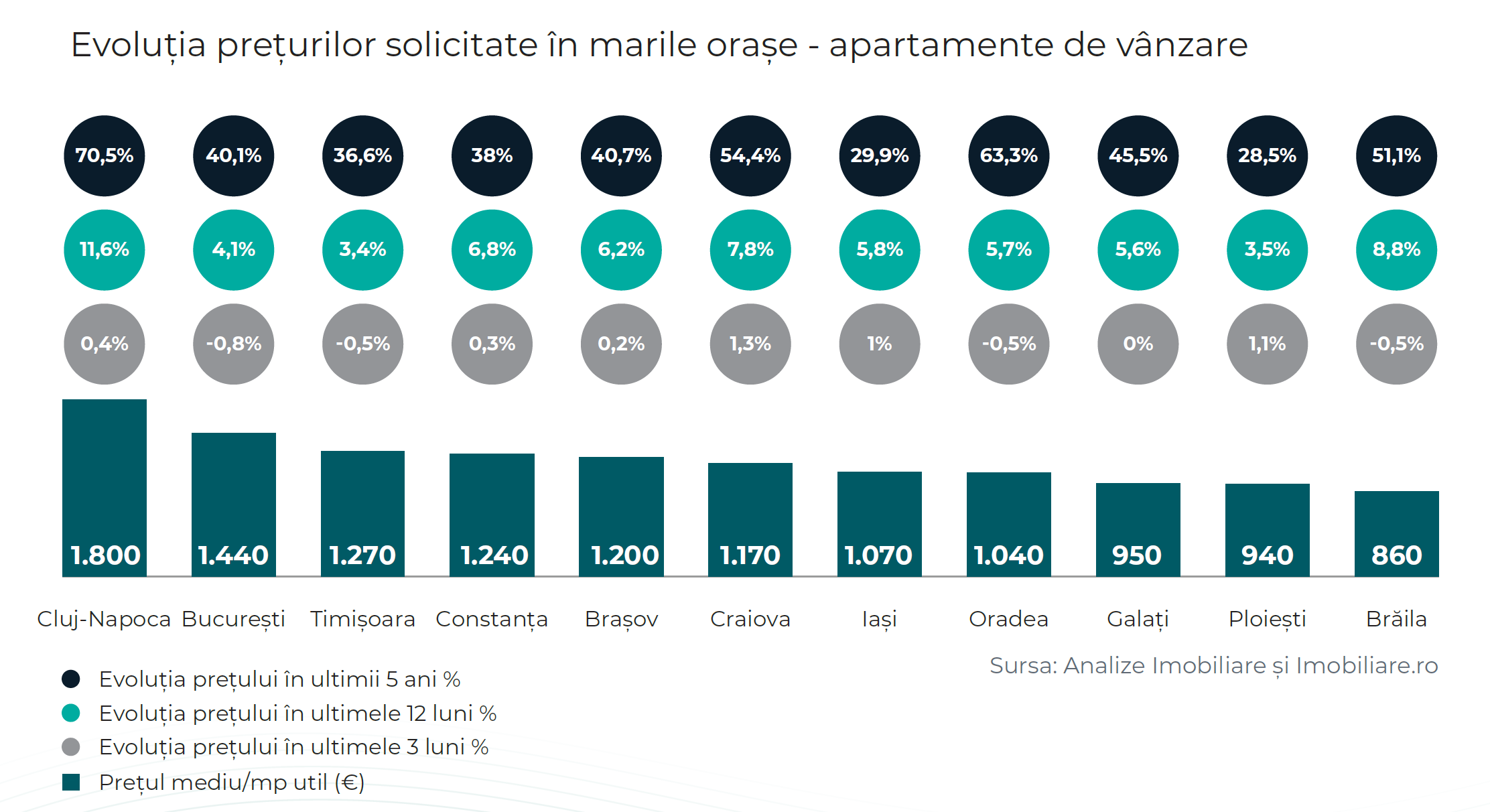

Din cele 11 orașe cu peste 200.000 de locuitori analizate, șase au consemnat creșteri ale sumei medii solicitate la vânzarea unui apartament, în vreme ce în alte patru au avut loc scaderi, iar un centru regional a fost caracterizat de o tendința de stagnare.

Mai exact, pretențiile vânzatorilor s-au majorat în Craiova (+1,3%), Ploiești (+1,1%), Iași (+1%), Cluj-Napoca (+0,4%), Constanța (+0,3%) i, respectiv, Brașov (+0,2%) – marjele de creștere au fost, deci, mai mari în orașele cu un nivel mai redus al prețurilor medii (sub 1.200 de euro pe metru patrat).

Pe de alta parte, prețurile s-au menținut constante în Galați, dar s-au diminuat ușor (cu mai puțin de 1%) în București (-0,8%), Timișoara (-0,5%), Oradea (-0,5%) și Braila (-0,5%). În ciuda evoluțiilor contrastante consemnate trimestrul trecut, cele opt centre regionale cu prețuri medii de peste 1.000 de euro pe metru patrat util pe segmentul apartamentelor (noi și vechi) și-au menținut pozițiile în clasament. Astfel, Cluj-Napoca ocupa în continuare primul loc (cu o medie de aproximativ 1.800 de euro pe metru patrat util), orașul de pe Someș fiind urmat de București (cu 1.440 de euro pe metru patrat), Timișoara (1.270 de euro pe metru patrat), Constanța (1.240 de euro pe metru patrat), Brașov (1.200 de euro pe metru patrat), Craiova (1.170 de euro pe metru patrat), Iași (1.070 de euro pe metru patrat) și, respectiv, Oradea (cu 1.040 de euro pe metru patrat).

Printre orașele cu peste 200.000 de locuitori se numara, în continuare, unele cu medii de preț mai mici de 1.000 de euro pe metru patrat util: în Braila, pretențiile vânzatorilor se situeaza la 860 de euro pe metru patrat, în Ploiești ajung la 940 de euro pe metru patrat, iar în Galați, la 950 de euro pe metru patrat. Interesant este ca Iașiul se afla la o distanța nu foarte mare de aceste valori, capitala Moldovei ajungând la egalitate cu Craiova și, totodata, foarte aproape de Oradea.