Legile promulgate recent de președintele Klaus Iohannis au fost publicate în Monitorul oficial. Este vorba de modificări importante în aceea ce privește Codul fiscal și Codul de procedură fiscală. Așadar, noua dată pentru depunerea Declarației unice este 25 mai (la fel și termenul de plată al impozitului pe venit și al contribuțiilor sociale), apar noutăți precum consolidarea fiscală la nivel de grup, se rezolvă problema cu tichetele cadou și multe altele. Așadar, anul 2021 vine cu modificări benefice pentru mediul de afaceri.

10 noutăți pe Codul fiscal

HotNews.ro le-a prezentat deja într-un articol la scurt timp după promulgare, așa că le repetăm mai jos, ori puteți citi: Legile așteptate de mediul de afaceri au fost promulgate de Iohannis. 10 noutăți pe Codul fiscal și câteva pe Codul de procedură fiscală

1. Ajustările pentru deprecierea creanțelor devin integral deductibile în condițiile prevăzute de lege. Astfel este eliminat pragul actual de 30%.

2. Planurile de motivare și retenție a personalului prin acțiuni de tip Stock option plan.

Cheltuielile cu beneficiile acordate salariaților în instrumente de capital cu decontare în acțiuni vor fi cheltuieli deductibile la momentul acordării efective a beneficiilor.

3. Consolidarea fiscală la nivel de grup

Va permite societăților din același grup fiscal să compenseze profiturile cu pierderile, urmând să plătească impozit doar pe diferență.

4. Avantajul sub forma utilizării în scop personal a vehiculelor devine neimpozabil și scutit de contribuții sociale și pentru angajații microîntreprinderilor sau al societăților care datorează impozitul specific unor activități, fără alte condiționări.

5. Se rezolvă problema cu tichetele cadou despre care HotNews.ro a tot scris că ANAF a interpretat deficitar legislatia fără să se consulte cu specialiștii MFP, astfel că a pornit controale.

Prin modificările aduse se precizează că toate tichetele cadou acordate de o societate unor persoane fizice care nu sunt într-o relație generatoare de venituri salariale cu aceasta sunt venituri din alte surse și sunt subiect doar de 10% impozit pe venit.

6. Angajatorii nu vor plăti impozit pe venit și contribuții sociale pentru sumele acordate angajaților care desfășoară telemuncă în limita unui plafon lunar de 400 lei corespunzător numărului de zile din lună în care angajatul desfășoară activitate în regim de telemuncă.

7. Vor fi exceptate de la impozitul pe venit și contribuții costurile suportate de angajatori cu testarea epidemiologică și/sau vaccinarea angajaților pentru a împiedica răspândirea bolilor care pun în pericol sănătatea angajaților și cea publică.

8. Se exceptează de la plata contribuțiilor sociale sumele plătite de angajator pentru educația timpurie a copiilor angajaților.

Din perspectiva impozitului pe profit, aceste cheltuieli vor fi nedeductibile însă vor putea fi scăzute din impozitul pe profit datorat, în limita a maxim 1.500 lei/lună pentru fiecare copil, spunea recent PwC.

9. Posibilitatea de a recupera TVA plătită la buget pentru facturile mai vechi de un an, neîncasate de la persoane fizice.

10. Posibilitatea de a desemna un reprezentant fiscal autorizat pentru obligațiile de TVA de către persoanele neînregistrate în scopuri de TVA în România.

Alte câteva modificări:

>Termenul de: 15 martie, inclusiv pentru depunerea declarației unice privind impozitul pe venit și contribuții sociale datorate de persoane fizice, precum și termenul de plată al impozitului pe venit și al contribuțiilor sociale obligatorii, datorate de persoanele fizice, se înlocuiește cu termenul de: 25 mai, inclusiv.

>Termenul de: 15 martie, inclusiv prevăzut pentru depunerea formularului 230 „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat” se înlocuiește cu termenul de: 25 mai, inclusiv.

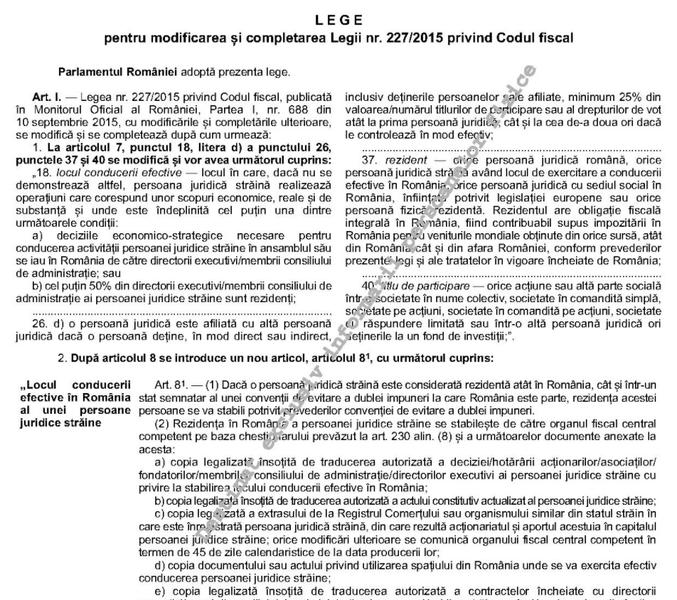

>Dacă o persoană juridică străină este considerată rezidentă atât în România, cât şi într-un stat semnatar al unei convenţii de evitare a dublei impuneri la care România este parte, rezidenţa acestei persoane se va stabili potrivit prevederilor convenţiei de evitare a dublei impuneri.

Persoana juridică străină rezidentă în România potrivit locului conducerii efective are următoarele obligaţii:

• să se înregistreze la organul fiscal central competent, potrivit declaraţiei de înregistrare fiscală/declaraţie de menţiuni/ declaraţie de radiere pentru persoanele juridice străine care au locul de exercitare a conducerii efective în România în termen de 30 zile de la data la care a fost notificat că este persoană rezidentă în România;

• să păstreze procesele-verbale ale şedinţelor de consiliu şi ale adunărilor acţionarilor/ asociaţilor;

• să conducă şi să păstreze în România evidenţa contabilă, respectiv să întocmească situaţiile financiare conform legislaţiei contabile din România;

• să se înregistreze ca plătitor de impozit pe profit;

• să îşi menţină rezidenţa în România pe o perioadă de cel puţin un an fiscal.

>În situaţia în care un beneficiar al unei sponsorizări/burse private/mecenat restituie suma respectivă contribuabilului, potrivit legii, într-un an fiscal diferit de cel în care a fost acordată sponsorizarea/bursa privată/mecenatul, suma dedusă pentru acea sponsorizare/bursă privată sau mecenat din impozitul pe profit, în perioade fiscale precedente, în limita prevăzută de lege, se adaugă ca diferenţă de plată la impozitul pe profit datorat în trimestrul/anul restituirii sponsorizării/bursei private/mecenatului.

Pentru situaţiile în care restituirile de sponsorizări/burse private/mecenat se efectuează în acelaşi an fiscal, contribuabilul regularizează în trimestrul/anul restituirii sponsorizării/bursei private/mecenatului sumele deduse din impozitul pe profit, în trimestrele precedente, în limita prevăzută de lege.

>Cheltuielile reprezentând amortizarea aparatelor de marcat electronice fiscale, care se scad din impozitul pe profit sunt cheltuieli nedeductibile la calculul rezultatului fiscal.

Câteva noutăți în ceea ce privește Codul de procedură fiscală:

Pe această temă au fost explicate bine recent tot de cei de la PwC România:

1. Încetarea procedurii fiscale ori de câte ori există suspiciuni de ordin penal referitoare la probe încă din faza inspecției fiscale și sesizarea organelor penale spre a efectua cercetări, fiind reglementate în mod echilibrat și mecanismele corespunzătoare de protecție a intereselor contribuabilului și ale organelor fiscale.

2. Competența de soluționare a contestațiilor pleacă din subordinea ANAF în cea a Ministerului Finanțelor Publice.

3. Introducerea a patru noi cazuri de nulitate a actului administrativ fiscal, pentru situațiile în care organul fiscal nu respectă reglementările legale:

• prezentarea motivelor pentru care nu ia în considerare acte administrative/hotărâri judecătorești ce privesc același tip de problemă pentru contribuabilul în cauză;

• nu sunt respectare indicațiile organului de soluționare a contestației la refacerea inspecției fiscale;

• emiterea unui act la finalizarea inspecției fiscale, dacă a fost depășit dublul termenului legal de derulare a acesteia);

• emiterea unui act administrativ la finalul inspecției fiscale, deși s-au constatat indiciile unei infracțiuni pentru care se formulează sesizare penală.