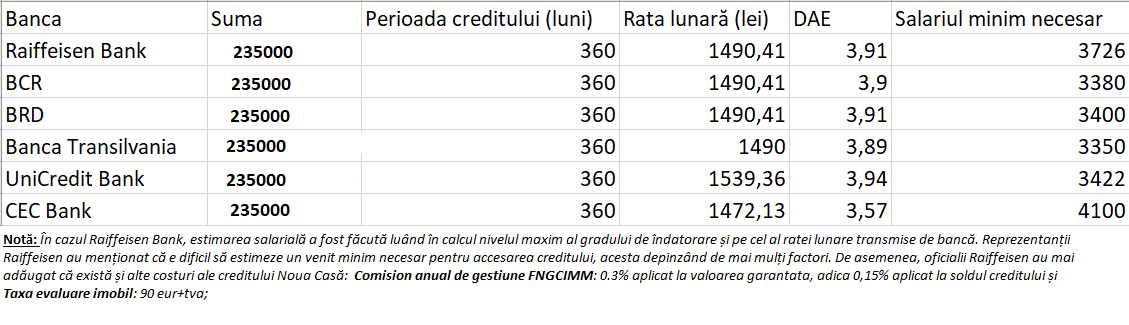

Cei care doresc să facă un credit prin Noua Casă vor plăti între 1490 de lei lunar și 1539,36 lei, potrivit datelor colectate de HotNews.ro la băncile comerciale. E drept, atunci când optați pentru un credit nu doar la nivelul ratei trebuie să vă uitați, ci și la perioada creditului, nivelul dobânzii sau la eventuale alte costuri asociate creditului.

HotNews a trimis mai multor bănci întrebări legate de nivelul minim al salariului care să-ți permită achiziția unei locuințe în valoare de 70.000 de euro, dar și nivelul ratei lunare și al dobânzii anuale efective. Azi oferim răspunsul primit de la reprezentanții Raiffeisen Bank. Am luat în calcul un credit de 235.000 de lei pe o perioadă de 30 de ani și faptul că solicitantul nu are și alte obligații lunare de plată care să îi afecteze gradul de îndatorare.

Mai jos, tabelul sintetizând principalele informații (click pe imagine pentru a o mări):

Potrivit oficialilor Raiffeisen Bank, un solicitant de credit Noua Casă mai trebuie să știe că pe lângă dobândă (care e de 3,67%- IRCC 1.67% + marja 2%), va mai avea de achitat comisionul anual de gestiune FNGCIMM: 0.3% aplicat la valoarea garantata, adica 0,15% aplicat la soldul creditului și Taxa evaluare imobil: 90 eur+tva.

În practică, bancherii se lovesc de tot felul de situații în relația cu clienții care aplică pentru obținerea unui împrumut pentru locuințe. Unii trec în contract prețul în euro pentru că așa vrea vânzătorul, fac apoi cererea de credit, dar până când dosarul e aprobat cursul euro se modifică și e nevoie să chemi iar solicitantul la bancă, să faci re-ajustarea sumei din cererea de credit, lucruri care mănâncă timp și stress. Alți clienți nu știu ce li s-ar potrivi- dobânzi fixe sau variabile și nu de puține ori sunt neîncrezători în recomandările funcționarilor bancari. Citește aici câteva ”tips and tricks” de la șefa retailului din ING pentru a obține mai rapid creditul.

Ce recomandări are vicepreședintele Raiffeisen Bank, Vladimir Kalinov pentru un tânăr care vrea un împrumut pentru casă:

O casă este poate achiziția care trebuie cel mai bine cumpănită. Nu doar din punct de vedere financiar. Deci calculul despre cum să obțin mai repede creditul ar fi ultimul pe lista.

Să va explic: să zicem că suntem un cuplu tânăr. Întâi e o întrebare despre ce ne trebuie acum că locuința, din punctul de vedere al spațiului, ce funcționalități -iată, în criză pandemică vedem necesitatea unor spații de lucru funcționale un timp mai îndelungat -și, da, ce are nevoie absolută fiecare dintre noi și ce nu suportă fiecare într-un spațiu unde stăm zi de zi. Unde ne vedem peste 5 sau 10 ani și ce se mai poate întâmplă între timp?

O să ziceți că nimeni nu poate prevedea azi ce va fi în 10 ani, din orice punct de vedere. Exact. Dacă azi îmi cumpăr o casă pentru ce îmi trebuie și îmi permit azi, cum fac dacă peste 2-3 ani se schimbă datele problemei?

- Deci sfatul #1: nu va uitați la ceva peste potențialul cât de cât previzibil: adică peste prețul pieței, peste sau la limită posibilităților financiare, necorelat cu stilul de viață, cu ce-ți place să faci frecvent, chiar zilnic. Pentru că în loc să te bucuri că ai o casă a ta, efortul perceput (financiar, distante, vecinătăți și alte inconveniente) va fi prea mare.

- Sfatul #2: daca peste un an-doi vrei sa vinzi, pentru ca de exemplu ai gasit un job mai interesant in alta parte, creste familia etc, se vinde repede sau nu? Adica vezi cam care e potentialul zonei. Plus ca daca privesti casa si ca pe o investitie pe termen lung, e bine sa ai un activ caruia ii creste valoarea in timp.

- Sfatul #3 - financiarele:

1. incepe sa economisesti devreme, pentru avans, dar si ca mod de viata; altfel iei in calcul tot ceea ce conteaza pentru tine la o casa atunci cand ai deja niste bani stransi, iti deschide mai multe optiuni.

2. fa-ti calculele bine, pune toate costurile in tabel, nu doar pretul, ci si reparatiile si renovarile, mobilarea, intretinerea, transportul.

3. Creditul: fa calculele comparativ la mai multe banci; alege de preferinta o rata fixa de dobanda pe cativa ani, pare azi mai scump, dar e mai stabil; pune rata lunara in contextul bugetului personal: scrie explicit la ce renunti (daca este cazul) ca sa poti plati rata si vezi daca rezultatul e in regula pentru viata ta.

3 bis: nu alege banca dupa criteriul „hai sa vad care imi da creditul mai mare” – tot tu il platesti, si pe cel mai mare, si pe cel mai mic.