Ministerul Finanțelor a avut timp 5 luni să rezolve facilitatea celor 1.500 lei pentru creșă sau grădiniță. A fost suspendată recent, dar unii au aplicat. Pentru aceștia s-a făcut procedura abia acum (OUG 30/2021). A apărut săptămâna aceasta în Monitorul oficial. Acum a fost publicat și ordinul ANAF cu Declarația de regularizare ce trebuie depusă de contabilii acelor firme până luni.

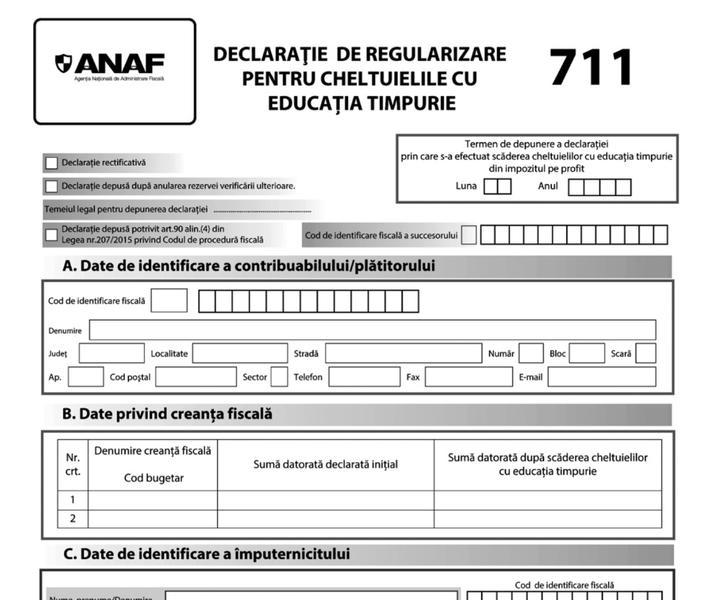

Declarația de regularizare poate fi descarcata aici de pe site-ul ANAF.

În România lucrurile se fac de pe o zi pe alta, deși se știa de asta din noiembrie 2020, când a intrat în vigoare legea (239/2020).

Măcar a apărut acum în Monitorul oficial noul formular: Declarația de regularizare. Au scăpat contabilii de studiat în weekend.

Termenele de depunere a declarațiilor de regularizare, așa cum explică și consultantul fiscal Adrian Bența sunt:

- Pentru contribuabilii ce au ca exercițiu fiscal anul calendaristic cu termen de plată trimestrul declarația de regularizare se va depune până pe data de 25 aprilie inclusiv;

- Pentru contribuabilii ce au exercițiul fiscal diferit de anul calendaristic, declarația se va depune până la termenul corespunzător pentru depunerea declarației trimestriale pentru impozitul pe profit, dar nu mai târziu de 25 august 2021, fără însă a depăși data de 25 a celei de-a șasea luni de când

s-a încheiat anul fiscal modificat;

- Pentru contribuabilii ce au ca exercițiu fiscal anul calendaristic, declarația de regularizare se va depune până la data de 25 martie 2022 sau, după caz, până la data de 25 iunie 2022 inclusiv.

Conform OUG 30/2021, suma se scade, în ordine, din impozitul pe salarii reţinut de contribuabil pentru angajaţi, din taxa pe valoarea adăugată datorată sau din accizele datorate, cu data scadenței acestora, declarate în Declarația privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate, în decontul de TVA, respectiv în declarația privind obligațiile de plată la bugetul de stat, care au același termen de depunere cu cel al declarației prin care s-a efectuat scăderea acestor cheltuieli din impozitul pe profit datorat.

În cazul în care termenul de depunere a declarației prin care s-a efectuat scăderea cheltuielilor cu educația timpurie din impozitul pe profit datorat, este același cu termenul trimestrial de depunere a Declaraţiei privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate, suma care depășește impozitul pe profit datorat se scade din impozitul pe salarii aferent ultimei luni din trimestru.

Pe subiect citește și:

ANAF a decis să pună în dezbatere Declarația de regularizare ce ar trebui depusă luni de contabili