Sponsorizările nu vor mai putea depăși partea din impozitul pe profit, respectiv din impozitul pe venitul microîntreprinderilor datorat de firme pe ultimele patru trimestre și permis de lege, conform unei legi publicate în Monitorul oficial. “Prin urmare, sponsorizările efectuate după 1 ianuarie 2022 nu se vor mai reporta, adică nu vor mai putea depăși partea din impozitul pe profit sau impozitul pe venitul microintreprinderilor”, a precizat consultantul fiscal Cornel Grama, într-o postare pe Facebook.

“Eu zic ca se va reduce posibilitatea de a sponsoriza. În aceste condiții se evită și abuzuri… adică vorba aia… să te întinzi doar cât îți e plapuma”, a mai afirmat Grama.

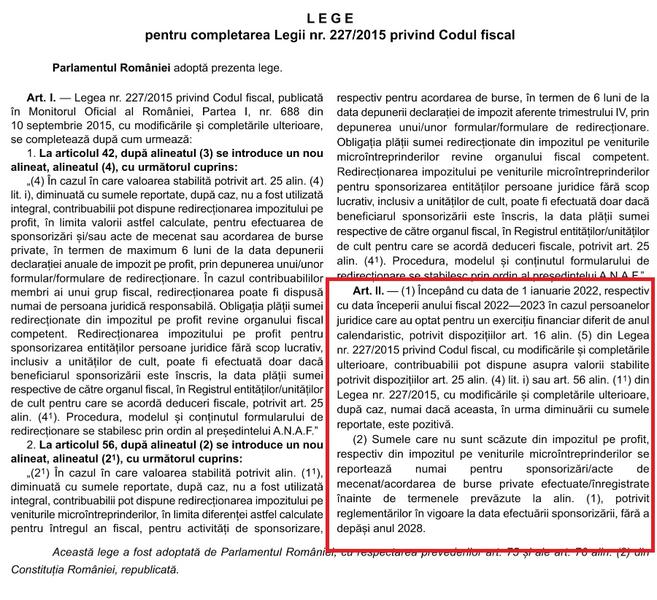

În motivarea acestei modificări legislative, spune Cornel Grama, legiuitorul își propune să ofere o bază clară de calcul a sumelor aflate la dispoziția contribuabilului pentru susținerea ONG-urilor sau acordarea de burse, păstrând, în același timp, posibilitatea organelor fiscale de a elabora scenarii rezonabile privind veniturile definitive ale bugetului de stat, prin eliminarea posibilității reportării pentru 7 ani, respectiv 28 de trimestre, a sumelor care depășesc cuantumul prevăzut de lege.

De asemenea, când nu se folosește integral valoarea sponsorizării, diminuată cu sumele reportate, contribuabilii vor putea dispune de această sumă "în termen de maximum 6 luni de zile de la data depunerii declarației anuale de impozit pe profit", urmând să completeze, în acest sens, pentru fiecare sponsorizare, act de mecenat ori acordare de bursă privată, câte un formular distinct de redirecționare.

În acest scop se va emite un ordin de către Agenția Națională de Administrare Fiscală care va introduce acest formular de redirectionare.