Avem o nouă estimare a inflației pentru anul viitor, așa că cei care economisesc folosind diverse instrumente financiare vor trebui să se raporteze la ea. În cazul Tezaur de februarie 2022 și depozitelor bancare, deși am scris chiar lunea trecută, suntem nevoiți să revenim cu acest text. Situația nu arată bine deloc în privința prețurilor, mai ales dacă nu se iau măsuri din aprilie în ceea ce privește facturile la energie (electrică și gaze).

*Acest text nu reprezintă o recomandare de investiție

Ministrul Finanțelor spune că urmează un pachet de măsuri în acest sens (cu ținta pe energie), dar despre ce este vorba, mai exact, nu a spus.

Inflația, în general, afectează pe toată lumea, dar cel mai rău suferă cei săraci. Ei sunt loviți cel mai puternic pentru că au de ales între pierderi, ca să folosim un exemplu dat de Kahneman în cartea „Gândire rapidă, gândire lentă”. Cu alte cuvinte, banii cheltuiți pe un bun, înseamnă pierderea altui bun care ar putea fi achiziționat în schimb. Pentru săraci, costurile sunt pierderi.

Revenind la ideea acestui text, bineînțeles că se adresează persoanelor care pot economisi, ori care au deja bani puși deoparte.

Ce înseamnă inflația la 1.000 lei și la 5.000 de lei economisiți?

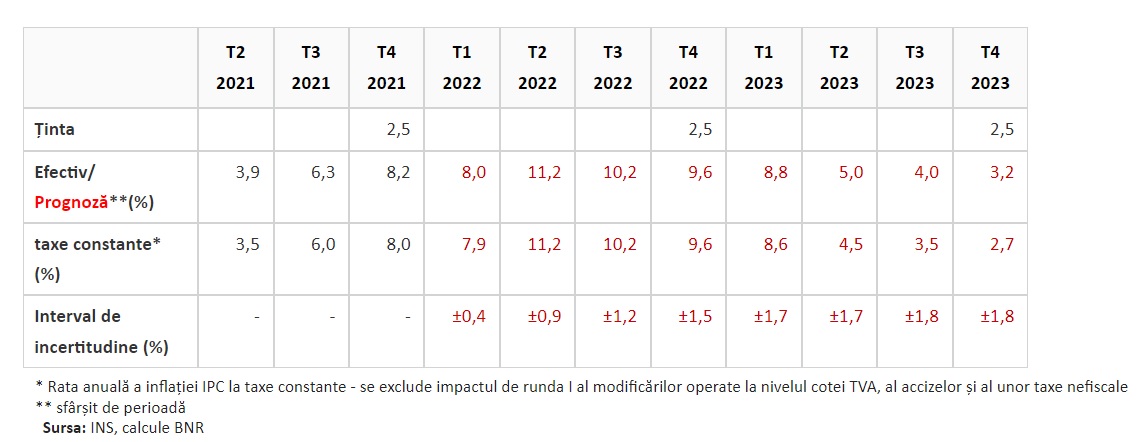

Să presupunem că o persoană cheltuiește astăzi 1.000 de lei pe diverse bunuri. Uitându-ne la noua prognoză de inflație (pentru finalul trimestrului 1 2023), anul viitor pentru aceleași produse va trebui să mai pună încă 88 de lei.

În cazul unor cheltuieli de 5.000 de lei, va trebui 440 lei.

(Acestea sunt în medie. Fiecare este afectat diferit în funcție de consumul propriu)

Așadar, dacă s-au economisit bani, trebuie să ai un câștig de peste 8,8% pentru a acoperi creșterile de prețuri, aceasta fiind prognoza BNR pentru finalul primului trimestru din 2023.

Așadar, mergem pe aceleași exemple de lunea trecută.

Sursa: BNR

Menționăm totuși că băncile nu și-au prea schimbat ofertele la depozite, deși am văzut că BNR a majorat dobânda de politică monetară cu 0,5 puncte procentuale. Probabil urmează să se întâmple asta în perioada următoare. Oricum, greu de crezut că vor bate inflația.

*Cele de mai jos sunt din materialul publicat pe 7 februarie pentru că momentan nu s-a schimbat nimic

Plasarea banilor pentru 1 an

Dacă ne uităm la depozitele bancare, folosind calculatoarele Finzoom.ro și Conso.ro, vedem că pe lângă ofertele la care pierzi bani, la propriu, pe lângă inflație, sunt în top și unele oferte cu dobânzi ceva mai mari.

Cele mai bune oferte bancare au dobânzi între 2,7 – 4,5% pe an. Astfel, la cei 5.000 de lei de care vorbeam mai sus, câștigul este de 121,5 – 202,5 lei, după plata comisioanelor și impozitului pe venit.

Tezaur are o dobândă de 4,5% la emisiunea pe 1 an. Așadar, după un an câștigul este de 225 lei. Să nu uităm că titlurile de stat nu se impozitează.

Plasarea banilor pentru 3 ani

*nu am capitalizat dobânda

Cele mai bune oferte ale băncilor arată dobânzi între 3 și 5,5% pe an (o singură instituție oferă 5,5%). După plata comisioanelor și a impozitului pe venit, câștigul ar fi între 405 – 742,5 lei.

Tezaur oferă 5%, iar câștigul ar fi, cumulat pe cei trei ani, de 675 lei.

Investiție pe 5 ani

*Dobânda nu este capitalizată

Pe termen mai lung, la bănci se pot găsi conturi de economii, dar dobânzile sunt exagerat de mici, că nici nu mai merită precizate.

În schimb, Ministerul Finanțelor oferă 5,35% pe an, ceea ce ar însemna 1.137,5 lei (cumulat pe cei 5 ani). Veți primi anual 267,5 lei.

După cum vedem, Tezaur și depozitele bancare nu bat noua inflație prognozată de BNR. Cel puțin nu până în 2023. Pentru 2024 încă nu avem o prognoză, dar e prea multă incertitudine. Așa cum am spus de fiecare dată, cei care vor să câștige mai mult pot merge pe alte tipuri de instrumente financiare, precum acțiuni, obligațiuni corporative, fonduri de investiții cu expunere pe diverse clase de active etc. Cei interesați trebuie să studieze puțin înainte de a face un pas.