Perspectiva economică e clar pentru toată lumea că s-a deteriorat, dar deocamdată nu putem discuta încă de criză, de recesiune, a spus joi economistul șef al Raiffeisen Bank, Ionuț Dumitru, la o conferință de specialitate. Evident că se poate întâmpla orice, dar deocamdată nu avem elemente care să ne spună că vine cu certitudine o recesiune sau o criză, a adăugat el.

Ionut DumitruFoto: HotNews.ro

Ce a mai spus joi Ionuț Dumitru

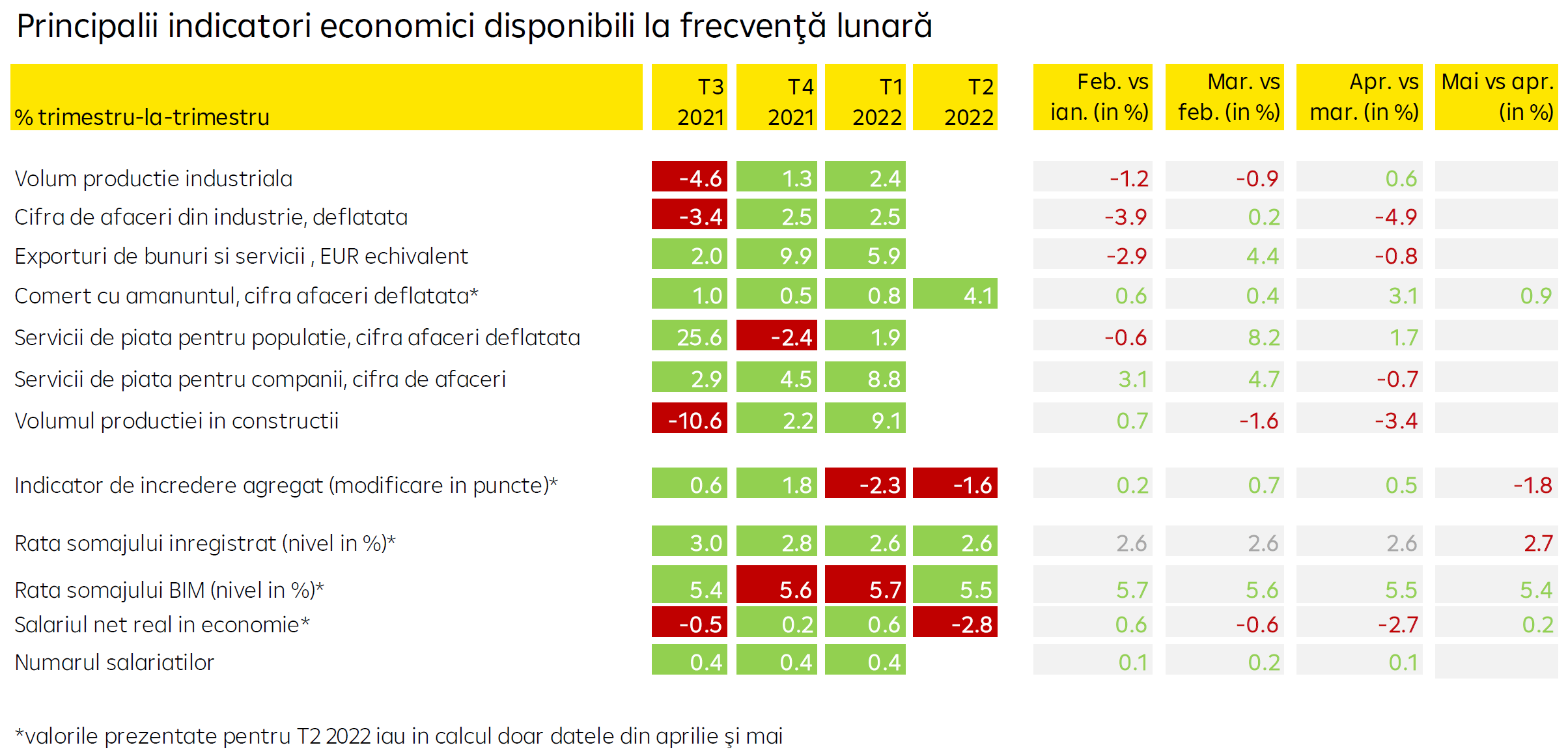

- Așa cum a evoluat economia până în momentul de față, putem fi mulțumiți cumva. Adică avem o evoluție economică așa cum am văzut-o cu toții: în primul trimestru a fost mult peste așteptări, în vreme ce trimestrul al patrulea de anul trecut a fost mult sub așteptări. Eu aș trata cele două trimestre împreună și aș spune că, dacă facem o medie, cred că ar fi o realitate mai pertinentă pentru toată lumea. Probabil că și faptul că INS și- a schimbat metodologia de ajustare sezonieră a jucat un rol . Probabil că începând cu trimestrul al doilea lucrurile vor se vor deteriora.

- Vedem un euro de 5,05 lei la finalul acestui an și de 5,07 lei la finalul anului viitor. Leul se află pe o tendință naturală de depreciere cu o intensitate de 2-3% pe an

- Suntem în momentul de față cu mult peste nivelul de activitate economică de dinainte de pandemie 6,1% peste nivelul din trimestru 4 2019. Consumul este factorul principal care alimentează activitatea economică, comerțul a mers foarte bine.

- Ceea ce poate schimba perspectiva la nivelul vânzărilor cu amanuntul e dinamica câștigurilor salariale în termeni reali. Dacă ne uităm în termeni reali suntem în zona negativă, dar trebuie făcută distincția între sectorul public și cel privat. În sectorul privat dinamica salariilor a fost mai rapidă decât în sectorul public. Sectorul public au avut salariile înghețate după o perioadă lungă de timp în care salariile din zona publică au crescut foarte repede în sectorul public. Și anul ăsta sunt creșteri destul de mici salarii în sectorul public, ceea ce înseamnă că în termeni reali scăderile sunt destul de mari. Pe total economie, salariul real este în teritoriu negativ.

- Pe partea de investiții, ceea ce îngrijorează în momentul de față este dinamica costurilor cu materialele de construcții și vedem deja că sunt probleme și în România cu ajustare a contractelor, cu prețurile la materiale de construcții. Dacă tragem linie după doi ani și ceva de pandemie, o să vedem că au fost și câștigători, au fost și perdanți. Vedem că au fost sectoare economice care au crescut foarte mult și sectoare economice care au scăzut foarte mult.

- Ceea ce a evoluat destul de dezamăgitor cumva în ultima perioadă este sectorul industrial. Sectorul industrial, în special industria auto. Sectorul prelucrător știm cu toții că este sectorul care exportă cel mai mult. Și-a mai revenit la finalul anului trecut, dar a fost afectată partea de exporturi. Pe categorii de produse cele mai afectate vedem mijloacele de transport rutier, care au avut o cădere foarte puternică pe la jumătate a anului trecut urmată de o revenire ulterioară și apoi o stagnare.

- Producția noastră auto pare destul de corelată cu Germania- suntem foarte dependenți de ce se întâmplă acolo. Problema cu lanțurile de aprovizionare se menține și probabil că lucrul ăsta ne va afecta în continuare. În trimestrul 2 lucrurile s-au mai deteriorat încrederea, s-au mai deteriorat, potrivit cifrelor pe care le avem până în momentul de față.

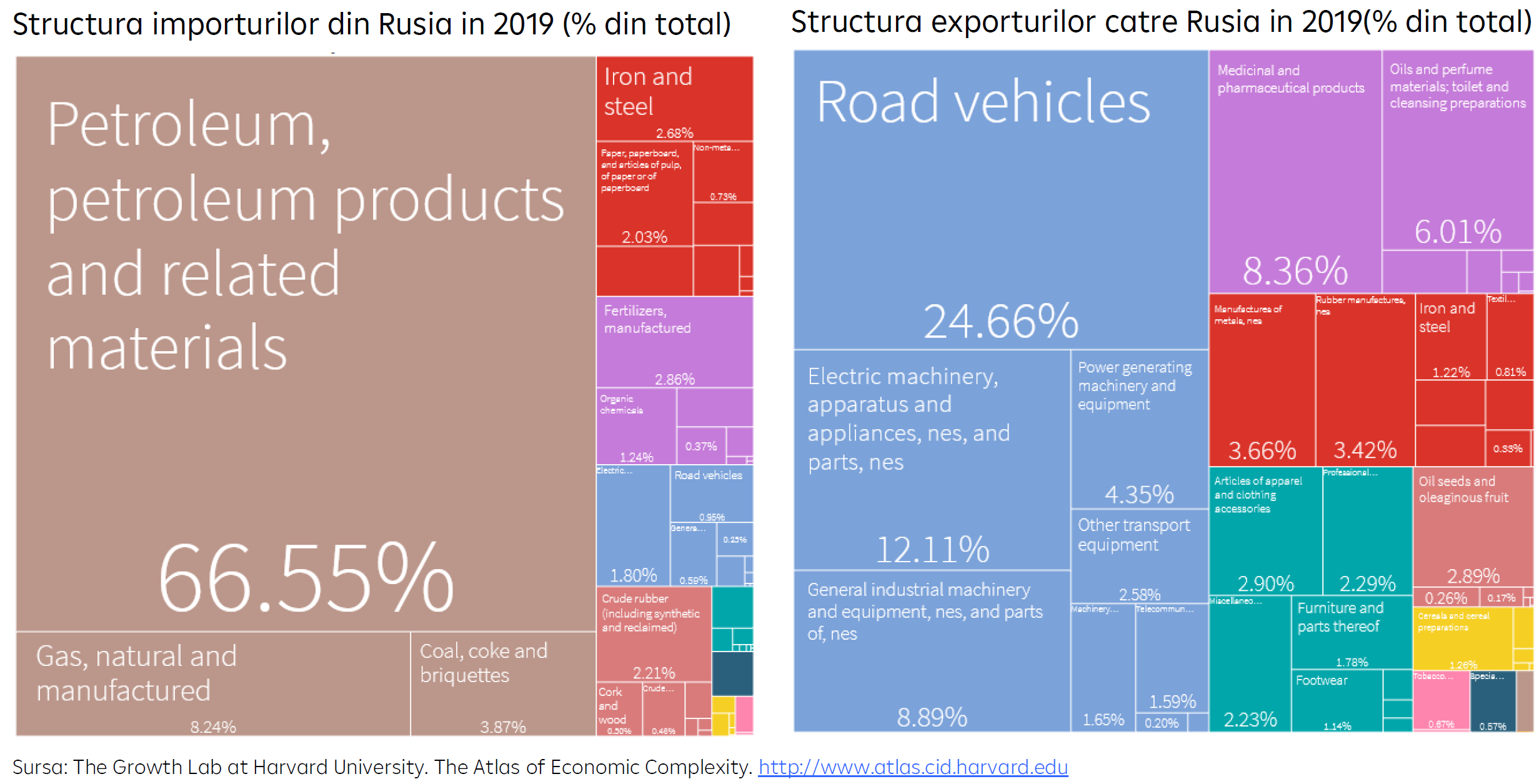

- Deși avem o dependență mult mai mică de importurile de energie față de alte țări din Europa - 65% la importurile de petrol - suntem mai bine poziționați față de alții dar nu stăm nici noi grozav. La gaze a vem o dependență mai mică- 29% - de asemea printre cele mai mici din Europa dar în termeni absoluți e totuși, o dependență mare. Evident importăm în cea mai mare parte produse energetice și exportăm în Rusia mașini. Renault avea o prezență importanță în Rusia.

- Modelul de ajustare sezonieră al INS-ul e mult mai volatil decât modelul pe care îl utilizau în trecut . Î n mod normal ajustarea sezonieră ar trebui să mai netezească sezoniere din fluctuațiile foarte puternice. Probabil că n-o să ne surprindă de-aci înainte să vedem revizuiri mari de date și să vedem fluctuații pe care ne va fi greu să le explicăm. Vedem o creștere economică anul acesta de 3, 8% . Ne așteptăm ca datele pe primul trimestru să mai fie revizuite, adică efectul de propagare este să mai diminueze în trimestrele următoare.

- Consolidarea fiscală este provocarea majoră pe care o avem. Avem venituri foarte mici și o rigiditate foarte mare pe partea de cheltuieli. Practic, 90 % din ce încasăm din taxe și impozite cheltuim pe salarii și transferuri sociale care înseamnă primul rând pensii. Un asemenea buget nu ai cum să îl susții pe termen mediu. Trebuie neapărat să faci ceva cu veniturile, cu colectarea veniturilor Inflația cum o problemă peste tot în lume, la noi cu atât mai mult. Probabil că vârfu va fi undeva in august sau septembrie, după care inflația să înceapă să scadă. În orice caz, inflație de 2 cifre probabil că vom avea până după jumătatea anului viitor.

- În primul trimestru din 2022 PIB real a crescut cu 5,1% faţă de T4 2021 şi cu 6,4% faţă de T1 2021. Avansul anual al PIB real a depăşit cu foarte mult aşteptările noastre (2,0%) şi pe cele ale celorlalţi analişti economici (2,2% în sondajul Bloomberg).

- Consumul populaţiei a continuat să crească în primul trimestru al anului (+1,6% faţă de T4 2021) pe fondul relaxării restricţiilor de limitare a răspândirii COVID-19 şi pe fondul creşterii veniturilor disponibile (majorarea salariului minim, majorarea pensiilor, acordarea de ajutoare băneşti celor cu venituri mici).

- În T1 2022 s-au înregistrat creşteri în special pentru achiziţiile de bunuri nealimentare şi consumul de servicii.

- Câştigurile salariale nominale nete s-au majorat rapid în sectorul privat (+13,7% în mai 2022 faţă de mai 2021), dar au înregistrat o creştere moderată în sectorul public (+8,8% în mai 2022 faţă de mai 2021). La nivelul economiei, câştigurile salariale scad însă în termeni reali.

- Investiţiile au revenit pe creştere în T1 2022 (+5,5% faţă de T4 2021) după ce scăzuseră rapid în ultimele două trimestre din 2021. Recuperarea investiţiilor din T1 2022 a fost susţinută de toate segmentele: investiţii în echipamente de producţie şi mijloace de transport, investiţii în construcţii rezidenţiale şi în construcţii nerezidenţiale (inclusiv în lucrări de infrastructură).

- Activitatea din industrie şi sectorul construcţiilor a evidenţiat o îmbunătăţire vizibilă în perioada octombrie 2021 – ianuarie 2022. Ambele sectoare au înregistrat însă o evoluţie slabă în perioada februarie-aprilie şi există perspectiva unei contracţii uşoare a producţiei în T2 2022 faţă de T1 2021.

- Activitatea din sectorul serviciilor ar fi trebuit însă să se menţină pe un trend ascendent în trimestrul al II-lea.

- Ne aşteptăm la o creştere cu 3,7% a PIB real în T2 2022 faţă de T2 2021 şi o cvasi-stagnare a acestuia faţă de primul trimestru al acestui an.

- Dintre ţările membre UE, România înregistrează al II-lea cel mai redus grad de dependenţă de importurile de produse energetice, acestea reprezentând doar 30% din consumul intern de energie. În anii 2019-2020, importurile nete de gaze naturale au reprezentat 20% din consumul intern, iar importurile nete de produse petroliere au reprezentat 65% din consumul intern.

- În anul 2021 exporturile de bunuri către Rusia reprezentau doar 1 4 din totalul exporturilor de bunuri ale României, iar cele către Ucraina aveau o pondere de 1,0% În ceea ce priveşte importurile de bunuri, cele către Rusia aveau o pondere de 3,4% iar cele cătr e Ucraina de 1,5%.

- Impactul negativ direct al izbucnirii războiului asupra României generat de reducerea schimburilor comerciale cu Rusia şi Ucraina va fi mai mic decât cel indirect generat de creşterea substanţială a preţurilor globale ale mărfurilor şi de amplificarea blocajelor din lanţurile globale de producţie.

- Ne aşteptăm ca rata anuală a inflaţiei să rămână cu mult peste intervalul ţintit de către banca centrală până la finalul anului 2023 (13,5% în decembrie 2022; 6,8% în decembrie 2023). De asemenea, ne aşteptăm ca presiunile inflaţioniste de bază să rămână foarte ridicate atât în 2022 cât şi în 2023.

Vezi aici prezentarea integrală făcută joi de Ionuț Dumitru.