Impozitele pe clădiri vor crește din 2023 de 2 ori în București, iar la o casă în Cluj de peste 3 ori. Câteva exemple

Impozitele pe proprietate vor crește de anul viitor, în anumite cazuri de peste 2 – 3 ori. Adrian Vascu, senior partner Veridio și fost președinte ANEVAR a făcut o analiză a noilor modificări pe partea de impozitare a clădirilor din Ordonanța 16/2022.

*HotNews.ro a preluat o parte din analiza lui Adrian Vascu. O puteti citi integral pe site-ul său.

El a luat 3 exemple:

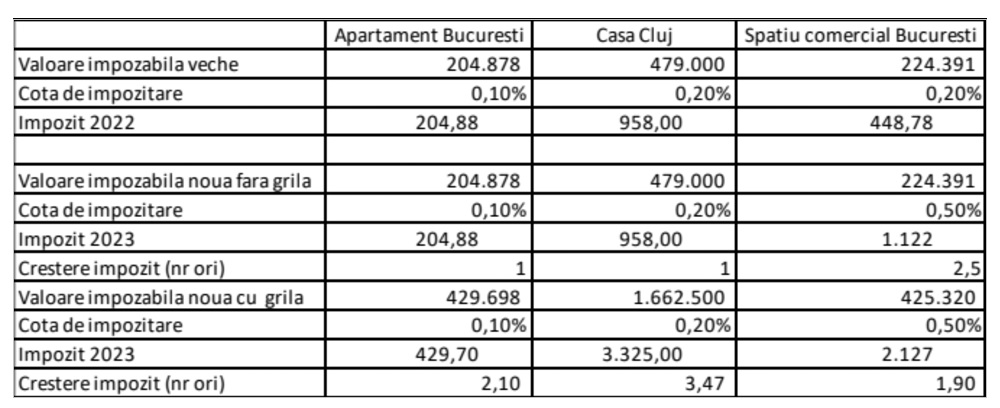

Exemplul 1: Apartament situat in Bucuresti, zona A, etaj 3, an constructie 1950, suprafata desfasurata 99,71 mp, valoare impozabila la 31.12.2021 204.878 lei si impozit anual 204 lei.

Exemplul 2: Casa situata in Cluj Napoca cu suprafata desfasurata de 295 mp si teren in suprafata de 800 mp, zona C, valoare impozabila la 31.12.2021 479.000 lei si impozit anual 958 lei.

Exemplul 3: Spatiu comercial situat la parter de bloc in Bucuresti, proprietar persoana fizica, suprafata desfasurata 86.4 mp, valoarea impozabila la 31.12.2021 224.391 lei si impozit anual de 448,7 lei.

Potrivit acestuia, în această situație, a rămanerii actului normativ exact în forma actuală se pot întâmpla urmatoarele:

• Majoritatea primariilor nu vor reuși să încadreze în studiile de piață toate clădirile și vor include în notificări valorile impozabile anterioare. Totuși o modificare ar trebui să fie realizată de legiuitor prin a elimina referința circulară determinată de abrogarea algoritmului de la art 457 sau a face mai clara aceasta trimitere.

• Pentru o parte dintre proprietati este posibil sa existe valori in viitoarele grile.

• Daca se va merge pe acest sistem vom avea in acelasi timp si valori din grile (asumate a fi valori de piata) si valori bazate pe cost, din sistemul anterior.

• Cotele de impozitare vor fi aplicate dupa noul sistem adica vor fi respectate minimele amintite anterior.

• In cazul celor trei exemple lucrurile pot sta astfel:

Tabelul contine:

• Valorile valabile pentru anul 2022, pentru comparație

• Ipoteza în care primăriile nu identifică suprafetele în grile, deci utilizează valorile impozabile anterioare. În acest caz am menținut valorile cotelor la nivelul vechi, dacă depășeau noul nivel minim și unde nu a fost această situație, am utilizat noul nivel minim. Se vede că în acest caz prentru primele două rămân aceleași impozite în anul viitor, iar pentru spațiul comercial impozitul crește de peste 2 ori

• Ipoteza în care primăriile utilizează studiile de piață. Am încercat să preiau din studiul de piață valorile pentru Bucuresti, iar pentru Cluj l-am rugat pe autorul grilei pe anul 2022 să identifice proprietatea. Rezultatul este că apartamentul din Bucuresti își dubleaza impozitul, casa din Cluj impozitul va avea un impozit care crește între 3 și 4 ori, iar spatiul comercial va avea o creștere cuprinsă între 4 și 5 ori.

Adrian Vascu este de părere că actul normativ se va modifica și vede 3 efecte:

1. Toate modificările se abrogă și rămâne situația curentă

În acest caz primăriile stiu ce au de făcut, vor aproba cotele de impozitare din intervalul existent, iar contribuabilii care dețin clădiri nerezidențiale și care nu le-au reevaluat în ultimii 5 ani, vor realiza un raport de evaluare. Nu vor fi multe asemenea situații.

Impozitele pot să crească, pe de o parte, din creșterea valorilor impozabile date de inflație pentru clădirile rezidentiale și din cauza creșterii costurilor de construire pentru clădirile nerezidentiale și pe de altă parte prin creșterea cotelor de impozitare față de tabelul prezentat anterior.

2. Se abrogă doar trimiterea la valorile impozabile preluate din Studiile de Piață

În acest caz, se vor menține valorile impozabile asa cum le-am descris la pct 2.1 și se vor actualiza cotele de impozitare în funcție de noile praguri minime. Ne referim la orașe ca Timișoara, Iași, Craiova, Targu Mures, Galați etc. pentru cladirile rezidentiale – unde cota va creste de la 0,08% la 0,1% sau la cladiri nerezidențiale aparținand persoanelor fizice și care aveau o cota de sub 0,5%, în orașe ca: București, Cluj, Iași, Pitești etc.

Aceste modificări coroborate cu cele prevazute la 2.1 vor putea conduce la creșterea impozitelor în aceste orașe cu 25% pentru clădirile rezidentiale si chiar o crestere de 2,5 ori pentru cladirile nerezidentiale apartinand persoanelor fizice.

3. Se abrogă trimiterea la Studiile de Piață, se păstreaza noile cote de impozitare și se ajustează doar algoritmul din art 457 existent înainte de modificare

Art. 457 referitor la clădirile rezidențiale, conținea în interiorul său acel tabel cu indici de actualizare care ținea seama de rangul localității unde se afla apartamentul și amplasarea în localitate. Astfel, implicit în valoarea impozabilă se ținea seama de aportul amplasamentului cladirilor.

În acest algoritm existau două informații care afectau rezultatul final. Prima era legata de valoarea de baza a algoritmului de cca. 1000 lei/mp. Iar a doua era legata de acei indici de actualizare incluși în tabelul pe care l-am prezentat anterior.

Din această perspectivă, o cale de ajustare a valorilor impozabile, cu influențe dinspre valoarea de piata, o poate reprezenta utilizarea unor informatii actualizate ale acestui tabel.

(foto articol © Albertophotography | Dreamstime.com)

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro