Florian Popescu a făcut un credit ipotecar pe 35 de ani. Are acum apartamentui lui și speră să nu i se întâmple nimic rău în următorii 35 de ani. Ideea e că Florian nu știe că nu e deloc recomandat să iei credit pe atâția ani. Și să vă spunem de ce.

Răspunsul scurt este că o ipoteca pe 30 de ani este aproape de două ori mai riscantă decât una similară pe 20 de ani. Iar riscul vine dintr-o combinație între doi indicatori despre care mulți oameni n-au auzit: LTV și DTI.

LTV (loan-to value) reprezintă ponderea valorii creditului în totalul valorii de piață a garanției. Indicatorul stabilește valoarea maximă a creditului pe care o bancă e dispusă sa-l acorde unui debitor. De asemenea, LTV este in corelație directă cu nivelul aportului propriu sau avansul pe care imprumutatul este obligat să-l aducă pentru a putea cumpăra locuința. Prețurile locuințelor variază de-a lungul celor 35 de ani, astfel că un apartament pe care azi ai dat 70.000 de euro, ar putea valora 40.000 de euro în cazul unei crize.

DTI (Debt to Income) arată cât din venit aloci pentru plata datoriilor. Dacă azi câștigi 2000 de euro și ai o rată de 500 de euro, se cheamă că DTI e de 25%. Dacă salariul tău scade la 1000 de euro/lună, DTI urcă instant la 50%.

Știu există țări în care se acordă credite ipotecare pe mai multe generații. Unde părinții lasă moștenire copiilor nu o casă ci niște rate la bancă.

Să ne uităm la cifre, zic:

În septembrie 2022, creditele ipotecare date pe 30 de ani sau mai mult erau de circa 8% în portofoliile băncilor ca volum, iar ca număr erau de aproximativ 7%, au transmis HotNews.ro oficialii Băncii Naționale.

E drept, în timp, maturitatea medie a acestor împrumuturi a scăzut. Dacă înainte de criza anterioară românii se împrumutau în medie pe 25,58 de ani pentru o casă, anul trecut durata medie a unui credit a fost de 23,4 ani, după ce în 2015 un credit ipotecar mediu era dat pe 23,3 ani, mai spun reprezentanții Direcției de stabilitate din BNR.

Face un credit luat pe 30 de ani sau mai mult să crească gradul de accesibilitate al populației la locuințe?

La un credit ipotecare dat pe 20 de ani indicele de accesibilitate este de 0,91, potrivit calculelor BNR.

„Indicele privind accesul la piața creditului pentru achiziția de locuințe se calculează ca raport între venitul disponibil și venitul optim necesar pentru a contracta un credit imobiliar în condiții prudențiale.

Cu cât acest indice este mai mare, cu atât accesibilitatea este mai bună. Indicatorul a fost calculat pentru un apartament cu 2 camere (conform imobiliare.ro, nivel național) cu suprafața de 55 mp și un câștig mediu net anual pe economie (conform INS, nivel național). A fost luat în calcul un împrumut cu un avans de 25 la sută contractat cu un grad de îndatorare de 45 la sută. Dobândă utilizată este aferentă fluxului de credit ipotecar nou. Data de referință este decembrie 2021”, au transmis HotNews reprezentanții Direcției de Stabilitate Financiară din cadrul BNR

În cazul unui credit ipotecar dat pe 30 de ani, același indice urcă la 1,17 iar dacă împrumutul are maturitatea de 35 de ani, accesibilitatea urcă la 1,26.

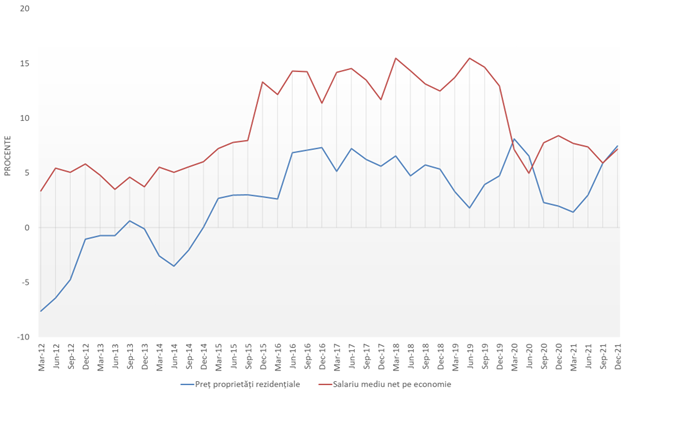

Cum a evoluat prețul mediu pe metru pătrat al unei locuințe față de salariul mediu

Evoluția ritmului anual de creștere a prețurilor proprietăților imobiliare rezidențiale și a salariului mediu net pe economie:

Oamenii se împrumută pe 30 sau 35 de ani pentru că astfel reușesc să se încadreze în gradul de îndatorare limitat de BNR.

Florian voia un apartament de 100.000 de euro, iar salariul lui era de 5700 de lei. Ca să se încadreze cu rata la 40% din venit, asta însemna să-și aloce cel mult 2300 de lei. Iar cu banii aceștia, nu se încadra decât la un credit pe 35 de ani. Unul pe 25 ar fi avut rata de 2700 de lei, iar unul pe 30 de ani i-ar fi luat lunar 2530 de lei.

Numai că: după cei 35 de ani vei constata că ai returnat băncii peste un million de lei pentru casa ta de jumătate de million (la cursul de 5 lei/euro), în vreme ce la un credit pe 25 de ani returnezi băncii 800.000 de lei.

Iar ritmul de rambursare a principalului pentru un credit ipotecar pe 30 sau 35 de ani este agonizant de lent. După 10 ani de plată a ratei constați că soldul împrumutului pe 30 de ani este de 380.000 de lei, comparativ cu 280.000 de lei pentru împrumutul pe 20 de ani. Acest lucru explică și de ce un împrumut pe 30 sau 35 de ani este mult mai riscant.

Chiar dacă gradul de accesibilitate crește odată cu creșterea maturității creditului, asistăm la o creștere mai rapidă a prețului mediu al locuințelor în raport cu veniturile medii. În anii 1970 (când salariul mediu era de circa 1300 de lei potrivit INS), munceai pentru un apartament circa 53 de luni.

Acum, clujenii trebuie să facă cel mai mare efort dacă vor să își cumpere o locuință de 60 de metri pătrați fără a se împrumuta la bancă. Ei au nevoie de 139 de luni de muncă la salariul mediu din Cluj, în ipoteza absurdă că ar economisi întregul venit lunar.

Când prețurile locuințelor cresc, crește și avansul cerut (10%, 15% sau cât poate clientul să ofere), în condițiile unui salariu care crește (dacă crește) mult mai încet. Pe scurt, acel DTI de care vorbeam la începutul articolului, crește.

Influențează maturitatea unui credit evoluția prețului locuințelor?

Măsurile macro-prudențiale, inclusiv cele legate de limitarea maturității creditelor imobiliare, conduc la modificarea standardelor de creditare și la ajustarea cererii de credit, spun reprezentanții Direcției de Stabilitate, chestionați de HotNews.

În condițiile în care o proporție considerabilă a tranzacțiilor imobiliare sunt finanțate prin credit bancar (37 la sută, septembrie 2022), scăderea/creșterea maturității creditelor imobiliare va determina diminuarea/majorarea cererii pentru astfel de împrumuturi. Prețurile de piață se formează la intersecția dintre cerere și ofertă, prin urmare, modificarea cererii de bunuri imobiliare va conduce la ajustarea prețurilor locuințelor în aceeași direcție.