Inflația este resimțită foarte diferit de către români din medii sau categorii de venituri diferite. Astfel, cei mai săraci 10% dintre români au ajuns să resimtă în luna octombrie o rată medie estimată a inflației de cel puțin 16,7%, cu cel puțin 1,4% peste rata calculată pentru toată populația României, arată un studiu transmis HotNews.

La modul general, întreaga jumătate a populației României cu venituri mai mici a resimțit în luna octombrie o creștere a prețurilor mai mare decât rata oficială a inflației.

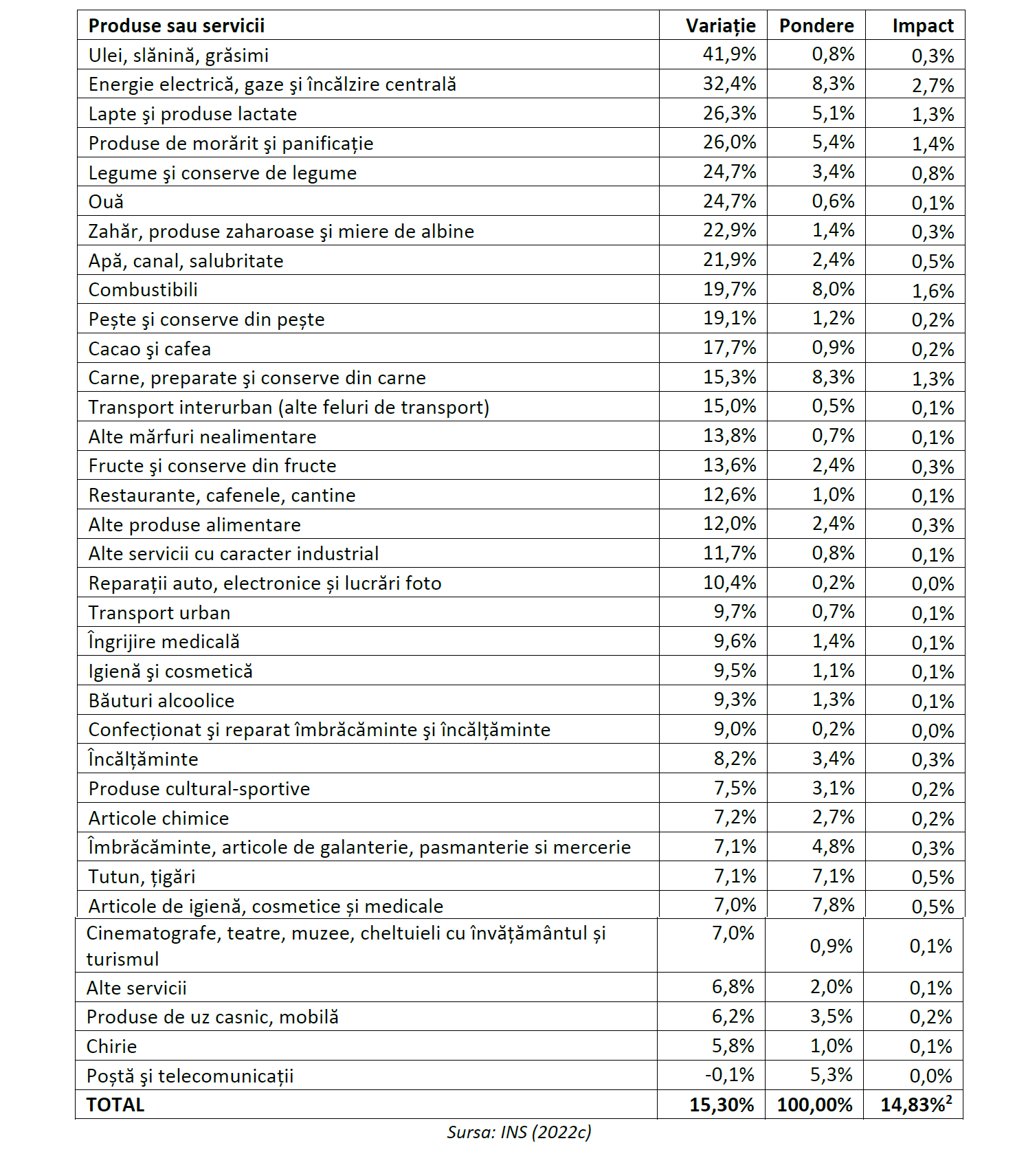

Așa cum menționam anterior, inflația a urcat în trimestrul al III-lea din 2022 și a fost de 15,9%, diferența IPC fiind calculată pentru septembrie 2022 raportat la septembrie 2021. Prețurile însă nu au crescut cu același procent pentru toate produsele, așa cum se vede în tabel:

În general, produsele alimentare înregistrează creșteri semnificative, peste rata medie a inflației

Ies în evidență prețurile pentru unele categorii de produse alimentare cum ar fi uleiul de gătit, care înregistrează o creștere de 41,9% între octombrie 2021 și octombrie 2022. În general produsele alimentare înregistrează creșteri semnificative, peste rata medie a inflației, aspect foarte important având în vedere faptul că produsele alimentare au o pondere de 33,02% în cadrul coșului de consum (INS, 2022b). Inflația pentru produsele alimentare a fost în același interval de 20,58%.

Două alte categorii de produse ies în evidență prin creșterile foarte mari de preț, anume energia, cu o creștere de 32,4%, și combustibilii, cu o creștere de 19,7%. Adunate aceste două categorii au o pondere de 16,3% în coșul de consum și o creștere medie a prețului de 26,2%. Împreună, produsele alimentare, energia și combustibilii reprezintă deci 49,2% din coșul de consum înregistrând o creștere medie de 22,4%.

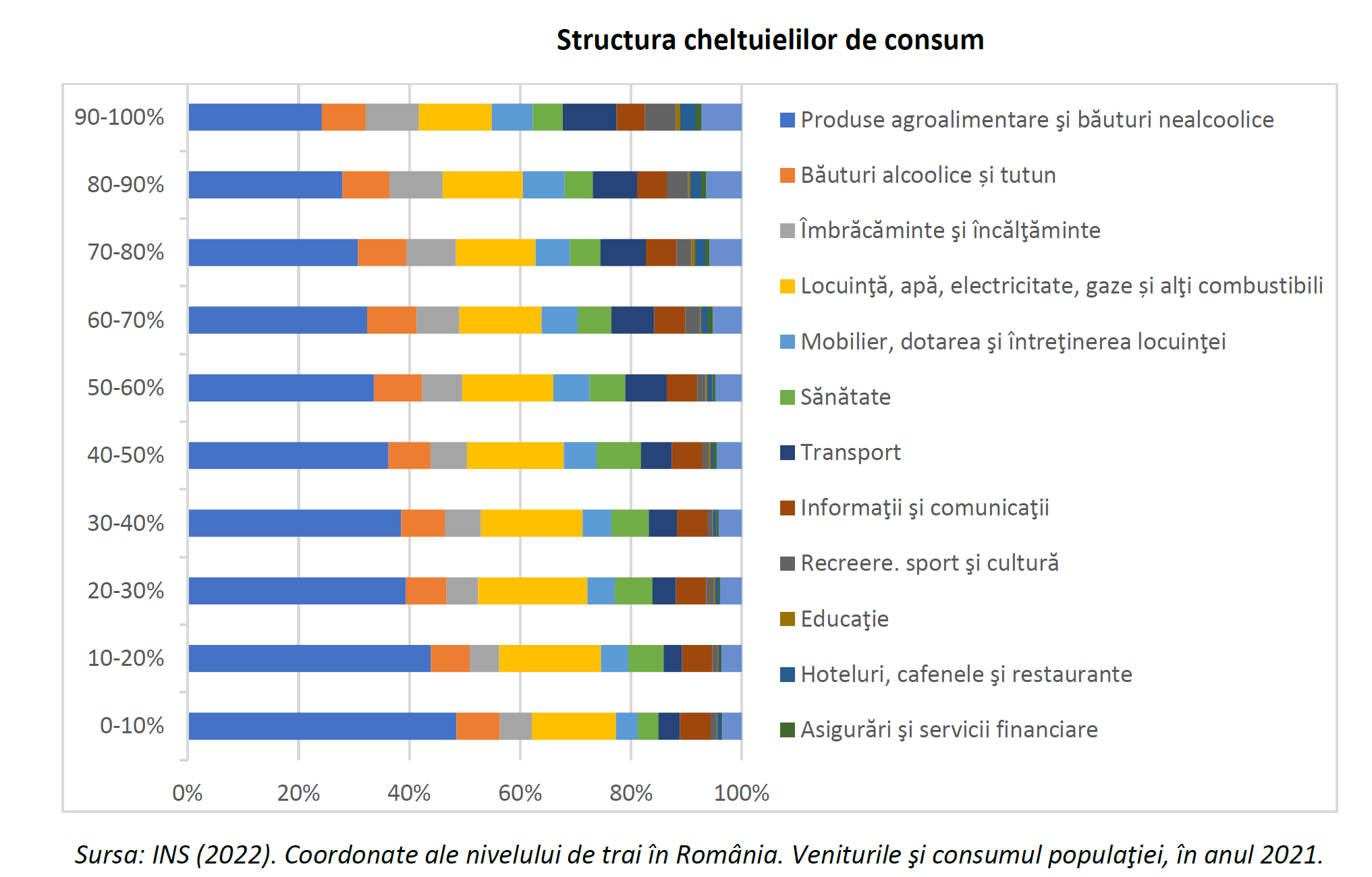

Pentru a înțelege modul în care inflația afectează populația este important să observăm cum prioritizează românii cheltuielile. Pentru cetățenii cu venituri mici, unele categorii de produse și servicii vor avea un impact mult mai mare în bugetul familiei.

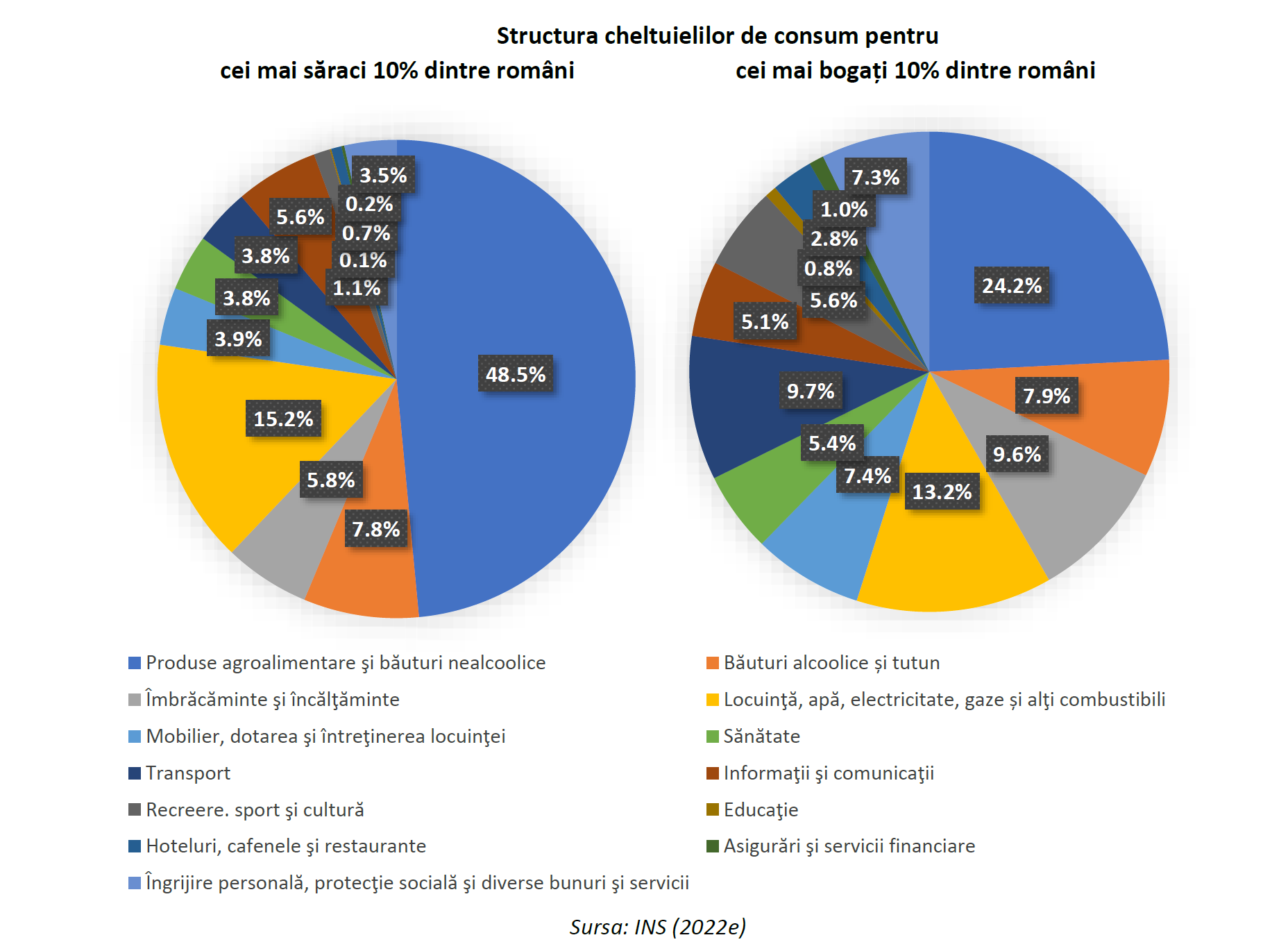

În 2021, cei mai săraci 10% dintre români alocau 48,5% din cheltuielile de consum pentru achiziționarea de produse alimentare și băuturi nealcoolice față de 24,2% cât alocau cei mai bogați 10% dintre aceștia (INS, 2022d). Și în ceea ce privește energia și combustibilii, cei mai săraci 10% dintre români alocau pentru acestea până la 15,2% din venituri față de 13,2% cât alocau cei mai bogați.

Pentru a înțelege de ce inflația afectează în principal oamenii mai săraci, este necesară o mențiune cu privire la faptul că salariile au tendința de a se adapta mai greu la condițiile pieței. Într-o situație inflaționistă veniturile mici cresc cu întârziere mai mare. Acest lucru duce la o scădere a puterii de cumpărare pentru familiile cele mai sărace. Inflația face ca săracii să devină și mai săraci (Paul și Sharma, 2019).

Aceste diferențe, corelate cu ratele diferite de creștere a prețurilor pentru diverse categorii de produse și servicii, fac ca inflația să fie resimțită foarte diferit de către români din medii sau categorii de venituri diferite. Astfel, cei mai săraci 10% dintre români au ajuns să resimtă în luna octombrie o rată medie estimată a inflației de cel puțin 16,7%, cu cel puțin 1,4% peste rata calculată pentru toată populația României. La modul mai general, întreaga jumătate a populației României cu venituri mai mici a resimțit în luna octombrie o creștere a prețurilor mai mare decât rata oficială a inflației.

Sistemul public de pensii este într-o situație gravă

Situația actuală este de o gravitate intuită dar subestimată de public și ignorată de acțiunile politicienilor.

Potrivit unui sondaj derulat în septembrie 2022 de ISRA Center pentru APAPR (Asociația pentru Pensiile Administrate Privat din România), doar 37% dintre români au încredere că statul nu va avea nici o problemă cu plata pensiilor, iar 55% dintre români se tem că statul nu va putea să le asigure o pensie decentă. Poate că acest sentiment explică în parte de ce contribuabilii români fac tot posibilul pentru a evita să contribuie la sistemul public de pensii. (Aici se încadrează nu numai munca la negru, ci și asumarea riscurilor și poverii administrative aferente statutului de PFA).

Reforma pensiilor a fost tardivă și limitată

Avertismente privind tendințele de agravare a situației sistemului public de pensii au fost emise încă de la mijlocul anilor 1990. Soluția adoptată de guvernanți a fost cea sugerată de Banca Mondială, construită pe trei piloni: un sistem public de stat în regim de repartiție (Pilon 1), un sistem administrat privat, cu capitalizare în conturi individuale (Pilon 2) și un sistem cu contribuții voluntare capitalizate în conturi individuale (Pilon 3).

Diferența este semnificativă: în cazul Pilonului 1, contribuțiile celor activi sunt colectate la comun, în Bugetul Asigurărilor Sociale, și cheltuite imediat pentru pensiile celor mai vechi în sistem. Sistemul este similar unui joc piramidal, cum a recunoscut un ministru al muncii.

La Pilonii 2 și 3, contribuțiile sunt depuse, acumulate și capitalizate în conturi individuale, unde se reinvestesc și dividendele sau dobânzile titlurilor din fondul respectiv. Titularul își păstrează dreptul de proprietate asupra acestora, drept care poate fi transmis moștenire urmașilor în caz de deces prematur.

Deși legislația era în formă finală încă din 1998, ea a fost adoptată doar în 2004, iar transpunerea ei în practică a fost întârziată în total cu un deceniu, până în 2007 (Camera Deputaților, 2022a).

Contribuțiile obligatorii la Pilonul 2 proveneau din redirecționarea unei părți din contribuțiile stabilite pentru Pilonul 1. Contribuțiile pentru Asigurările Sociale (P1) se ridicau la un total de 29% din salariul brut (9,5% angajat și 19,5% angajator), din care erau redirecționate 2% către P2. Această prevedere se aplica doar contribuabililor care aveau sub 35 de ani în 2007, cei cu vârsta între 35 și 45 aveau posibilitatea să aleagă alocarea celor 2% fie spre P1, fie spre P2. Cei peste 45 de ani rămâneau mai departe integral în sistemul de pensii prin repartiție.

Procentul redirecționat de la P1 la P2 urma să crească anual cu 0,5%, urmând să ajungă la un nivel de 6% în 2016. Criza din 2008 a fost invocată de guvern ca motiv al amânării acestei creșteri până în 2010. În prezent, contribuția de asigurări sociale este de 25% din salariul brut, din care pentru cei eligibili se redirecționează 3,75% din salariul brut către Pilonul 2. (Procentul a fost modificat deoarece între timp, contribuțiile sociale impropriu numite ale angajatorului au fost integrate în salariul brut, cum este corect din punct de vedere economic).

Contribuțiile voluntare la Pilonul 3 erau limitate doar în mod indirect, deoarece deductibilitatea lor fiscală era plafonată la echivalentul a 400 de euro/an. Astfel, reforma a fost nu doar tardivă, ci și limitată din punct de vedere al sferei de cuprindere (doar o parte din angajați), al sumelor implicate (contribuții și deductibilități fiscale reduse) și al obiectivelor urmărite. Scopul principal al reformei era salvarea, perpetuarea sistemului public de pensii bazat pe repartiție și nu înlocuirea lui progresivă printr-un sistem prin contribuții capitalizate în conturi individuale.

Relaxarea rezonabilă a restricțiilor de portofoliu la Pilonul 2

În prezent, investițiile sunt limitate (cu foarte puține excepții) la piețele reglementate din UE și Spațiul Economic European, ceea ce exclude multe alte piețe reglementate din OECD, cu potențial de creștere mai ridicat. Limita maximă a investițiilor în acțiuni este de 50%, iar cea în titluri de stat este de 70% (cea în obligațiuni municipale, separat de precedenta, este de 30%). Având în vedere că pe termen lung (peste 15 ani) investițiile în acțiuni aduc randamente mai ridicate decât obligațiunile, această asimetrie este greu de justificat, cel puțin pentru categoria fondurilor de pensii „dinamice” (doar un fond este în această situație).

Cu toate acestea, în 2020, Autoritatea de Supraveghere Financiară a ales să autorizeze depășirea temporară a plafonului pentru investițiile în titluri de stat, nu în acțiuni.Cerințele privind rentabilitatea minimă sunt verificate trimestrial și, dacă nu sunt îndeplinite timp de 4 semestre consecutiv, Comisia de Supraveghere retrage autorizația de funcționare (Autoritatea de Supraveghere Financiară, 2010: art. 11). Aceste cerințe, combinate cu alte incitații reglementare, fac ca portofoliul fondurilor de pensii private să fie alcătuit într-o proporție de peste 2/3 din titluri de stat și ale autorităților locale. Asigurarea unui randament minim an de an are ca efect reducerea randamentului mediu pe termen lung. Creșterea plafonului de deductibilitate fiscală pentru contribuțiile la Pilonul 3

Contribuția voluntară la Pilonul 3 este deductibilă fiscal (nesupusă contribuțiilor sociale și impozitului pe venit), dar numai în limita de 400 euro/an. Ea a fost stabilită la momentul adoptării legii 411/2004.

(Studiul a fost realizat de un grup de cercetători de la Institutul European pentru Studii Economice format din Christian Năsulea (Universitatea din Bucuresti), Radu Nechita (Universitatea Babeș-Bolyai) si Diana Năsulea (ASE Bucuresti) ). Citește aici studiul integral

Sursa foto: Dreamstime