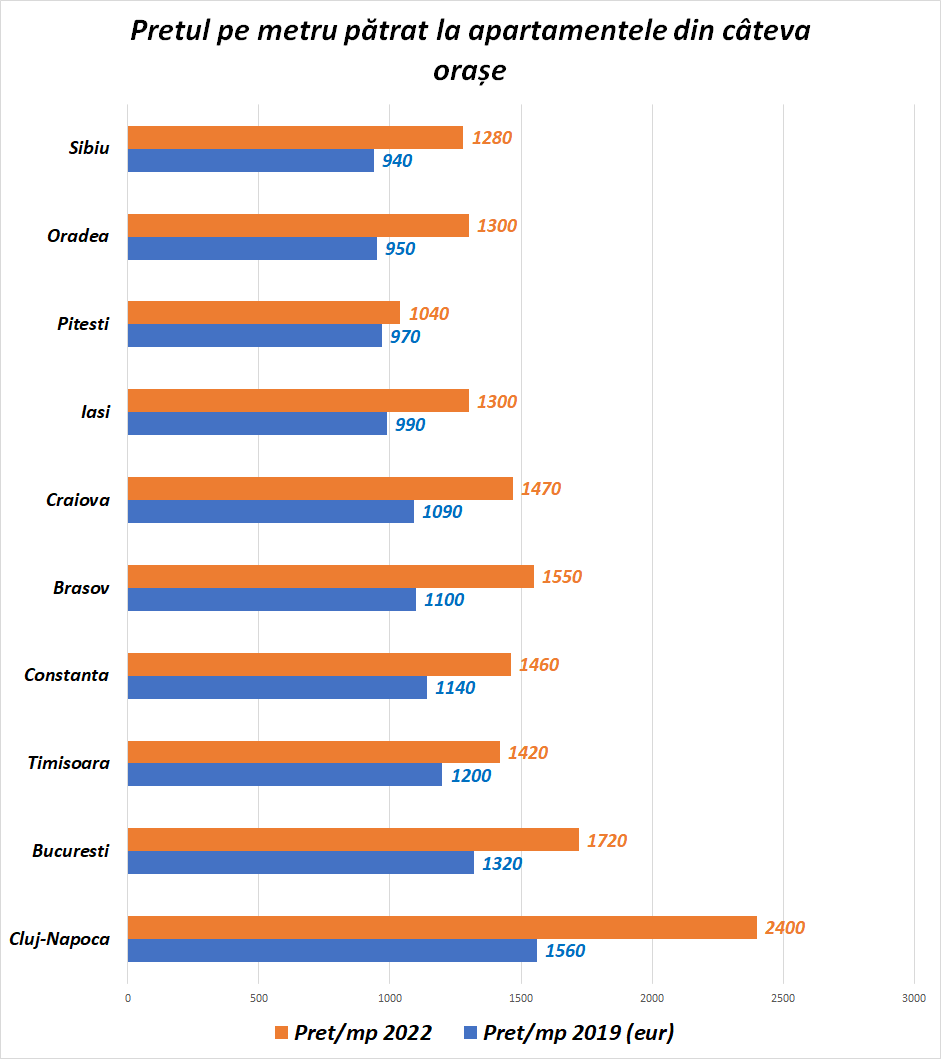

Domnul Ionescu e furios. A ascultat de sfaturile prietenilor și a amânat să ia un credit pentru casă în 2019. Acum, desi i-a crescut salariul, cu aceiași bani cumpără mai puțini metri pătrați de apartament.

Pe măsură ce lunile trec, dobânzile continuă să urce, iar puterea de cumpărare scade, făcând ca un solicitant de credite să facă un efort financiar mai mare pentru a lua același apartament.

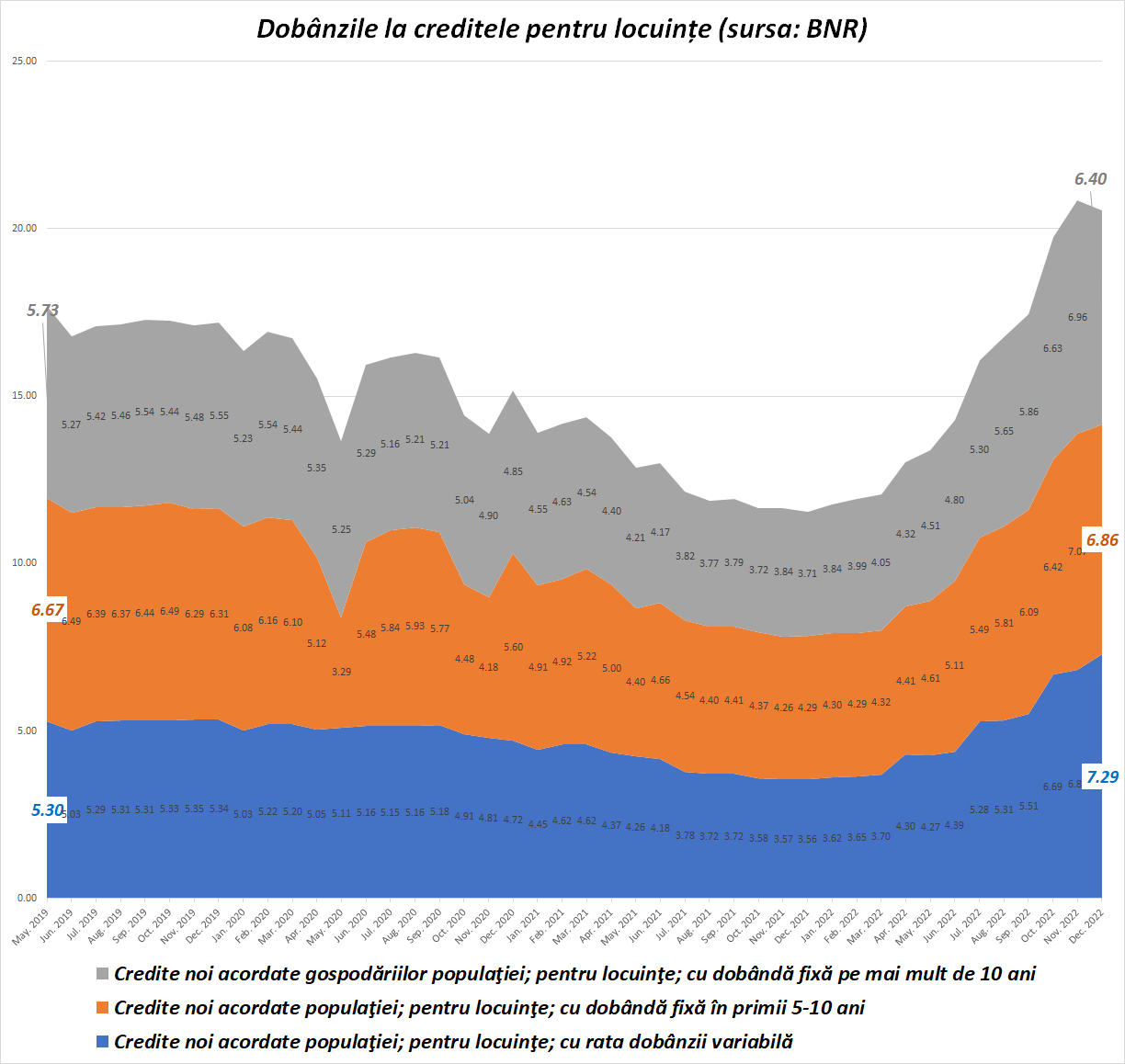

În februarie 2018, dobânzile la un credit ipotecar în lei cu dobândă variabilă erau de 4.63% (DAE). În decembrie 2022 urcase la 7.29%. În cazul creditelor pentru locuințe cu dobânda fixă în primii 10 ani, de la 4,63% în febriarie 2018 s-a ajuns la 6,4% în decembrie trecut.

În cazul creditelor în euro, pentru cele ipotecare cu dobândă variabilă, dobânda a urcat de la 4,18% (DAE-februarie 2018) la 4,93% (decembrie 2022) iar dacă optai pentru dobânda fixă în primii 10 ani, de la 4,04% (DAE-decembrie 2020) la 4,54% în decembrie trecut.

Domnul Ionescu nu știe pe cine să dea vina: pe prietenii care l-au sfătuit prost, pe puterea de cumpărare tot mai mică, pe inflație, pe BNR...?

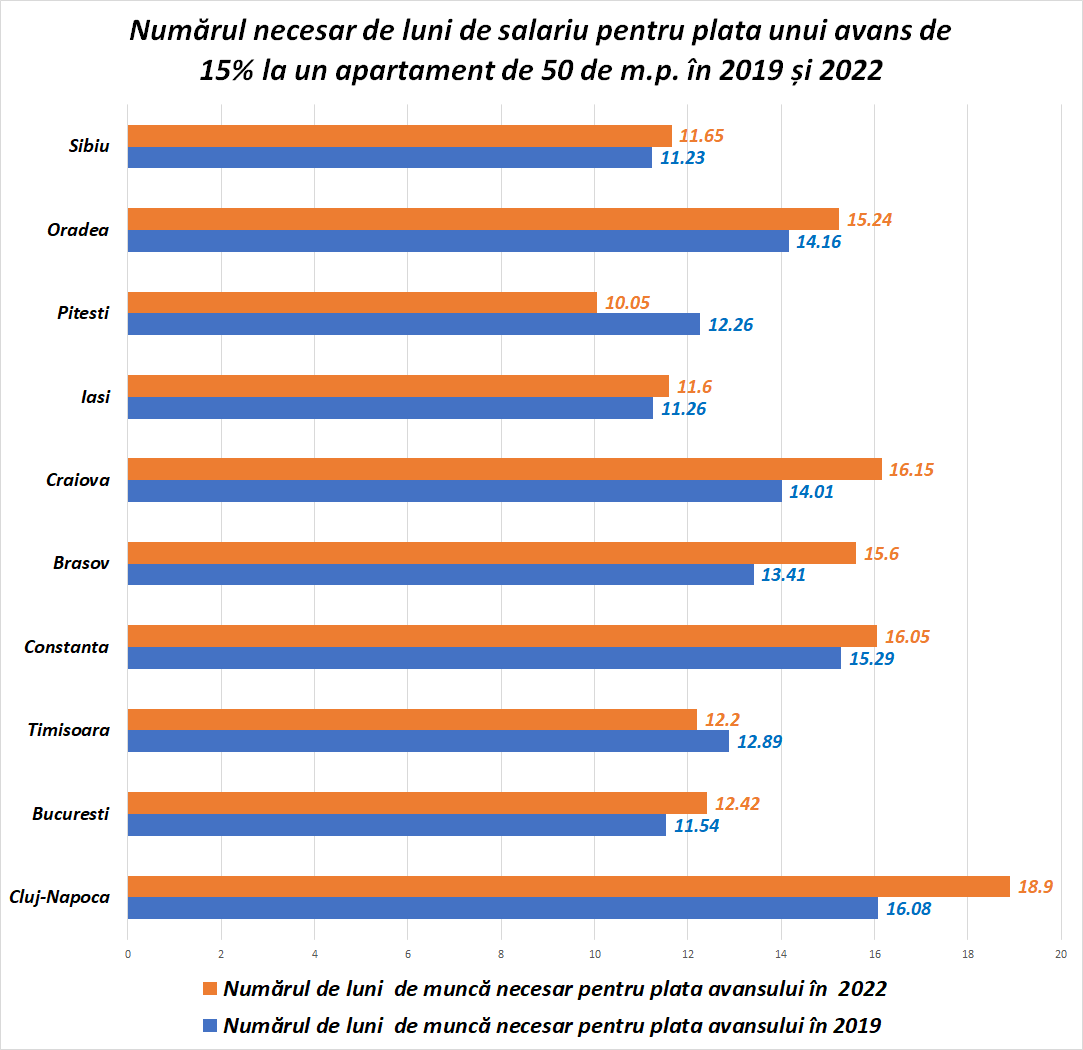

Am luat în calcul un credit pentru un apartament de 50 de metri pătrați pentru care ești pregătit să plătești un avans de 15%.

Deși salariul domnului Ionescu i-a crescut (datele sunt din buletinele statistice lunare ale INS, imobiliare.ro, iar cursul euro este cel mediu annual comunicat de BNR pentru 2019 și 2022), efortul pentru plata avansului este considerabile mai mare.

Pentru un apartament în Cluj în 2019, avansul de 15% al dlui. Ionescu însemna salariul lui pe un an și 4 luni. În 2022, dl Ionescu trebuia să muncească cu 3 luni mai mult.

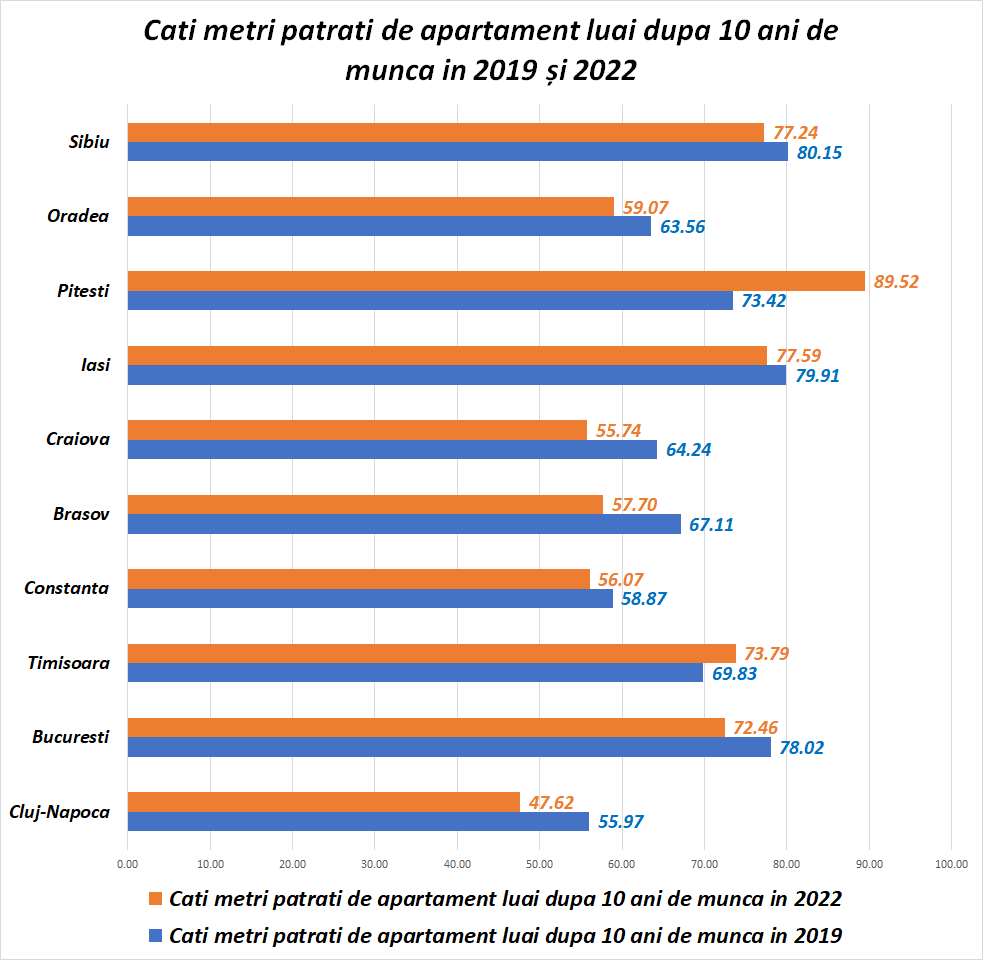

Iar dacă își face un calcul să vadă câți metri pătrați de apartament și-ar permite după 10 ani de muncă, constată că în 2022 și-ar permite un apartament mai mic cu 8-9 metri pătrați.

În februarie 2018, dobânzile la un credit ipotecar în lei cu dobândă variabilă era de 4.63% (DAE). În decembrie 2022 urcase la 7.29%. În cazul creditelor pentru locuințe cu dobânda fixă în primii 10 ani, de la 4,63% în febriarie 2018 s-a ajuns la 6,4% în decembrie trecut.

În cazul creditelor în euro, pentru cele ipotecare cu dobândă variabilă, dobânda a urcat de la 4,18% (DAE-februarie 2018) la 4,93% (decembrie 2022) iar dacă optai pentru dobânda fixă în primii 10 ani, de la 4,04% (DAE-decembrie 2020) la 4,54% în decembrie trecut.

Dacă mai pui și regulile impuse de BNR, care a stabilit ca gradul de indatorare maxim sa fie de 40% in cazul creditelor de consum si a creditelor ipotecare (respectiv 45% pentru creditele ipotecare destinate achizitionarii primei locuinte, poți înțelege de ce lumea nu se mai înghesuie la împrumuturi. În cazul creditelor în euro, BNR accepta un grad maxim de indatorare de 20% din venitul total.

E drept, nici băncile nu stau pe roze în privința profitabilității creditelor ipotecare.

Dar dlui. Ionescu îi pasă de asta cât negru sub unghie. El le bate acum prietenilor obrazul că l-au sfătuit prost. Și nu știe ce să facă: să aplice acum pentru apartamentul dorit sau să mai stea că poate poate își revin prețurile imobiliarelor sau o să-I crească maim ult șeful, salariul.

Sursa foto: DreamsTime