Structura actuala a datoriei publice a Romaniei nu este “sanatoasa”, atrag atentia economistii, in conditiile in care ponderea emisiunilor pe termen scurt este destul de mare si ar putea reprezenta un risc pentru economie. "Resurse pe termen mai lung, in afara de cele de la institutiile internationale, nu prea avem. Licitatiile cu scadenta la 3 ani sau 5 ani care au fost realizate au reusit sa atraga destul de putin din cat si-au propus initial. In momentul de fata starea de fapt este ca avem un efort de rostogolire a datoriei publice destul de ridicat pe termen scurt, iar asta ne expune la niste riscuri", a declarat Ionut Dumitru, economistul sef al Raiffeisen Bank si presedintele Consiliului Fiscal.

El arata ca aparitiei unei noi crize politica sau o serie de turbulente pe pietele internationale ar pune sub presiune finantarea deficitului si refinantarea datoriei publice.

Ionut Dumitru, presedintele Consiliului Fiscal

Foto: HotNews.ro

"In momentul in care atragi surse de finantare preponderent pe termen scurt esti nevoit sa refinantezi foarte des datoria publica, iar cand se produce o criza politica la nivel local sau au loc turbulente pe pietele internationale creste si aversiunea la risc. Intr-un astfel de scenariu, guvernul va trebui sa plateasca mult mai scump cand emite datorie si este nevoit sa faca acest lucru pentru ca trebuie sa rostogoleasca datoria publica care ajunge la maturitate, sau va fi in imposibilitatea de a atrage datorie, iar in acest caz trebuie sa ajusteze dramatic cheltuielile", a mai spus Dumitru.

- Consolidarea fiscala este necesara pentru a putea atrage fonduri cu scadente mai lungi

Aceste riscuri pot fi combatute prin atragerea de fonduri cu scadente mai lungi, insa pentru acest lucru este nevoie de consolidare fiscala.

"Ca sa imbunatatesti acest profil este musai ca piata sa perceapa ca aceasta consolidare fiscala este serioasa. Daca nu ai consolidare fiscala si pietele vad ca de fapt nu ai o traiectorie de reducere a deficitului bugetar si recurgi la solutii temporare, aproape in mod inevitabil scadentele devin din ce in ce mai scurte pentru ca finantatorul nu are incredere. Daca nu face asa ceva, guvernul nu poate aplica o strategie de imbunatatire a maturitatii obligatiunilor de stat", explica profesorul de economie Daniel Daianu.

El a mai spus ca, daca economia nu reintra pe crestere si consolidarea fiscala nu se va realiza, exista riscul de Ministerul de Finante sa intre intr-un cerc vicios, deoarece va fi obligat sa faca emisiuni cu scadente din ce in ce mai scurte, la dobanzi piperate.

- Romania nu a fost prezenta pe pietele financiare internationale deoarece nu a avut politici economici credibile

Daniel Daianu

Foto: AGERPRES

In ceea ce priveste indemnul guvernatorului BNR, ca autoritatile sa incerce toate instrumentele de imprumut, cei doi economisti sunt de parere ca Romania nu a fost prezenta pe pietele externe in ultimii ani deoarece nu a avut politici economici credibile.

Profesorul de economie Daniel Daianu a dat exemplul Ungariei, care s-a putut imprumuta de pe pietele inernationale dupa ruperea acordului cu FMI deoarece are un deficit bugetar mult mai mic decat Romania.

”Acesta este riscul cel mare pentru Romania si este mare pentru ca de el depinde maturitatea. E greu sa te imprumuti pe termen lung la preturi bune daca nu dovesti ca ai capacitatea sa operezi aceasta consolidare fiscala”, a subliniat el.

- Ministerul de Finante trebuie sa isi diversifice sursele de finantare

De asemenea, economistii atrag atentia ca daca Romania nu incepe sa faca imprumuturi si de pe pietele internationale exista riscul ca bancile locale sa nu mai poata finanta statul, in conditiile in care bancile de pe piata locala au expuneri pe titluri de stat ce ajung si la 20% din bilant.

”Daca statul se tot imprumuta numai de la bancile locale, poate ajunge la un moment dat in situatia in care bancile nu il mai pot finanta, pentru ca existe niste limite de risc. Sigur, este cel mai bun risc posibil, cel mai bun debitor, dar nu poti sa faci jumatate din bilant plasamente in titluri de stat, pentru ca nu te lasa in primul rand regulile de risc”, a precizat economistul sef al Raiffeisen Bank.

Statul trebuie sa creasca ponderea scadentelor pe termen lung si sa scape de varfurile de plata

Ce doi economisti au conturat si profilul de scadente pe care ar trebui sa il aiba datoria publica. Ei spun ca Ministerul de Finante ar trebui sa scape de varfurile de plata si sa creasca ponderea scadentelor la 5 ani, 10 ani si 15 ani.

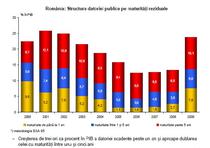

structura datoriei pe maturitati reziduale

Foto: Hotnews

„Un profil de scadente echilibrat inseamna sa nu avem numai scadente scurte, sa mergem cu scadentele inspre 10-15 ani. Nu zic sa avem scadente de 10-20-30 ani precum alte state dezvoltate, dar macar sa avem o pondere mai mare de scadente la 5 ani, 10 ani, poate 15 ani”, arata Ionut Dumitru.

In acelasi timp, profesorul de economie Daniel Daianu spune ca statul ar trebui sa realizeze o strategie de management a datoriei publice, astfel incat sa nu se mai ajunga la varfuri de plata, de genul celor din 2013-2014.

“Aici este dezechilibrul: intr-un an platesti 800 milioane de euro si in anul platesti 2,5-3 miliarde de euro. Asta trebuie sa evitam. Nu avem nevoie de asemenea varfuri, care pun presiune teribila pe finantele publice si pe rezervele BNR”, a afirmat el.

Daianu a mai precizat ca varfurile de plata se pot elimina fie prin plata efectiva a datoriilor, fie prin acoperirea acestor varfuri prin emisiunea unor titluri de stat cu o scadenta mai mare.

Problema structurii pe scadente a datoriei a fost una din preocuparile Consiliul Fiscal, care recomanda realizarea şi implementarea cat mai curand posibil a unei strategii de management care sa plece de la diversificarea surselor de finantare si obtinerea unui profil de scadente echilibrat.

Inclusiv guvernatorul Mugur Isarescu recomanda recent ca Ministerul de Finante trebuie sa puna la punct o strategie in ceea ce priveste imprumuturile pe piata externa.

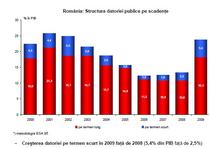

structura datoriei pe scadente

Foto: Hotnews

"Ministerul Finantelor Publice trebuie sa incerce toate instrumentele de imprumut. Ministerul trebuie sa inceapa de pe acum sa puna la punct o strategie in ceea ce priveste imprumuturile pe piata externa, sa o anunte public si sa o discute cu investitorii straini. In prezent, datoria publica a Romaniei si datoria publica externa nu mai sunt mici, iar aceasta strategie devine esentiala", a declarat Isarescu la prezentarea ultimului raport asupra inflatiei.