Aproape jumatate (48%) dintre utilizatorii serviciilor de banking din Romania declara ca nu ii nemultumeste nimic cu privire la relatia pe care o au cu banca. In mod paradoxal, cu toate ca se declara multumiti per total de serviciile bancare, dar si de aspecte mai specifice ale colaborarii cu bancile, oamenii tind sa mentina o distanta fata de aceste institutii si recepteaza serviciile lor ca fiind doar in favoarea bancilor si nu a clientilor, se arata in cel mai recent studiu realizat de Institutul Roman pentru Evaluare si Strategie (IRES)- National Banking Index. Dintre bancile locale, BCR se bucura de cea mai ridicata notorietate - 34%, urmata de BRD - 18%, Banca Transilvania - 13% si Raiffeisen Bank - 11%.

Rezultatele National Banking Index reprezinta un feedback al clientilor cu privire la experienta lor cu piata bancara, arata autorii cercetarii. Prin evidențierea punctelor nevralgice, dar și a punctelor forte a relației client-bancă, rezultatele studiului ar putea conduce la o mai buna aliniere a serviciilor si produselor oferite clientilor de

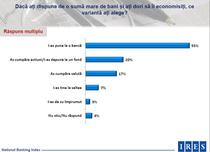

ce ar face romanii cu o suma mare de bani

Foto: IRES

catre banci.

Studiul prospectiv cu privire la piata bancara derulat de cercetatorii Institutului Roman pentru Evaluare și Strategie - IRES în luna ianuarie 2011 arata::

• doar 3% dintre utilizatorii de servicii bancare din mediul urban au foarte multa incredere in banci in general, in timp ce 41% au multa incredere, 40% putina, iar 13% foarte putina incredere;

• 65% dintre romanii care utilizeaza servicii bancare au un cont curent (inclusiv card de salariu), 35% au un card de credit, 22% au un cont de economii, in timp ce 16% au luat un credit pentru nevoi personale;

• O treime din respondenti folosesc bancomatul saptamanal, o cincime ocazional, in timp ce o alta treime foloseste bancomatul o data pe luna. Restul respondentilor il folosesc mai rar (6%) sau deloc (15%);

• 47% dintre romani nu folosesc niciodata cardul pentru a face plati la comercianti, iar 33% il folosesc in acest scop ocazional; 15%, in schimb, il folosesc de cele mai multe ori pentru plata cumparaturilor, iar 5% declara ca il folosesc de fiecare data;

ce conteaza in alegerea bancii

Foto: IRES

• Serviciile bancare on-line sunt accesate in prezent de doar 17% dintre utilizatorii serviciilor bancare;

Conform studiului, procesul de alegere a bancii de catre o persoana este determinat, mai degraba, de factori perceptuali de tipul: incredere sau amabilitate si într-o proporție mai scazuta de oferta efectiva a bancii.

Potrivit studiului, unul din 10 utilizatori de servicii bancare, cu rezidenta in mediul urban, intentioneaza sa ia un credit de la banca in viitorul apropiat.

Într-o lună normală, 39% dintre utilizatorii de servicii bancare din mediul urban reușesc să facă economii. Majoritatea acestora reușesc să facă economii sub 500 de RON – (14% sub 200 RON, 46% între 201 și 500 RON), în timp ce doi din zece fac economii până în 1000 de RON. Mai puțini sunt cei care reușesc să economisească sume între 1001 și 5000 de RON – 10% și peste 5000 de RON – 2%. Gradul de apreciere pozitivă a românilor privind interacțiunea cu băncile cu care lucrează tinde să crească odată cu vârsta, persoanele de peste 65 de ani evaluând acest aspect în termeni semnificativ mai pozitivi decât tinerii între 18 și 35 de ani.

De asemenea, respondenții din Moldova tind să fie de acord cu afirmații pozitive despre băncile cu care colaborează în măsură mai scăzută decât cei din Transilvania și Banat și au mai puțină încredere în bănci decât aceștia (40% vs. 45%). Respondenții din Transilvania și Banat și Sud, București și Dobrogea declară că reușesc să facă economii într-o lună obișnuită în proporție mai mare decât cei din Moldova – 40%, respectiv 39% vs. 35% în cazul moldovenilor. Mai mult, persoanele din categoriile de vârstă de la extreme (18-35 de ani și peste 65 de ani) declară că economisesc în măsură mai mare decât cele de vârstă medie.

Vezi in atasament studiul in amanunt si interpretarea lui.