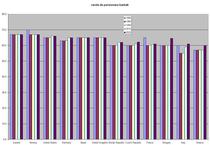

Graficele arată evolutia vârstei de pensionare din cateva tari de-a lungul vremii. Sursa datelor- OECD. Până în 2010, vârsta de pensionare a fost constanta pentru barbati si femei în numai şase ţări. Ea a rămas aceeaşi pentru barbati (în timp ce pentru femei s-a schimbat) în 5 state. Iar alte 11 vor cresterea varstei de pensionare atat pentru barbati cat si pentru femei: Australia, Republica Cehă, Danemarca, Franţa, Grecia, Ungaria, Italia, Coreea, Turcia, Regatul Unit şi Statele Unite. Aceste schimbări au fost deja legiferate, dar vor fi introduse progresiv în următorii ani.

Asistam la o perioadă de declin semnificativ în privinta vârstei de pensionare, începand cu a doua jumătate a

varsta pensionare barbati

Foto: Hotnews

secolului 20. Între 1950 şi 2010, zece ţări au redus vârsta de pensionare pentru bărbaţi, iar 13 state au luat aceeasi masura in cazul femeilor. Vârsta medie de pensionare în 30 de state observate de OECD a scazut usor pana in anii '90, dupa care guvernele s-au trezit si trendul a fost inversat. Deja până în 2010, vârsta medie de pensionare a crescut cu 0,5 ani pentru bărbaţi şi 0,8 ani pentru femei iar în perspectivă, planurile sunt ca pensionarea sa se produca la 64,6 ani pentru bărbaţi şi 64,4 ani pentru femei (prin 2050). Speranţa de viaţă a înregistrat o creştere aproape continuă în a doua jumătate a secolului 20, şi cele mai multe estimări arată ca tendinta va continua.

Creşterea vârstei la care oamenii se pensioneaza este un obiectiv major al multor reforme a sistemelor de pensii. Motivul tine de imbatranire. În 1950, erau 7 persoane active la un pensionar. In 2047, raportul va fi de doi la unu. Prin urmare cheltuielile publice pentru pensii cresc mai rapid decât veniturile

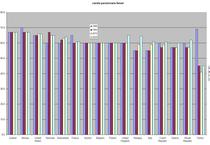

varsta efectiva de pensionare

Foto: Hotnews

incasate la bugete, tendinta care va continua accelerat. Majoritatea lucrătorilor părăsesc piaţa forţei de muncă înainte de împlinirea vârstei standard de pensionare, în unele cazuri, mult mai devreme. Într-un număr limitat de ţări OECD - cum ar fi Irlanda, Noua Zeelandă şi Suedia - ieşirea de pe piaţa muncii are loc, în medie, aproape de vârsta de pensionare. Dar există diferenţe mari în altă parte.

Barbatii părăsesc piaţa muncii, în medie, mai târziu decât varsta oficiala de pensionare in 12 din 30 de ţări studiate. Pentru femei, pensionarea mai târzie are loc in 10 state din 30. Oamenii părăsesc piaţa forţei de muncă semnificativ mai devreme decât vârsta de pensionare normală în Austria, Belgia, Finlanda, Ţările de Jos, Polonia şi Spania (in medie mai devreme cu 3-6 ani). Pentru barbati, medie efectivă vârsta de pensionare a scăzut de la 68,6 în 1960 la 63,5 în 2009. In cazul femeilor, vârsta de ieşire de pe piaţa forţei de muncă a scăzut 66,7-62,3 în aceeaşi perioadă.

Rata de participare pe piata forţei de muncă a celor de 55-64 ani se preconizează să crească cu mai mult de 25 puncte procentuale pana in 2060 in două ţări: de la 35% la 64% în Italia şi 48% la 74% în Spania. Creşteri mari ale ratelor de participare - de 15-20 puncte procentuale – sunt asteptate în Austria, Republica Cehă, Germania şi Ungaria.

proiectie

Foto: Hotnews

- Guvernele isi dimensioneaza previziunile privind cheltuielile publice pe ipoteza că oamenii se vor pensiona mai târziu în viitor

Tendinţa pe termen lung pentru pensionare mai devreme s-a incheiat la mijlocul anilor '90 pentru bărbaţi si putin mai tarziu pentru femei. Vârsta medie de ieşire de pe piaţa muncii a fost în general constanta câţiva ani, dar tendinţa este acum de “impingere” a acesteia cat mai tarziu. Toate guvernele isi dimensioneaza previziunile privind cheltuielile publice pe ipoteza că oamenii se vor pensiona mai târziu în viitor. Dar este important să se aibă în vedere amploarea provocării în realizarea unei asemenea schimbari. Dacă speranţa de viaţă continuă să crească, asa cum arata cele mai multe previziuni, creşteri semnificative ale vârstei de pensionare sunt necesare pentru a menţine controlul asupra costurilor cu pensile. Politicile prin care guvernele incearca extinderea vieţii active sunt pe doua paliere: pe cel al ofertei- incluzand stimulentele de a lucra si pe partea cererii- examinand modalităţile de a asigura că există locuri de muncă pentru lucrătorii în vârstă.

- Romania- unde suntem?

populatia in varste-numar si pondere

Foto: Hotnews

Reculul natalitătii după 1989 si mentinerea ei la o valoare scăzută a avut si are avantaje economice si pentru individ/cuplu si pentru societate. Această natalitate scăzută va schimba însă dramatic structura pe vârste a populatiei si costurile vor apărea după 2025, când la vârstele avansate se vor afla generatiile mari dinainte de 1990 iar populatia în vârstă de muncă va fi compusă din generatii mai mici născute după 1989. Aceste generatii vor plăti pretul declinului demografic si al accelerării îmbătrânirii demografice.

O redresare a natalitătii este singura schimbare care ar putea diminua pe termen lung viteza procesului de îmbătrânire. O astfel de evolutie va duce însă – pentru un număr buni de ani - nu la reducerea raportului total de dependentă, ci la cresterea sa, prin raportul de dependentă al tinerilor.

Întreaga Europă se confruntă cu îmbătrânire demografică si consecintele economice si sociale ale acesteia. Se caută solutii. Societatea va trebui să aloce din ce în ce mai multe resurse pentru o populatie vârstnică în crestere a proportiei si a raportului său fată de populatia în vârstă de muncă. Sistemele actuale de securitate socială, sisteme născute în secolul al 19-lea si perfectionate în timp, par depăsite de amploarea evolutiilor viitoare. Rămâne de văzut care vor fi solutiile viitorului.

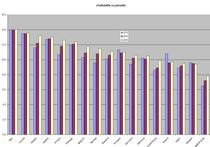

varsta pensionare femei

Foto: Hotnews

Cheltuielile de la buget cu pensiile se estimează să crească cu 40% mai repede decât PIB-ul în perioada 2010-2060, în medie, atât în OECD cat şi in UE27. Doar două ţări - Estonia şi Polonia - se aşteaptă la o reducere substanţială a cheltuielilor. În cinci ţări, cheltuielile privind pensiile sunt de asteptat să se dubleze. În Grecia şi Luxemburg, acestea vor depăşi 20% din PIB până în 2060.

- Pensiile- cazul Japoniei

Condiţiile de calificare. La japonezi, te poti pensiona dupa ce ai contribuit minim 25 de ani la sistemul de pensii. In mod normal, contributia ar trebui sa fie de 40 de ani. Pensia medie in anul 2008 a fost JPY 792.100 pe an (echivalent 7000 euro), ceea ce corespunde la 15,8% din salariul mediu. Persoanele în vârstă sunt acoperite de schema generală de asistenţă socială.

Perioada platita de stat pentru a creste un copil a fost extinsă de la unu la trei ani. În cazul în care copiii suplimentari sunt născuţi în timp ce ai grijă de un copil, această perioadă se prelungeşte până când ultimul copil ajunge la 3 ani. Daca parintii aleg sa lucreze part-time in acest interval, contribuţiile sociale se calculeaza in baza

cheltuieli pensii

Foto: Hotnews

câştigurilor actuale, dar pensiile vor fi calculate pe baza câştigului full-time anterioare.

Şomerii pot fi scutiti de la plata integrala a contributiilor pe trei niveluri- trei sferturi, o jumatate sau un sfert din contribuţii, în funcţie de veniturile gospodăriei. O singură persoană cu veniturile din anul precedent de sub 570.000 de JPY este scutita total de la plata oricarei contribuţii. Persoanele cu venituri mai mici de 930.000 JPY platesc un sfert din contribuţii, cei cu venituri mai mici decât JPY 1.410.000 vor achita jumătate din contribuţiile iar cele cu venituri sub 1.890.000 JPY achita trei sferturi din contribuţii. Pentru perioadele de scutire totală, oamenii au dreptul la o treime (după aprilie 2009, o jumatate) din pensia de bază şi pentru perioada cu un sfert de cotizare, de o jumătate (după aprilie 2009, la cinci-optimi) din pensia de bază.