Cand leul se depreciaza, oamenilor le e mai greu sa cumpere euro si sa isi achite ratele la banci. Gradul de senzitivitate insa e mai dificil de calculat. De la ce curs incolo povara ratelor devine atat de mare incat masa clientilor bancari vor avea probleme serioase in a-si plati ratele? Unele banci spun ca de la un curs de 4,6 lei pentru un euro, incolo. Altele de 4,7, fiecare institutie de credit avand un prag propriu dincolo de care rambursarile le-ar aduce probleme de lichiditate.

- Senzitivitatea datoriilor la curs este foarte ridicata

Am asezat pe aceeasi scala evolutia cursului in paralel cu cea reprezentand totalul sumelor datorate. Sursa: BNR.

curs si datorii

Foto: Hotnews

Se vede cu ochiul liber ca cele doua linii “se urmeaza” una pe cealalta intr-un mod aproape perfect simetric. Suie cursul, suie si totalul sumelor datorate. Acest lucru spune multe despre “dependenta” de curs a clientilor bancari locali.

Cu sau fara interventia BNR pentru a sustine un nivel stabil al cursului, leul va fi “aparat” de volatilitati prea mari. Un leu prea puternic ar aduce probleme exportatorilor, chiar daca ii ajuta pe bancherii centrali in stapanirea inflatiei. Un leu prea slab nu este de admis din ratiuni opuse celor din fraza anterioara.

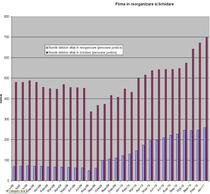

Ar mai fi de trantit doua grafice. Unul, privind sumele restante ale firmelor aflate in reorganizare si lichidare si al doilea, cu restantele totale. Dupa asta, putem veni cu nenumarate discutii privind masurile de sprijin luate pentru a feri companiile locale de seismul crizei sau despre cati dintre patronii de firme sunt cu adevarat manageri. Poate ca acesta este "banutul" pe care trebuie sa il platim luntrasului mitic pentru a ne

sume restante

Foto: Hotnews

trece pe malul celalalt al fluviului crizei.

In privinta sumelor restante, o corelatie cu cursul poate fi facuta. Cresteri mari au fost observate in lunile in care si raportul leu/euro a cunoscut variatii semnificative.

- Real estate-ul a resimtit cel mai puternic criza. Dar nu prea le-a folosit la nimic

Firmele din sectoarele constructiilor si imobiliar au resimtit cel mai puternic efectele crizei: de la cresteri rapide ale valorii adaugate în aceste sectoare, ceea ce a atras si volume importante de resurse financiare, contribuind la supraîncalzirea economiei, ele au ajuns sa contabilizeze scaderi pronuntate ale activitatii, iar accesul lor la creditare s-a restrictionat semnificativ.

Pe parcursul anului 2009 de pilda, sectorul companiilor nefinanciare a consemnat o erodare a capacitatii de onorare a serviciului datoriei, în conditiile în care resursele firmelor par sa se fi restrâns semnificativ.

- A venit ploaia, iar bancherii cereau inapoi umbrelele

Profiturile obtinute de companii acoperau tot mai putin costurile cu dobânzile, aproape 45 la suta din portofoliul corporatist al bancilor fiind format din debitori care au realizat profituri inferioare costurilor cu dobânzile. Capacitatea firmelor de a obtine fluxuri de numerar s-a redus simtitor, cauzele principale fiind scaderea accesului la liniile de finantare oferite de banci si diminuarea profitabilitatii. Expunerea valutara a firmelor care s-au îndatorat în moneda straina ajunsese la un moment dat la 75 la suta din capitalurile proprii, fiind în

firme reorganizare si lichidare

Foto: Hotnews

crestere, se arata intr-un raport al institutiei conduse de Mugur Isarescu.

De asemenea, averea neta a fost afectata de deprecierea mai rapida a valorii de revânzare a activelor achizitionate prin credit (bunuri de consum si imobile) comparativ cu gradul de amortizare a pasivelor aferente (datoriile la creditori contractate pentru cumpararea acelor active). "Pericolul este ca debitorii sa nu mai fie preocupati sa-si achite asemenea obligatii, pentru ca activele detinute valoreaza mai putin decât creditele pe care le mai au de restituit", explica BNR.