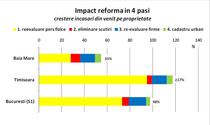

Veniturile proprii ale administratiilor locale ar creste cu pâna la 45-50% în Bucuresti si Timisoara, si pâna la 25% în Baia Mare. Cu cât municipalitatea este mai înstarita, cu atât cresterea încasarilor ar fi mai mare, pentru ca am observat ca subestimarea mai importanta are loc chiar acolo unde piata este mai dezvoltata, se arata in Raportul de Cercetare al Societatii Academice Romane. Dupa o analiza a bugetelor catorva orase din Romania, concluzia a fost ca e posibila aplicarea unei reforme in 4 pasi, care ar avea efecte benefice la nivelul bugetelor. Paleativele încercate în ultimii ani, cum ar fi taxarea progresiva a celei de-a doua, a treia, etc, proprietati nu au remediat problema si nu au adus mai câstiguri la buget, se mai arata in Raport.

În acelasi timp, Guvernul trebuie sa înceteze sa promoveze catre o presa neatenta ideea ca “reformeaza impozitul pe proprietate pentru a aduce mai multi bani la buget”. În primul rând, pentru ca aceasta nu este impozitul “sau” ci al autoritatilor locale, care teoretic îl administreaza, încaseaza si folosesc sumele colectate 100%, neconditionat. În al doilea rând, pentru ca obligatia României asumata la semnarea Cartei Europene a Autonomiei Locale a fost aceea ca, în timp, va actiona nu doar pentru sporirea în volum a bugetelor locale, dar în special pentru largirea marjei de decizie la nivel local, inclusiv prin autonomie sporita pentru introducerea de impozite si taxe noi sau ajustarea celor existente- se mai spune in Raport

Citeste atasat documentul integral.

În vreme ce prima parte a promisiunii s-a îndeplinit, tendinta catre o mai mare autonomie de decizie locala a fost stopata în România de ani buni, iar criza economica a produs chiar evolutii contrare (limitari si micromanagement impus de la centru). În plus, nici una din schimbarile ce afecteaza domeniile de competenta sau sursele de venit locale nu au fost precedate de consultari reale cu reprezentantii autoritatilor locale, ceea ce de asemenea contravine Cartei.

1. Impozitul pe proprietate este accentuat regresiv în România: în timp ce valoarea de piata a proprietatilor asemanatoare poate sa varieze în raport de 1:4 sau chiar mai mult în cadrul aceleiasi localitati, în functie de cartier, pozitie, existenta spatiilor de parcare, calitatea finisajelor si a utilitatilor, altele decât apa si electricitate, samd, valoarea impozabila stabilita dupa lege nu poate diferi cu mai mult de 20- 25%. Cu alte cuvinte, cu cât este mai valoroasa proprietatea, cu atât mai putin se plateste ca procent din aceasta valoare. Coeficienti similari pentru terenurile construibile induc o marja ceva mai mare de variatie, dar tot nu reusesc sa redea valoarea reala a terenurilor din localitatile urbane.

Subevaluare proprietati

Foto: Hotnews

2. De exemplu, zona fiscala D (periferica) dintr-un sat izolat si sarac are coeficientul în 0,90; zona fiscala A (proprietati de prima calitate) din Bucuresti are coeficientul 1,30. Aceasta inseamna ca daca mutam, imaginar, o casa de dimensiuni medii dintr-un sat sarac intr-o zona foarte la moda în capitala, valoarea sa impozabila creste numai cu 44%. În realitate, desigur, cresterea se aproprie mai mult de 2000% iar acest lucru duce la un rezultat pervers si anume: în primul caz proprietarii platesc un impozit pe proprietate de 0.1% din valoare, în timp ce în cea de-a doua, acestia platesc o rata efectiva de 0.014%. Aceleasi distorsiuni apar chiar în cadrul aceleiasi localitati: de exemplu în Bucuresti variatia valorii de impozitare date de lege este foarte limitata prin coeficienti, care sunt 1.3 pentru zonele cele mai bune si 1.15 pentru cele mai sarace.

3. Sistemul cu rata duala de impozitare (0.2% în urban si 0.1% în rural) creeaza distorsiuni accentuate. Casele scumpe de la periferia marilor orase care, tehnic vorbind, sunt amplasate în zone rurale, fac parte de fapt functional din zona de iradiere economica a municipiului, fiind legate de viata urbana, deoarece apartin clasei mijlocii care continua sa locuiasca si sa munceasca în oras. Impozitarea acestui segment de proprietate la jumatate din rata urbana nu are niciun sens, nici moral, nici economic.

4. Tratamentul diferit aplicat – din motive sociale – proprietatilor imobiliare detinute de persoane fizice sau juridice creeaza probleme o data cu cresterea pretului proprietatii si diversificarea economica. Pe scurt, în timp ce persoanele fizice sunt impozitate pe baza modelului prestabilit mentionat mai sus, persoanele juridice sunt impozitate la valoarea contabila a bunurilor, dar în doua moduri: o rata mai mica (1-5%) daca bunurile au fost re-evaluate în ultimii ani; si o rata mai mare (5- 10%, sau mai mult) daca reevaluarea este mai veche. Aceasta e o incercare de corectarea a sub-estimarii valorii reale a proprietatii imobiliare din contabilitatea persoanelor juridice. Totusi, incercarea de a transfera presiunea impozitarii proprietatii locale asupra companiilor creeaza distorsiuni si este mai putin justificata decât în trecut: (i) ea încurajeaza firmele sa aplice metode sofisticate de a ascunde valoarea reala a activelor; (ii) multe cladiri comerciale au fost înregistrate pe nume de persoane fizice; nu exista niciun motiv de a le aplica alt regim de taxare decât celorlalte forme de proprietate comerciala.

impact reforma

Foto: Hotnews

5. Legislatia nationala permite administratiilor locale sa modifice rata impozitului, în cadrul unor limite, iar majoritatea folosesc aceasta libertate pentru a-si optimiza încasarile. Totusi, cresterea sau descresterea ratei impozitului cu 50% nu rezolva problemele identificate mai sus deoarece: (i) acestea sunt probleme legate în principal de corectitudine, adica, presiunea impozitului asupra diverselor categorii de contribuabili, care nu se poate rezolva prin modificarea ratei generale; (ii) distorsiunile sunt atât de mari încât marja de manevra locala dupa lege este prea îngusta pentru ca fie si cele mai bine intentionate administratii locale sa le poata corecta.

6. O parte substantiala a bazei de impozitare a fost exceptata de la plata impozitului în diverse momente, în ultimii ani, ca efect al legislatiei nationale (veteranii de razboi, “revolutionarii” din 1989, categoriile vulnerabile din punct de vedere social etc) sau deciziilor consiliului local. Nu s-a realizat pâna acum niciun fel de estimare la nivel national care sa arate care e impactul general al masurilor asupra finantelor locale. Observatii pe esantion în câteva municipalitati2 indica faptul ca procentul scutirii de la plata impozitului pe proprietate poate fi undeva intre 5 si 10% din baza de impozitare aferenta persoanelor fizice. Nu sunt disponibile date sistematice privitoare la proprietatile detinuite de catre persoanele juridice carora administratia locala le acorda scutiri de impozit sau alte forme de facilitati fiscale.

7. In ultimii ani s-au facut încercari de aducere a valorii de impozitare a terenului construibil si agricol mai aproape de valoarea de piata. În trecut aceste categorii de proprietate erau subevaluate pe scara larga. Mai recent, legislatia prevede o evaluare mai realista a terenurilor construibile si agricole din intravilan. Procedura de conversie a terenurilor agricole intravilane în terenuri de constructie a fost simplificata iar costurile au scazut, prin urmare, preturile la cele doua categorii sunt acum ceva mai aliniate. Totusi ramane problema terenurilor agricole din extravilan, terenuri care sunt inca impozitate la valori simbolice (sub 1 euro/ha).

8. În final, o buna parte din capacitatea fiscala locala se pierde din cauza acestui sistem de impozitare regresiva: din motive de suportabilitate sociala nivelul general al impozitarii tinde sa se alinieze în jos, astfel încât persoanele sarace sa poata achita (iar acestia platesc: rata conformitatii este cea mai ridicata pentru impozitul pe proprietate, dintre toate impozitele directe din Romania); dar pe de alta parte, multe persoane care detin proprietati valoroase contribuie disproportionat de putin la bugetul local. Paradoxul este ca prin eliminarea acestor distorsiuni impozitarea ad valorem poate fi atât mai productiva pentru buget cât si mai echitabila din punct de vedere social, un fapt care de regula a scapat atentiei guvernelor.

Diversificarea crescânda a pietei imobiliare si suburbanizarea, ambele fenomele vizibile în marile orase, în ciuda crizei, fac din sistemul actual, controlat de la centru, si bazat pe o serie de parametrii tehnici ai cladirilor si pe cele patru zone de impozitare, unul nepractic. Cei care lucreaza în administratia locala înteleg acest lucru. Pe de alta parte, practicienii stiu ca trebuie realizat un compromis între o buna teorie si fezabilitatea implementarii. Sistemul de impozitare la valoarea de piata a proprietatilor trebuie pregatit cu grija si pilotat inainte de introducerea sa la nivel national. El cere investitii initiale la nivel local, în special sub forma construirii unei baze de date si a unei capacitati administrative corespunzatoare – dar, mai mult decat atât, presupune o autonomiei locala extinsa în raport cu ce avem astazi. Rezultate În ceea ce priveste diferenta dintre valorile actuale ale impozitului si pretul de piata al proprietatilor persoanelor, simularile pe datele de teren arata ca: a) Valoarea impozabila a cladirilor se situeaza în medie undeva între 20-30% din valoarea reala de piata, cu variatii mari dupa categoriile de proprietate definite; b) Cea mai mare variatie în jurul sub-estimarii medii pe categorie se gaseste la categoria Casa veche +teren, si cea mai mica variatie la Apartament cu doua dormitoare în bloc socialist ('60- '80) . Acest lucru arata ca sistemul actual de impozitare e probabil mai potrivit pentru evaluarea proprietatilor “standard”, cum ar fi apartamentele socialiste construite în ultimele decenii ale fostului regimului (de fapt, pe baza acestui tip de proprietate a si fost el conceput).

Din contra, sistemul da erori semnificative atunci când vorbim de proprietati “non-standard” cum ar fi casele individuale (vechi sau noi), deoarece nu poate surprinde corect variatiile de calitate, materiale, tip de vecinatate, acces, poluare, etc, ce determina stilul de viata aferent unei anumite proprietati, toti acesti factori fiind mult mai putin omogeni în cazul proprietatilor construite înainte si dupa perioada comunista. În legatura cu terenurile libere din intravilan: c) Sistemul este mai bun în ce priveste reflectarea valorii terenului construibil (dar în jur de 50% din valoarea reala, pe medie); d) Dar sub-estimeaza puternic loturile cu destinatie agricola situate în intravilan (numai 4% din valoarea lor de piata). Aceste disparitati au aparut deoarece înlaturarea barierelor administrative pentru reîncadrarea terenurilor cu utilizare agricola în terenuri pentru constructii a dus la alinierea preturilor de piata, în timp ce formula de impozitare a ramas tot cea veche.

Problema e una simplu de rezolvat si trebuie atacata de urgenta. Pe de alta parte, stabilirea unei valori mari de impozitare pe terenurile liber construibile si a uneia mici pe cladirile construite, creaza motivatii perverse si periculoase la nivelul proprietarilor: de fapt acestia sunt încurajati prin impozitare sa edifice cât mai mult pe aceste terenuri. Daca pe termen lung se va mentine aceasta presiune de densificare urbana, se vor agrava tendintele negative deja observabile în toate orasele mari din România. Mai mult decât atât, în acest fel devine si mai dificila respectarea planurilor actuale de zonare si regulamentarile de constructie care prevad o limitare a construirii pe aceste terenuri.În ce priveste mediul urban analizat: e) Subestimarea valorii proprietatilor pare sa fie mai pronuntata în orasele mai dezvoltate (Bucuresti si Timisoara, în jur de 25%) si ceva mai moderata în Baia Mare (în jur de 55%). Acest lucru sugereaza ca dezvoltarea locala rapida poate duce la marirea discrepantei dintre valoarea impozabila si cea piata si, în acest fel, sa agraveze problemele discutate în sectiunile anterioare. Cu cât mai multe localitati se vor cupla tendintei de dezvoltare economica (si imobiliara), cu atât mai putin vor putea sa colecteze ca procent din baza de impozitare evaluata la pretul pietei daca vor continua sa utilizeze actualul sistem – ceea ce este deopotriva contra-intuitiv si îngrijorator.