- Discuțiile despre criza imobiliară continuă și în 2020

- Prețurile garsonierelor și apartamentelor cu 2 camere în București au crescut în ultimul an cu 3%, iar al vilelor cu 25%

- Oficial, numărul tranzacțiilor s-a menținut ascendent și în 2019, deși unii agenți imobiliari zic că ar fi scăzut

- Și atunci unde e criza? În bâlbele despre Prima casă, răspunde piața

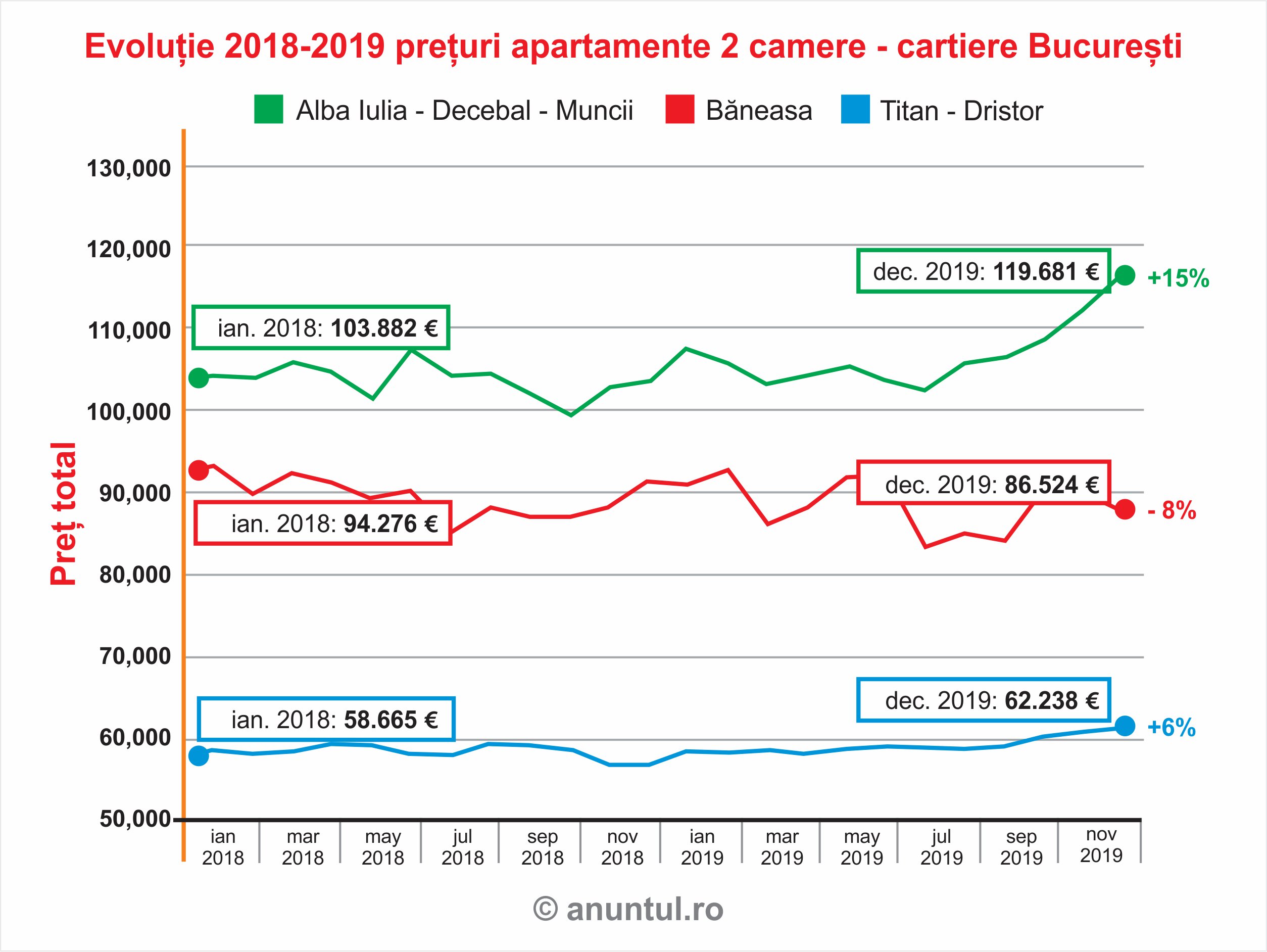

Vă povesteam anul trecut pe vremea asta de vecina mea, rămasă „pe stoc” cu un apartament cumpărat în 2007, înainte de criză, și care mă tot întreba dacă să vândă sau nu. Mi-a zis zilele trecute că a văzut la noi pe Anunțul Telefonic că apartamentul ei de două camere din Titan se apropie de suma cu care l-a luat acum 12 ani, mai exact a sărit binișor de 62.000 de euro. Nu știe dacă să se bucure sau nu, pentru că a mai trăit perioada asta: credea că o să-și dubleze valoarea, dar a venit criza și i-a mușcat din preț. Între timp și-a scos ceva bani pe el, din închiriere, deși a avut ghinion la un moment dat cu niște chiriași care i l-au devastat și a trebuit să bage în renovare, cât a scos pe chirie într-un an. Acum e speriată că iar vine criza și iar îi scade valoarea.

„Ce să fac, domnule Nunțu, să vând acum, cât e pe val?”

În același timp, un nepot venit la muncă aici, din provincie, mă întreabă dacă ar face bine să schimbe chiria pe care o plătește în Crângași, pe o garsonieră în care stă cu iubita, cu o rată la bancă pentru un apartament în programul „Prima casă”. Zice că și-a făcut socotelile și iese cam tot pe acolo.

„Ce să fac, unchiule, să cumpăr acum cât mai au ăștia bani pentru Prima casă și pot să dau avans doar 5% sau să mai aștept până la toamnă când cică se mai ieftinesc casele, că vine criza? Dar dacă n-o să mai fie Prima casă atunci?”

M-am simțit vinovat că nu le pot oferi niște sfaturi celor din preajma mea, așa că m-am apucat să discut și eu cu niște oameni mai pricepuți, doi agenți imobiliari bătrâni și un analist financiar. După ce m-am lămurit că nici ei nu prea știu ce va urma, m-am apucat să studiez statisticile oficiale. De acolo reiese că parcă nici anul ăsta nu vine apocalipsa.

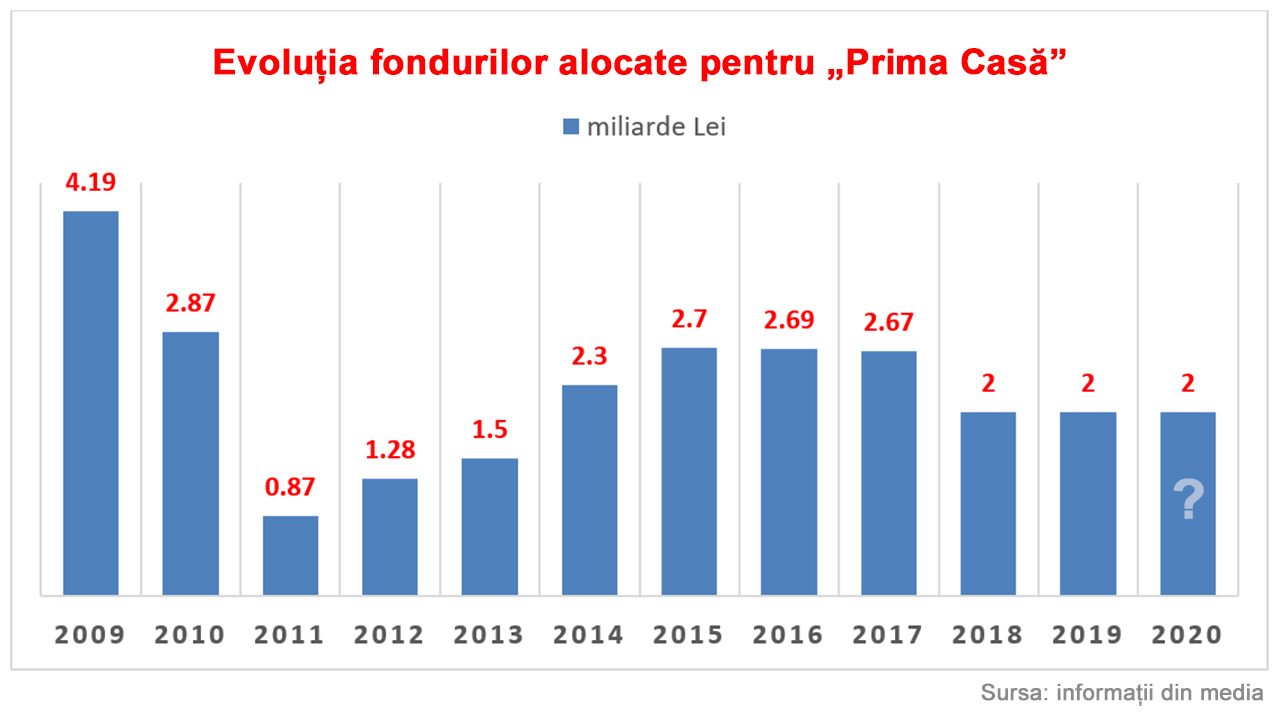

Guvernul a anunțat, doar pe vorbe deocamdată, că o să dea 2 miliarde de lei pentru Prima casă și anul ăsta, urmând să mai diminueze fondurile din 2021. Totuși, mai devreme de martie e puțin probabil să înceapă să funcționeze din nou programul, așa că până atunci piața tremură, iar agenții imobiliari chibițează pe margine. Un prieten din facultate, care face analize financiare pentru străini, îmi zicea deunăzi că ar vrea să vadă și el de unde va scoate guvernul banii și pentru Prima casă, că situția e „destul de groasă” din punct de vedere al banilor de la buget. „Nu sunt bani, mă, și spre deosebire de alte dăți acum e pe bune. Mă rog, poate pentru Prima casă se va găsi ceva, că sunt presiuni mari, dar sunt curios și eu să văd de unde”.

Domnul Nelu intermediază imobiliare de la începutul anilor 2000. Când am vorbit de sărbători, urându-ne reciproc încă un an de împliniri mărețe, mi se plângea că n-are suficientă marfă câtă cerere are. „Îmi trebuie garsoniere și apartamente cu două camere și n-am de unde să le scot!”

Acum avea altă îngrijorare. Că cresc prețurile accelerat și asta arată că vine criza. „Uite, mă duc acum la notar să semnez actele de vânzare pentru un apartament cu 3 camere în Titulescu, 190.000 de euro în bloc din anii 80, ce zici de asta? Am apartamente cu 2 camere în Unirii, Victoriei, cu 130-150.000 de euro, tranzacții aproape finalizate. Prețurile au crescut accelerat și asta nu e bine”, zice.

E bine pentru tine, zic, gândindu-mă la comision. „Da, eu n-am dus-o rău nici în criză, dimpotrivă, în primii ani după 2008 am avut cele mai mari comisioane, dar nu e bine pentru piață, totuși”.

Clienții lui nu așteaptă după Prima casă, au bani de credite ipotecare, dar domnul Nelu e totuși îngrijorat că și anul ăsta începe șchiopătând programul care a scos piața imobiliară din criză acum zece ani și asigură bunăstarea unei părți mari din economia românească. „Din ce informații am eu, băncile nu mai primesc acum dosare pentru Prima casă. Cred că și guvernul ăsta vrea să facă ce a vrut și celălalt anul trecut, dar a abandonat. Să bage niște filtre, să nu mai fie pentru oricine. Sper să nu țină nici anul ăsta, pentru că sunt presiuni mari și de la dezvoltatori chiar să mărească plafonul că au crescut prețurile și acum nu mai cumperi mare lucru cu 60.000 de euro… Realist vorbind dacă întrerupi Prima casă afectezi toată piața. Mai ales provincia, că Bucureștiul încă se descurcă, are lumea bani. Mă rog, o să mai tempereze prețurile pe la periferie, că astea din centru nu vor fi niciodată afectate”.

Din statisticile noastre, de la Anunțul Telefonic, reiese că prețurile caselor au crescut în 2019 în medie cu 3% la garsoniere, apartamente cu 2-3 camere, și cu 25% la case și vile. Practic casele și vilele au ajuns acum la prețurile pe care le aveau în 2008. La finele lui 2019 au ajuns la peste 250.000 de euro, față de 190.000 de euro cât erau la începutul anului.

Pe cartiere, cele mai mari creșteri le-au înregistrat garsonierele din zona Gării de Nord-Grivița (creștere cu 40%), cele de la Universitate-Kogălniceanu (creștere cu 33%), Băneasa (23%) și Ștefan cel Mare-Tei (creștere cu 20%). S-au scumpit cu 10% garsonierele din Victoriei, Titan-Dristor, Colentina-Obor, Iancului, Pantelimon. S-au mai ieftinit cele din Alba Iulia-Decebal, 13 Septembrie, Bucureștii Noi, Rahova și Moșilor.

Apartamentele cu 2 camere, s-au scumpit cel mai mult în Piața Alba Iulia (15%), Bucureștii Noi (12%), Titan-Dristor (10%) și Iancului și Moșilor (tot cu 10%). Au scăzut cu același procent apartamentele din Vitan, Gara de Nord și Băneasa.

Domnul I., agent imobiliar cu state vechi, are o viziune ușor apocaliptică a noului an. El zice că practic criza a început din 2019 și că acum ne aflăm pe toboganul ei. „Nu te uita că au crescut prețurile pe site, alea sunt dorințele vânzătorilor, care atunci când își pun pe piață un apartament se uită să vadă care e mai scump din zonă și pun și ei încă puțin. Dar nu se uită să vadă de cât timp stau apartamentele alea nevândute. Eu îți zic că prețurile reale de vânzare se văd la notar, și tot acolo vedem de fapt și că au scăzut vânzările. Am avut în septembrie 2019 cu 22% mai puține vânzări decât în 2018 în aceeași perioadă, iar dacă se menține așa trendul la finele lui ianuarie 2020 vom avea chiar un 24% scădere. Reculul ăsta se simte de ceva timp în piață și dacă adăugăm creșterea cursului euro și eventual stoparea Primei case o să fie dezastru anul ăsta. Și gândește-te că noi la București avem 57% din masa monetară a țării”.

Mi se pare că domnul I. e cam pesimist și-i spun că deși eu nu am acces la statisticile notariale, ca el, pot să mă uit pe site-ul Agenției Naționale de Cadastru și să văd că numărul tranzacțiilor imobiliare e în creștere constantă, iar în 2019 față de 2018 a întregistrat chiar un salt măricel. Numai la București-Ilfov au fost peste 140.000 de tranzacții față de peste 125.000 în 2018. Deci unde e scăderea aia?

„Piața crește, dar pe categoria lux, imobile centrale și ultracentrale, care nu se vor devaloriza niciodată, însă cele vechi sunt în scădere și dacă pică și Prima casă, care dădea peste 50% din piață… Îți zic, ce vedem noi acum în economia reală, în târg, e că piața merge din inerție. Uită-te la mine, de Paște o să avem un 5,3 lei la euro și atunci o să vezi ce se întâmplă în a doua parte a anului. După luna iunie va fi o scădere accelerată, o să vezi”, îmi zice profetic domnul I.

Și atunci, îl întreb, ce sfat să-i dau eu vecinei, dar nepotului? Ea să vândă acum, cât e prețul sus, iar el să cumpere la toamnă, când o fi mai ieftin? Dar fără Prima casă, de unde să ia, săracul, avans de 20%?

„Totul depinde de politicienii ăștia, nu vezi că noi nu avem nicio putere? Cică n-au avut bani de Prima casă, de alocații, dar au dat 4 miliarde pe niște rachete. Apoi ce ar mai putea să influențeze piața ar mai fi să dea în sfârșit o lege a agențiilor imobiliare, pe care n-o dă nimeni de 30 de ani. Noi încă lucrăm pe niște contracte de intermediere, când ar trebui să avem o lege ca toate țările civilizate. La momentul ăsta oricum 70% din tranzacții se fac fără agenții, iar statul pierde enorm din asta. Ca să nu se ducă totul la vale ar mai trebui să fie o stabilizare a leului și o reactivare a Primei case, dar… numai Dumnezeu știe până la urmă ce va fi!”.

Deci, dragi români, vindeți acum dacă aveți ce și cumpărați la toamnă, dacă aveți cu ce. Sau viceversa. Oricum numai Dumnezeu știe cum e bine. Și politicienii, că dacă ne uităm în declarațiile lor de avere, vorba domnului I., pare că mulți se pricep binișor la piața imobiliară. Și nu uitați, cele mai noi oferte le găsiți pe Anuntul.ro!

Domnul A.Nunțu - Negustor cinstit, vinde, cumpără, intermediază, de 30 de ani. A prins și vremurile când cele mai vii anunțuri din ziar erau la rubrica „decese” din România liberă. Așa că apreciază cum se cuvine azi diversitatea unui ziar făcut din dorințele și nevoile câtorva milioane de oameni liberi. Domnul A. Nunțu a văzut și auzit multe, și nu vrea să le țină pentru el. Îl veți mai citi pe aici.