LIG Asigurari (1,46% din piata), Certasig Asigurari ( 0,72% din piata) si Forte Asigurari (0,26% din piata) nu indeplinesc conditiile legale de solvabilitate si nici nu detin active a caror valoare sa acopere angajamentele asumate in contractele de asigurari, a anuntat luni ASF care a dat publicatii rezultatele unei analize facute de auditori independenti la 21 de asiguratori care detin cumulat o cota de aproape 20% din piata. In afara de cei trei asiguratori, alti doi - ABC asigurari si Asito Kapital - nu respecta cerintele legale de solvabilitate.

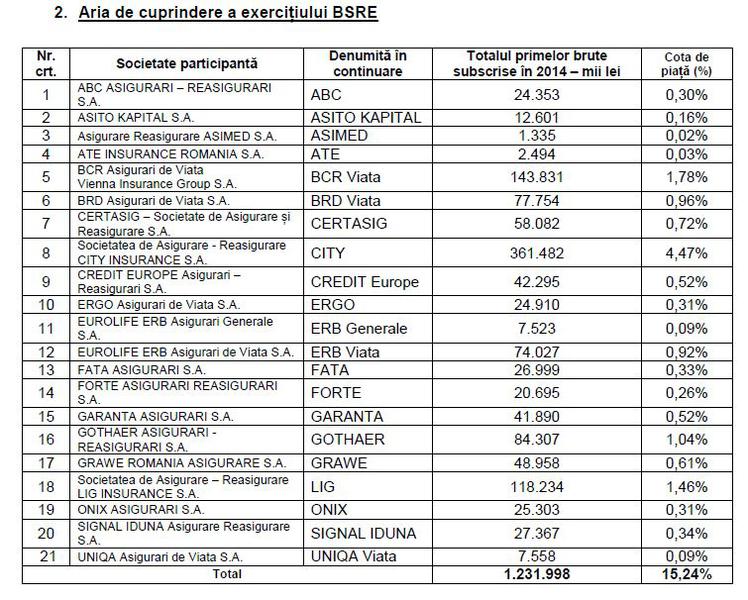

ASF a anuntat luni finalizarea programului de evaluare a activelor si pasivelor (Balance Sheet Review Extended - BSRE) pentru inca 21 de societati de asigurare ce detin cumulat o cota de aproximativ 20% din piata de profil. Scopul principal al acestui demers a fost acela de a evalua nivelul de pregatire a societatilor participante de a face fata prevederilor regimului de Solvabilitate II, care va fi aplicat incepand cu 1 ianuarie 2016.

Necesar de capital

Foto: ASF

De asemenea, exercitiul BSRE a evaluat soliditatea financiara si situatia solvabilitatii societatilor de asigurare participante, in baza regimului de Solvabilitate I, prin intermediul analizelor efectuate pentru data de referinta 31 decembrie 2014. Evaluarile au fost realizate de catre sapte auditori independenti selectati de catre fiecare societate inclusa in program - BDO Audit SRL, Deloitte Audit SRL, Mazars Romania SRL, PwC Romania SRL, Grant Thorton SA Grecia, KPMG Audit SRL si MZF Financial Advisory SRL. Toate costurile de audit generate de evaluarea activelor si pasivelor au fost suportate de catre societatile participante la acest exercitiu.

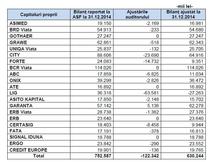

Exercitiul BSRE a avut ca rezultat o ajustare globala in minus de 122 milioane lei in capitalurile proprii agregate ale societatilor participante (16,3% din totalul capitalurilor proprii ale societatilor participante inainte de BSRE). Pentru 15 societati au fost facute ajustari negative asupra capitalurilor proprii detinute la data de 31.12.2014, iar pentru o societate (si anume GARANTA) ajustarile au fost in sensul cresterii valorii capitalurilor proprii.

Una dintre cele 21 de societati de asigurare participante (si anume LIG) detine capitaluri proprii negative dupa ajustari (ajustare de -175%). Ajustari semnificative au mai fost facute in cazul societatilor: FORTE (-61%), CERTASIG (-46%), ABC (-38%) si CITY (-26%).

solvabilitatea

Foto: ASF

Ca urmare a ajustarilor efectuate pentru capitalurile proprii detinute, ratele de solvabilitate ale societatilor FORTE, ABC, ASITO KAPITAL si CERTASIG au inregistrat valori sub 100%, iar societatea LIG inregistreaza o marja disponibila negativa.

Ratele de solvabilitate ale celorlalte societati de asigurare au inregistrat valori de peste 100%.

In urma realizarii exercitiului BSRE, activele admise agregate (pentru asigurari de viata si generale) de 2,7 miliarde lei sunt suficiente pentru a acoperi rezervele tehnice ajustate (2,4 miliarde lei) ceea ce conduce la un grad de acoperire de 112,5%. La nivel individual, 3 societati care practica doar categoria asigurarilor generale, respectiv FORTE, LIG si CERTASIG, nu au suficiente active admise pentru a acoperi angajamentele privind asigurarile generale.

Alte concluzii comunicate de ASF:

Rezultatele exercitiului BSRE, conform regimului de supraveghere Solvabilitate I

In urma rezultatelor exercitiului BSRE si tinand cont de prevederile regimului Solvabilitate I, societatile de asigurare participante au fost grupate dupa cum urmeaza:

- 1) Grupa 1 de asiguratori: societati de asigurare care detin capitaluri proprii negative - LIG

- 2) Grupa 2 de asiguratori: societati de asigurare care nu detin o marja de solvabilitate disponibila mai mare decat fondul de siguranta - FORTE, ABC, ASITO KAPITAL si CERTASIG;

- 3) Grupa 3 de asiguratori: societati de asigurare care nu detin o marja de solvabilitate disponibila mai mare decat marja minima de solvabilitate - nu au fost identificate cazuri;

- 4) Grupa 4 de asiguratori: societati de asigurare care nu detin active admise sa acopere rezervele tehnice brute mai mari decat rezervele tehnice brute - FORTE, LIG si CERTASIG;

- 5) Grupa 5 de asiguratori: societati de asigurare care indeplinesc cerintele de solvabilitate (de exemplu marja de solvabilitate disponibila mai mare decat marja minima de solvabilitate si decat fondul de siguranta) - 16 societati, respectiv: ASIMED, BRD VIATA, GOTHAER, GRAWE, UNIQA VIATA, BCR VIATA, ONIX, ATE, GARANTA, ERB GENERALE, ERB VIATA, ERGO, SIGNAL IDUNA, FATA, CREDIT EUROPE si CITY. Cu toate acestea, CITY nu se incadreaza in cerintele minime de lichiditate.

Astfel, din numarul total de 21 de societati de asigurare participante la exercitiul BSRE, cinci societati (FORTE, ABC, ASITO KAPITAL, CERTASIG si LIG), care subscriu riscuri doar din categoria asigurarilor generale, nu respecta, dupa ajustarile efectuate de auditori, prevederile legale referitoare la solvabilitate, din care trei (FORTE, CERTASIG si LIG) nu respecta nici prevederile referitoare la acoperirea rezervelor tehnice cu active admise.

Rezultatele exercitiului BSRE, conform regimului de supraveghere Solvabilitate II

Pe baza rezultatelor exercitiului BSRE si tinand cont de prevederile regimului Solvabilitate II, societatile de asigurare participante au fost grupate dupa cum urmeaza:

- 1) Grupa 1 de asiguratori: societati de asigurare care detin fonduri proprii negative - LIG;

- 2) Grupa 2 de asiguratori: societati de asigurare care, in baza rezultatelor exercitiului BSRE si fara a afecta vreuna dintre masurile urmatoare de ajustare luate dupa realizarea exercitiului, nu indeplinesc prevederile privind cerinta de capital minim (MCR) ¬ SIGNAL IDUNA, FORTE, GOTHAER, FATA, ABC, ATE si ASITO KAPITAL;

- 3) Grupa 3 de asiguratori: societati de asigurare care, in baza rezultatelor exercitiului BSRE si fara a afecta vreuna dintre masurile urmatoare de ajustare luate dupa realizarea exercitiului, nu indeplinesc prevederile privind cerinta de capital de solvabilitate (SCR) ¬ SIGNAL IDUNA, FORTE, GOTHAER, CERTASIG, CREDIT EUROPE si CITY.

- 4) Grupa 4 de asiguratori: societati de asigurare care, in baza rezultatelor exercitiului BSRE, indeplinesc prevederile privind MCR si SCR - ONIX, BRD VIATA, ASIMED, ERB GENERALE, ERB VIATA, UNIQA VIATA, GRAWE, GARANTA, BCR VIATA si ERGO.

Astfel, din numarul total de 21 societati de asigurare participante, 4 societati nu respecta cerinta de capital minim (MCR), dar o respecta pe cea de capital de solvabilitate (SCR), 3 societati nu respecta SCR, dar o respecta pe cea de MCR, 4 societati nu respecta nici cerinta de MCR nici pe cea de SCR, iar restul de 10 societati se conformeaza cadrului de reglementare Solvabilitate II.

Masuri de luat in perioada urmatoare:

Rezultatele exercitiului BSRE au evidentiat mai multe deficiente care trebuie corectate de catre societatile de asigurare participante prin implementarea masurilor de follow-up ce au ca scop restabilirea unei pozitii solide privind solvabilitatea sau remedierea altor deficiente identificate de catre auditorii independenti.

Societatile de asigurare participante sunt obligate sa transmita ASF un plan de masuri in vederea remedierii aspectelor constatate in urma derularii exercitiului BSRE, in termen de 15 zile calendaristice de la data primirii deciziei referitoare la comunicarea rezultatelor exercitiului BSRE si a masurilor de supraveghere. ASF va avea in vedere toate masurile deja implementate de catre societatile participante dupa data de referinta a exercitiului BSRE.

ASF va analiza planurile de masuri primite intr-un termen de 5 zile calendaristice de la data transmiterii acestora, dar nu mai tarziu de data de 11 decembrie 2015 si va face recomandari dupa caz, in vederea completarii si/sau modificarii acestora.

In cazul in care ASF considera ca planurile de masuri nu sunt realiste sau constata ca societatile de asigurare nu au inregistrat un progres semnificativ in restabilirea situatiei financiare sau a solvabilitatii, ori nu au realizat restabilirea situatiei financiare sau a solvabilitatii la sfarsitul termenelor stabilite, va lua in termen de patru saptamani toate masurile necesare pentru a proteja interesele asiguratilor.

In prima parte a acestui an, 13 societati de asigurare, care detin cumulat peste 80% din piata autohtona de profil, au fost incluse in cadrul unui exercitiu de evaluare independenta a activelor si pasivelor si de efectuare a unui test de stres (Balance Sheet Review - BSR & Stress Test - ST). Exercitiul a fost realizat de catre auditori independenti coordonati si supravegheati de catre un Comitet compus din reprezentanti ai ASF, EIOPA si CE. Detalii aici.