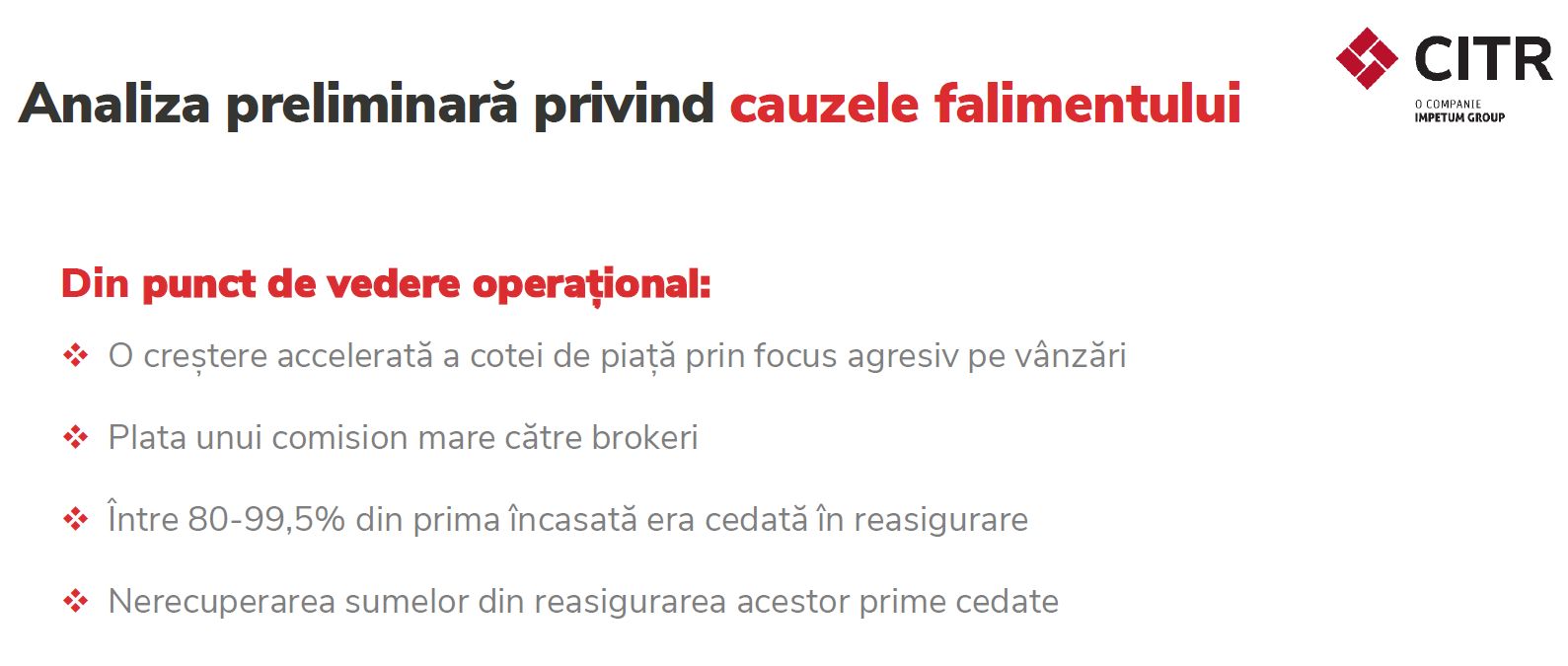

Creșterea accelerată a cotei de piață prin vânzări agresive, plata unor comisioane mari către brokeri, cedarea în reasigurare a 80% - 99,5% din primele încasate și nerecuperarea acestor sume sunt câteva dintre cauzele care au generat falimentul City Insurance, arată joi o analiză a lichidatorului judiciar CITR. Peste 1600 de creditori cer acum plata unor datorii de peste 8,4 miliarde de lei de la City, care este implicată în peste 14.000 de litigii în instanțele naționale și internaționale.

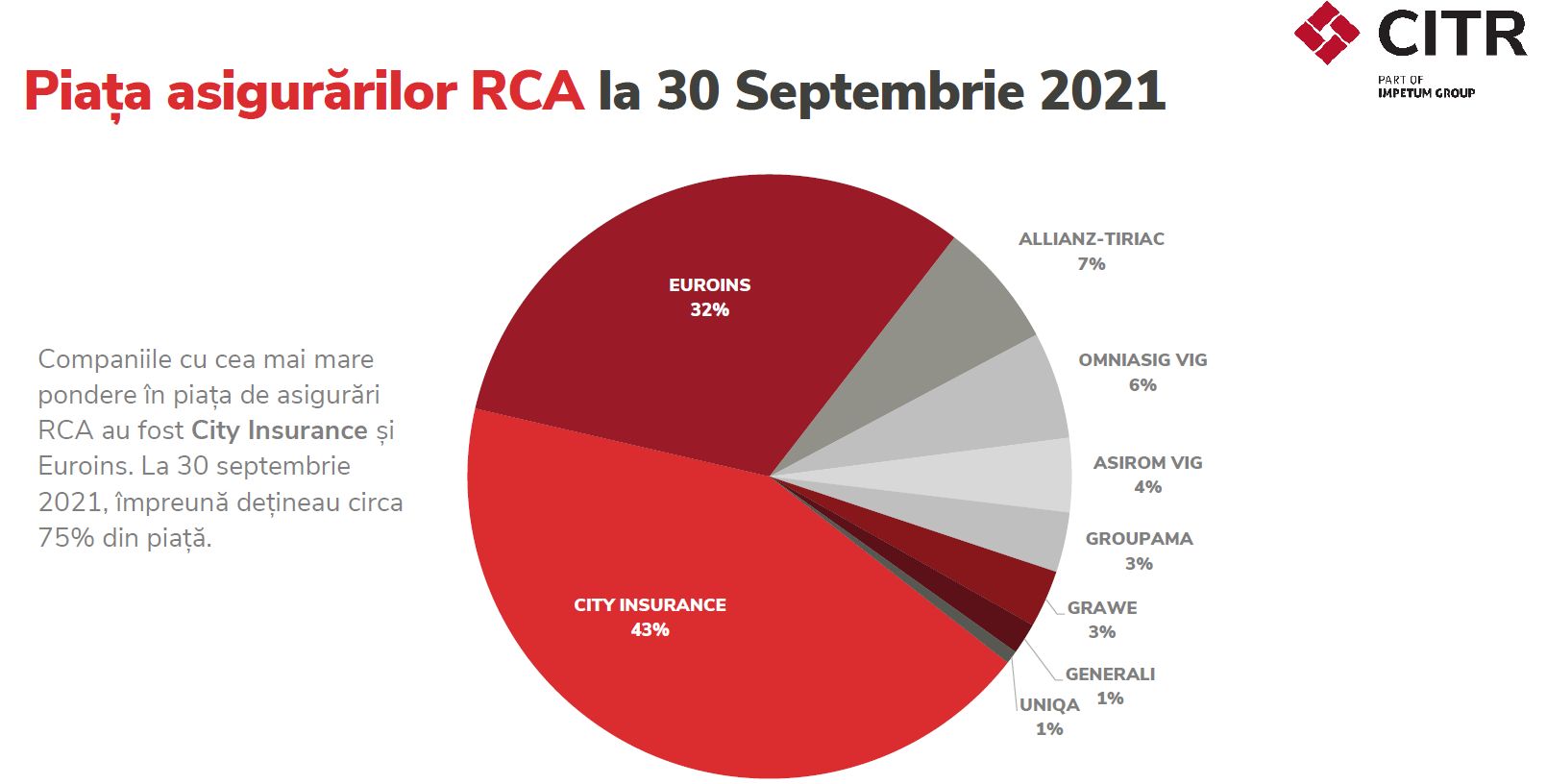

CITR, lichidatorul judiciar al City Insurance, a prezentat joi, 5 mai, situația la zi a falimentului fostului lider RCA din România, care anul trecut deținea 43% din totalul polițelor RCA din țară.

CITR a analizat transferuri, plăți efectuate și situația patrimonială a City Insurance în perioada 2017-30 iunie 2021 și a ajuns la concluzia că falimentul acestui asigurător nu are o singură cauză, ci este rezultatul unor erodări de capital multiple.

Cum s-a deteriorat lichiditatea City Insurance sub supravegherea ASF

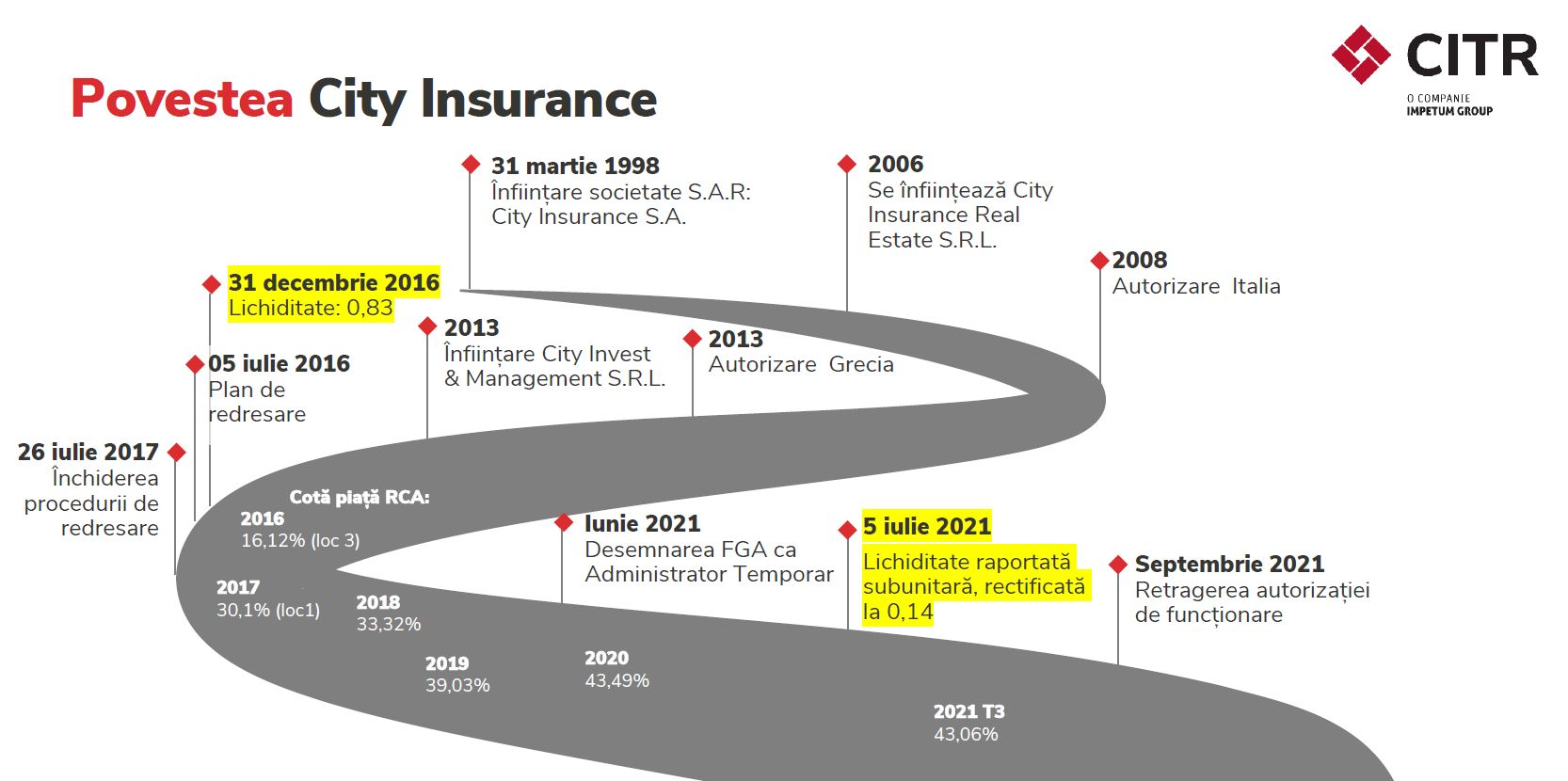

Lichiditatea companiei s-a deteriorat semnificativ de la finele anului 2016, când și atunci avea o lichiditate subunitară de 0,83, la o lichiditate de 0,14 în iulie 2021.

CITR menționează că în 5 iulie 2016 la City Insurance era impus un plan de redresare din partea Autorității de Supraveghere Financiară (ASF), procedură care a fost însă închisă în 26 iulie 2017.

Mișu Negrițoiu, cel care a fost revocat de la conducerea ASF în mai 2017 după scandalul NN Pensii și criza RCA din 2016 (falimentele Astra și Carpatica), a precizat în luna septembrie 2021 pentru HotNews.ro că situația de la City Insurance "pare un faliment acoperit 5 ani."

Acesta a spus că a pus City sub un plan de redresare în 2016 și cu administrare specială, dar după plecarea sa, ASF a hotarât scoaterea City din redresare, în baza unei hârtii fără nici o valoare (extras de cont), care s-a dovedit a fi un fals.

- Pentru detalii citește: Acuzații grave în scandalul City Insurance: Pare un faliment acoperit 5 ani / City a fost scoasă din redresare în baza unei hârtii fără nicio valoare - Mișu Negrițoiu, fost șef ASF

Care ar fi cauzele falimentului City Insurance în opinia CITR

Concluziile preliminare indică atât un dezechilibru financiar profund, cât și faptul că creșterea accelerată a cotei de piață printr-o politică de vânzări agresivă au condus la o degradare rapidă a situației companiei.

De asemenea, valoarea ridicată a comisioanelor plătite brokerilor, precum și cedarea în reasigurare a unui procent cuprins între 80% - 99,5%, se numără printre cauzele care reies din analiza preliminară realizată de CITR a activității City Insurance în perioada 2017 – 30 iunie 2021.

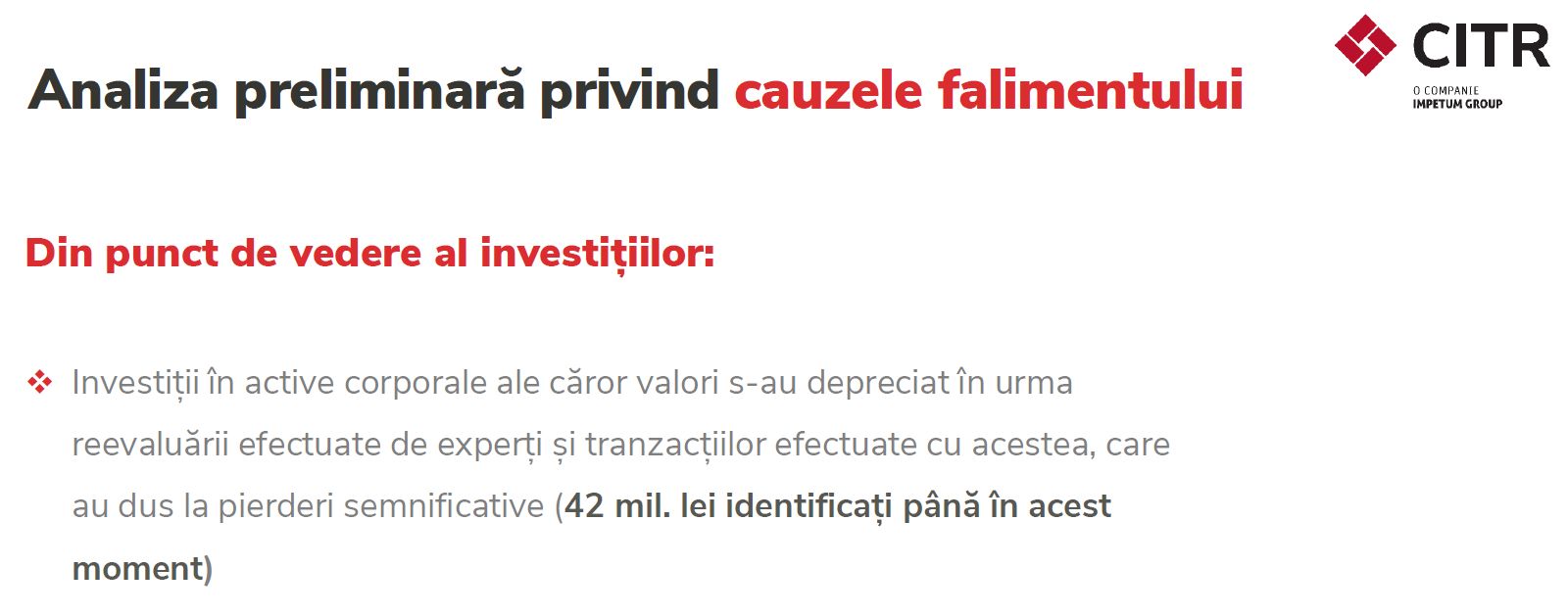

Analiza CITR mai arată că City Insurance a făcut investiții și tranzacții cu active corporale ale căror valori s-au depreciat în urma reevaluării experților, generând pierderi importante de disponibilități.

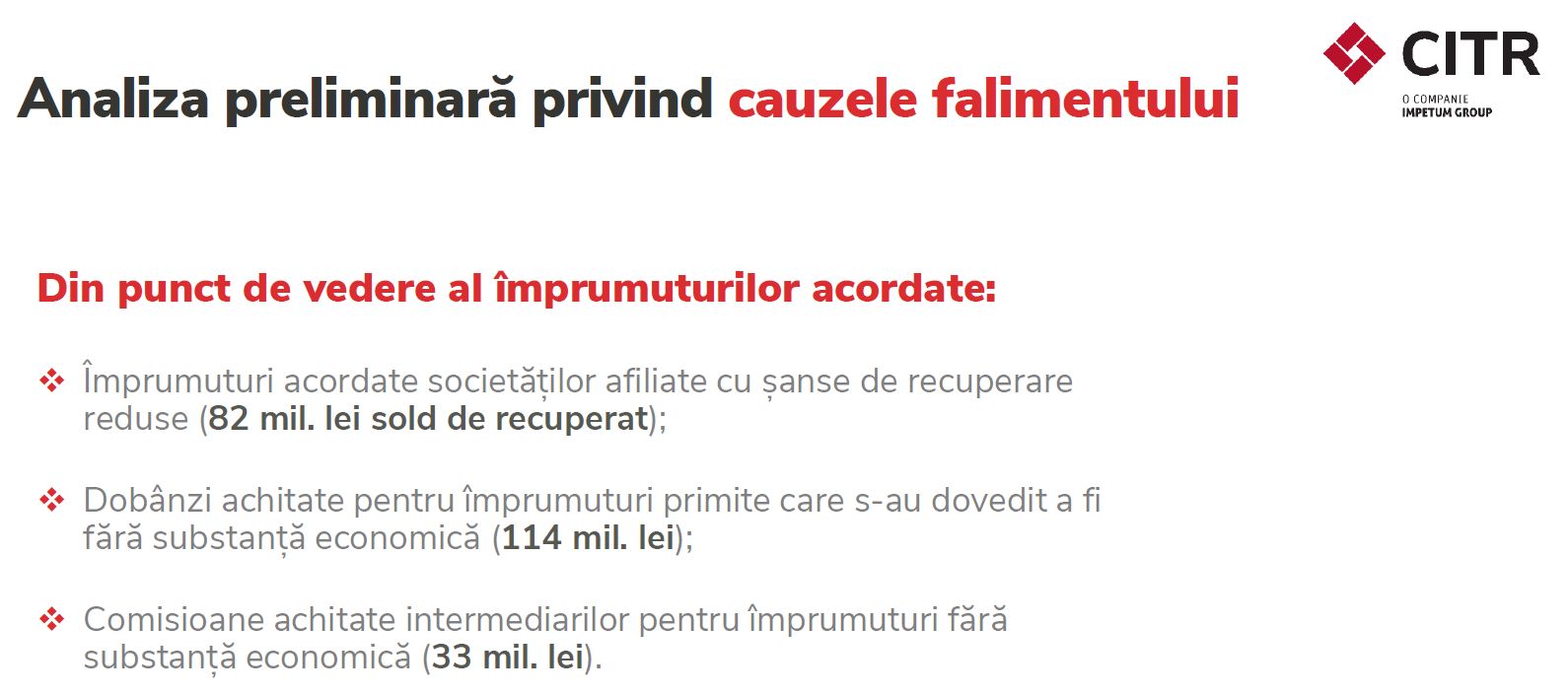

Au fost identificate împrumuturi acordate societăților afiliate cu șanse reduse de recuperare, precum și dobânzi aferente unor împrumuturi care s-au dovedit a fi fără substanță economică. De asemenea, compania a mai plătit unor intermediari comisioane considerabile, CITR constatând că a fost vorba cel mai probabil despre împrumuturi fără substanță economică.

Datoriile City Insurance: peste 1600 de creditori cer în instanță peste 8,4 miliarde de lei

Peste 1.600 de creditori s-au înscris la masa credală cu o expunere de peste 8 miliarde de lei. De asemenea, de la deschiderea procedurii, echipa CITR gestionează direct cele peste 14.000 de litigii în fața instanțelor naționale și internaționale.

Următorii pași în procedura de faliment sunt: adunarea creditorilor, întâlnire care va avea loc pe 6 mai 2022 și în cursul căreia CITR le va prezenta analiza preliminară privind cauzele și împrejurările care au generat falimentul City Insurance; evaluarea patrimoniului; demersuri pentru recuperarea creanțelor; valorificarea activelor.