Plafonarea prețurilor RCA, luată în calcul de ASF, în scandalul generat de creșterea noilor tarife de referință, ar putea fi costisitoare pentru mulți șoferi, mai ales pentru cei din alte localități decât București, pentru care sunt asigurători care vând RCA sub tarifele de referință, care nu sunt obligatorii, ci doar orientative.

În plin scandal generat de creșterea noilor tarife de referință RCA, Autoritatea de Supraveghere Financiară (ASF) a dat foarte puține explicații, mulțumindu-se să publice pe site un grafic cu prețuri comparative în care a spus că „aceste tarife de referință nu sunt prețuri de vânzare și că acestea au crescut cu 16,28% în ultimele 6 luni.”

Pentru a liniști și mai mult spiritele, purtătorul de cuvânt al ASF, Daniel Apostol, a declarat scurt că: „în vederea protecției consumatorilori, ASF ia în calcul plafonarea prețurilor RCA”.

Plafonarea prețurilor RCA nu ar fi o premieră în România. O măsură similară a fost luată în anul 2016, de către Guvernul Cioloș, pentru o perioadă de 6 luni. Asigurătorii au dat în judecată Guvernul, iar România a intrat în procedură de infringement declanșată de Comisia Europeană.

- Ar fi benefică sau nu pentru asigurați o nouă plafonare a prețurilor RCA?

HotNews.ro a analizat ce prețuri finale sunt acum la RCA comparativ cu noile tarife de referință anunțate de ASF pentru a vedea cum ar putea fi afectați asigurații.

Ce prețuri finale RCA primesc acum șoferii la începători și ce diferențe sunt față de tarifele de referință anunțate de ASF

În condițiile în care tarifele de referință anunțate de ASF sunt valabile pentru șoferii care sunt în clasa B0, HotNews.ro a solicitat brokerilor de asigurări mai multe simulări de oferte RCA pentru această categorie.

Datele arată că în București, prețurile finale RCA sunt mai mari decât cele de referință atât pentru persoane fizice cât și pentru persoane juridice încadrate la clasa B0.

În restul localităților, prețurile finale RCA pot fi mai mici dar și mai mari decât tariful de referință, în condițiile în care asigurătorii țin cont și de proprii indicatori în stabilirea acestor prețuri.

În București, prețurile RCA sunt de regulă mai ridicate decât în alte localități, în condițiile în care multe daune sunt făcute de proprietarii de mașini domiciliați în Capitală.

După cum se știe, Euroins și-a redus încă de anul trecut expunerea pe RCA și fuge în special de șoferii din București pentru a nu mai acumula alte daune, motiv pentru care practică cele mai mari prețuri RCA din Capitală.

Caz 1. Șoferiță (20 ani) din București, clasa B0, cu o mașină fabricată în 2019 cu o capacitate cilindrică de 1798 cmc a primit luna trecută oferte RCA pe 1 an cuprinse între 2.929 lei (Asirom VIG) și 8.832 de lei (Euroins).

Conform noilor tarife de referință anunțate de ASF, un șofer cu vârsta sub 30 de ani, care conduce o mașină cu o capacitate cilindrică cuprinsă între 1601-1800 cmc are un tarif de referință de 2.327 de lei.

- Concluzia: Toate prețurile finale RCA pe care le-a primit tânăra de mai sus sunt peste tariful RCA anunțat de ASF.

Brokerii de asigurări au precizat pentru HotNews.ro că prețurile finale RCA sunt mai mari decât cele de referință și în cazul mașinilor deținute de firme cu sediul în București.

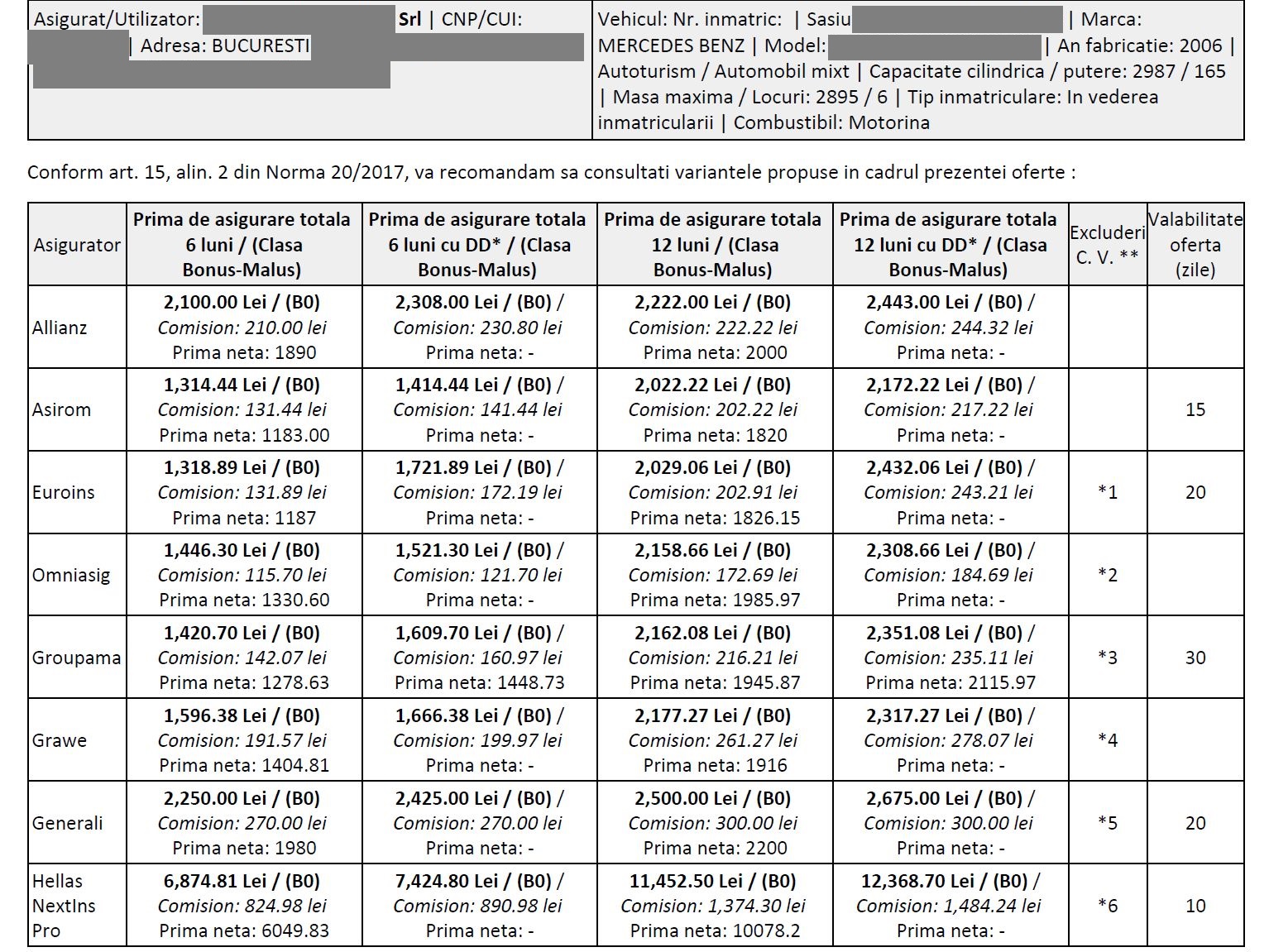

Caz 2: Mașină înregistrată pe firmă din București, clasa B0, cu o capacitate cilindrică de 2987 cmc, a primit luna trecută oferte de prețuri RCA cuprinse între 2.022 lei (Asirom) și 11.452 de lei (Hellas NextIns Pro).

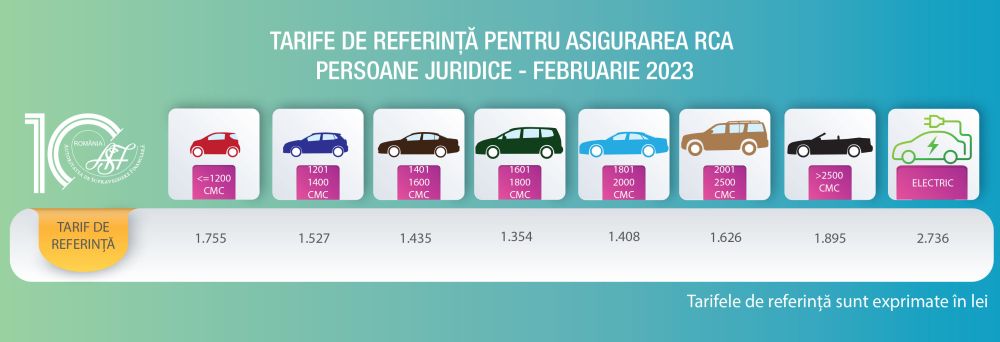

Noile tarife de referință anunțate de ASF pentru persoane juridice propun un tarif de referință de 1.895 de lei pentru mașinile cu o capacitate de peste 2.500 de cmc.

În București, prețurile finale RCA sunt în ușoară creștere și pentru șoferii fără daune în ultimul an

Pentru șoferii încadrați în alte clase de bonus și care nu au făcut daune în ultimul an, prețurile sunt în ușoară creștere pentru proprietarii de mașini înmatriculate în București.

Spre exemplu, anul trecut, un șofer de 43 de ani din București, aflat în clasa bonus B3, cu o mașină cu o capacitate cilindrică de 1686 cmc, a plătit 1460 de lei pe un RCA pe un an la Grawe, cel mai ieftin preț la acel moment.

Anul acesta, deși nu a avut accidente și a urcat în clasa de bonus B4, ar avea cel mai mic preț tot la Grawe, dar polița pe un an va fi mai scumpă cu 50 de lei. Mai exact, acest șofer ar avea prețuri RCA cuprinse între 1512 lei la Grawe și peste 3200 de lei la Euroins.

Șoferii din alte localități decât București pot avea și prețuri finale RCA mai mici decât tarifele de referință

Alta este situația prețurilor RCA în afara Bucureștiului, șoferii având la dispoziție prețuri RCA finale mai mici decât tarifele de referință anunțate de ASF.

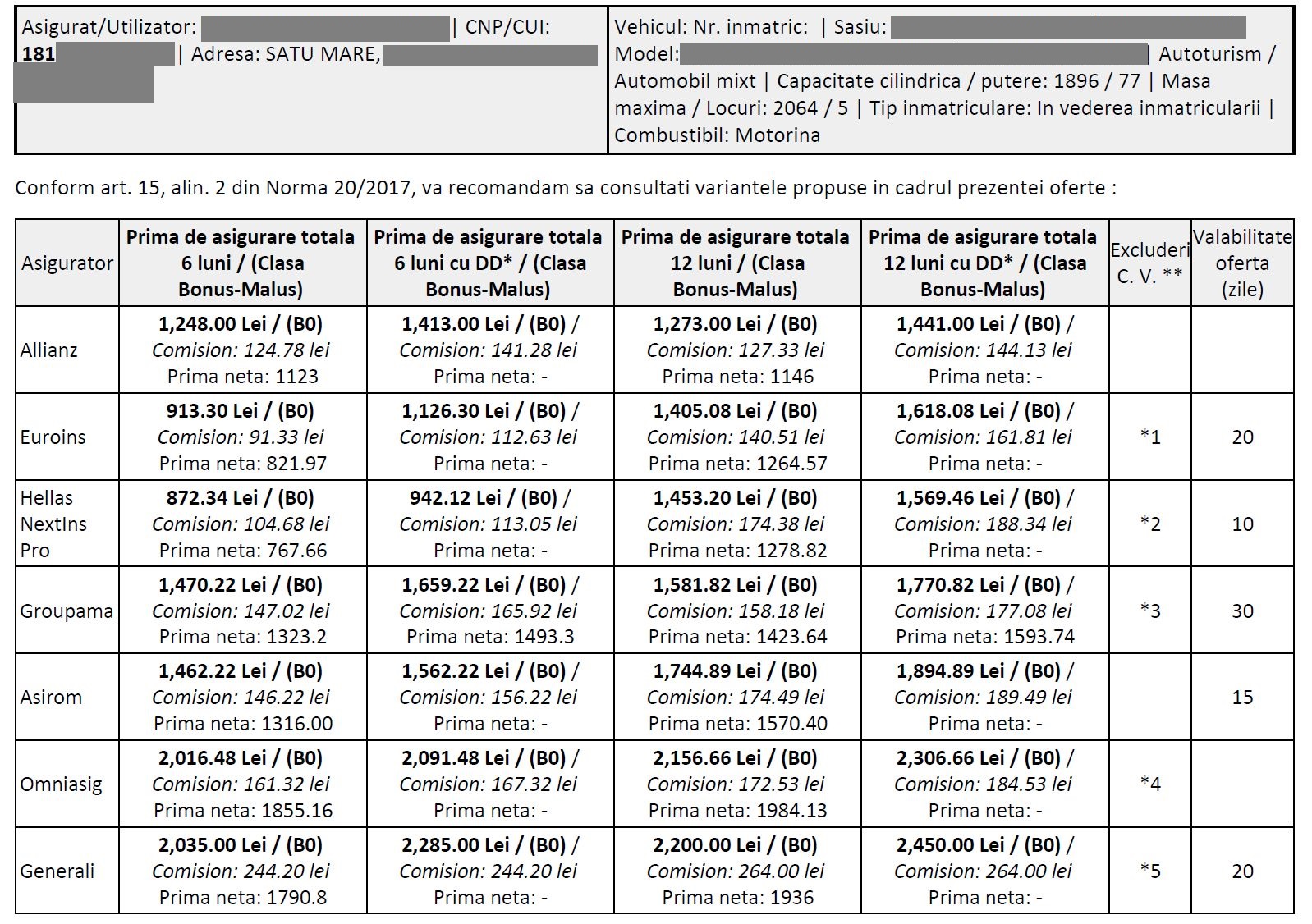

Caz 3: Șofer (41 de ani) din Satu Mare, cu o mașină cu o capacitate cilindrică de 1896 cmc, a primit în data de 23 februarie 2023 oferte RCA pe 1 an cuprinse între 1273 lei (Allianz) și 2.200 lei (Generali).

Pentru această categorie de șoferi (41-50 de ani) și mașină cu o capacitate între 1801-2000 cmc tariful de referință RCA anunțat de ASF în februarie 2023 este de 1.445 de lei.

- În concluzie, acest șofer are de ales între un RCA mai ieftin cu 12% (la Allianz) decât tariful de referință sau mai scump cu până la 52,2% la Generali.

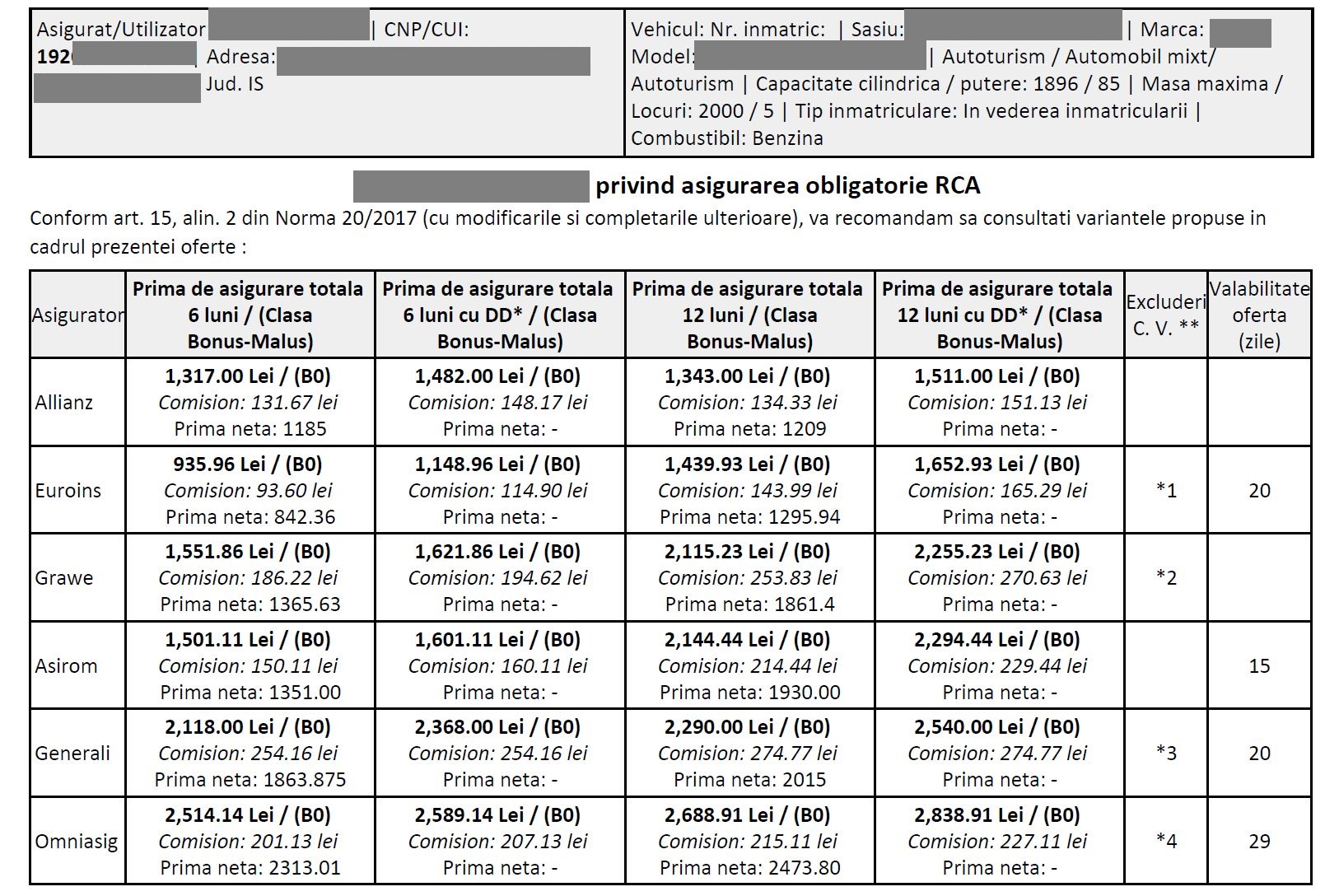

Caz 4: Șofer (31 ani), din județul Iași, cu o mașină tot de 1896 cmc a primit în data de 23 februarie 2023 oferte RCA cu prețuri cuprinse între 1343 lei (Allianz) și 2688 lei (Omniasig).

Pentru această categorie de șoferi (31-40 ani), cu mașini a căror capacitate cilindrică este între 1801-2000 cmc, tariful de referință anunțat de ASF este 1481 de lei.

- În concluzie, acest șofer ar putea să-și facă un RCA cu 9,3% mai ieftin la Allianz decât tariful de referință, sau să aleagă o asigurare mai scumpă până la peste 81,4% la Omniasig.

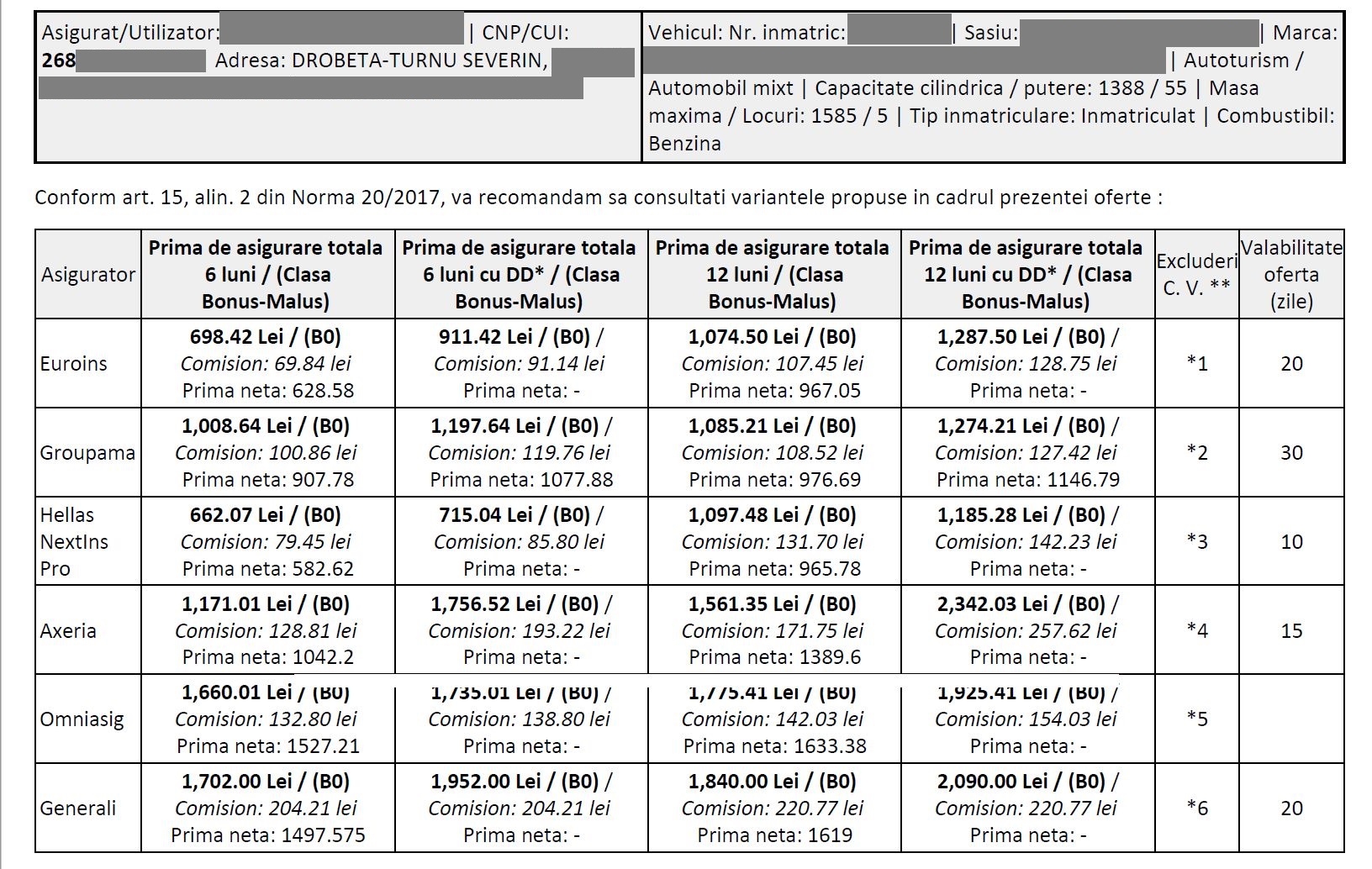

Caz 5: Șoferiță (54 de ani), din Drobeta Turnu Severin, cu o mașină cu o capacitate cilindrică de 1388 cmc a primit în luna martie din acest an oferte de RCA la prețuri cuprinse între 1074 lei (Euroins) și 1840 lei (Generali).

Tariful de referință anunțat de ASF pentru această categorie de șoferi cu vârste între 51-60 de ani care conduc mașini cu o capacitate cilindrică între 1201 și 1400 cmc este de 1048 de lei.

- Concluzia: În acest caz toate ofertele RCA primite sunt mai mari decât tariful de referință.

Mădălin Roșu, Biroul Asigurătorilor Auto: Tariful de referință este un indicator calculat pentru clasa B0 și nu reflectă întotdeauna prețul final al RCA

Mădălin Roșu, președintele Biroului Asigurătorilor Auto din România (BAAR) a explicat pentru HotNews.ro de ce tarifele de referință nu reflectă mereu prețul final al poliței RCA.

Una dintre explicații este tocmai faptul că asigurătorii iau în calcul frecvența accidentelor într-o anumită zonă, lucru care nu se întâmplă în calculul tarifelor de referință RCA.

- „În primul rând, tariful de referință este un indicator calculat pentru clasa B0 și nu reflectă întotdeauna prețul final al poliței de asigurare. În practică, majoritatea clienților sunt încadrați în clase de bonus, ceea ce poate duce la prețuri mai mici decât cele calculate pentru clasa B0.

- În al doilea rând, asigurătorii iau în considerare mai mulți factori atunci când stabilesc prețurile pentru polițele RCA. Frecvența accidentelor într-o anumită zonă, tipul de vehicul sau chiar activitatea persoanei juridice pot influența prețul final al poliței.

- De asemenea, trebuie menționat faptul că asigurătorii pot oferi prețuri mai mici în anumite zone sau pentru anumite tipuri de vehicule sau șoferi. Sunt în continuare companii care oferă discount dacă un anumit client poate dovedi printr-un cazier auto că în ultimii ani nu a avut abateri de la regulile de circulație de exemplu.”, a declarat pentru HotNews.ro Mădălin Roșu, președintele BAAR.

Cu alte cuvinte, tariful de referință anunțat de ASF nu influențează calculele asigurătorului care își fundamentează tariful propriu pe baza istoricului de daună și pe modalitatea proprie de segmentare.

Mădălin Roșu, BAAR: Romania este încă țara cu cea mai mare frecvență de accidente și mortalitate din Europa

Președintele BAAR recomandă ca pentru un preț mai mic românii să cumpere polița RCA online direct de pe site-ul asigurătorului.

- „Prețul unei polițe de asigurare RCA este un subiect sensibil pentru majoritatea conducătorilor auto, dar trebuie să înțelegem că acesta este influențat de o serie de factori care reflectă situația reală din trafic.

- Frecvența accidentelor și severitatea lor au un impact direct asupra costurilor de despăgubire, iar România este încă țara cu cea mai mare frecvență de accidente și mortalitate din Europa.

- Aceste aspecte se reflectă în pretul final al polițelor de asigurare și vor continua să o facă”, mai spune președintele BAAR.

Președintele BAAR: Plafonarea prețurilor RCA ar putea fi o soluție periculoasă pentru consumatori

Referitor la anunțul Autorității de Supraveghere Financiară (ASF) privind posibilitatea unei plafonări a prețurilor RCA pentru perioada următoare, președintele BAAR avertizează că decizia ar putea fi periculoasă pentru consumatori.

- „În timp ce unele decizii politice vizează plafonarea tarifelor de primă, este important să se ia în considerare și cauzele care influențează costurile de despăgubire.

- Plafonarea tarifelor de primă este o soluție simplistă, poate chiar periculoasă pentru consumator, nu oferă o soluție durabilă și nu ia în considerare costurile de despăgubire care vor trebui plătite în continuare.

- Este important să existe predictibilitate în zona de despăgubiri, iar asigurătorii trebuie să aibă suficiente resurse financiare pentru a putea face față acestor costuri. O concurență sănătoasă poate fi susținută prin măsuri care să încurajeze companiile de asigurări să ofere produse de calitate și servicii bune pentru clienți, în timp ce se menține o situație financiară stabilă și sustenabilă pentru asigurător.”, spune acesta.

Președintele BAAR consideră că ar trebui adoptate decizii strategice pentru viitor astfel încât numarul de accidente să scadă, iar costurile de despăgubire să poată fi estimate și prevăzute. Aceste decizii strategice ar trebui să includă investiții în infrastructură și educație rutieră, în asistența medicală și menținerea unui nivel ridicat de siguranță în trafic.

- „În concluzie, prețul polițelor de asigurare RCA va fi întotdeauna influențat de situația reală din trafic, iar deciziile politice ar trebui să fie orientate spre măsuri care să aducă beneficii pe termen lung, nu doar soluții temporare care pot afecta negativ capacitatea asigurătorilor de a face față costurilor de despăgubire pentru că în final totul să afecteze din nou consumatorul”, a mai declarat Mădălin Roșu, președintele Biroului Asigurătorilor Auto.

Expert în asigurări: Dacă Euroins este tras pe linie moartă, tarifele RCA vor exploda

Un expert în asigurări care a dorit să-și păstreze anonimatul a declarat pentru HotNews.ro că tot scandalul legat de creșterea tarifelor de referință RCA ar fi doar o copertină care să acopere adevărata problemă din piața de asigurări - situația de la Euroins.

- „În acest moment există o competiție reală în retail pentru clienții persoane fizice între Allianz, Euroins și Groupama.

- Rezultatul va fi scăderea semnificativă a tarifelor RCA la persoane fizice în următoarea perioadă, dacă nu vor fi cutremure majore legate de Euroins.

- Dacă Euroins este tras pe linie moartă, tarifele vor exploda - nimeni nu își dorește să preia 40% cotă de piață.

- Săptămâna aceasta sunt așteptate decizii ale ASF legate de controlul făcut la Euroins”, a declarat sub protecția anonimatului expertul în asigurări.

Eurohold: Euroins România și-a consolidat recent poziția financiară peste cerințele legale

În contextul scandalului iscat de creșterea tarifelor de referință RCA, a afirmațiilor liderului PSD, Marcel Ciolacu, privind un posibil nou faliment RCA și a îngrijorărilor exprimate de Guvern, care așteaptă rezultatele controlului demarat de ASF asupra solvabilității Euroins, grupul bulgar Eurohold a reacționat, subliniind că „a consolidat recent poziția financiară” a Euroins România peste cerințele legale.

Grupul bulgar Eurohold, proprietarul Euroins Insurance Group (EIG), a anunțat vineri „legat de cele mai recente afirmații și speculații din spațiul public, că a consolidat recent poziția financiară a Euroins România, unitatea EIG, care are acum un raport SCR (Cerința de Capital de Solvabilitate) de 160% și un MCR (Cerința de Capital Minim) de 300%.”

Grupul Eurohold a dat noi detalii despre contractul de reasigurare semnat de Euroins România cu EIG Re, reasigurătorul grupului Euroins Insurance Group (EIG), precizând că „valoarea totală a riscului reasigurat transferat către EIG Re este de 1,5 miliarde lei (peste 300 milioane euro).”