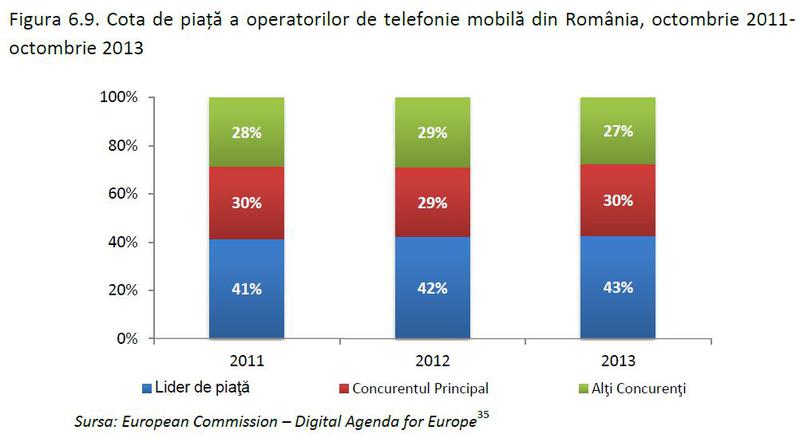

Desi nu a suferit o modificare notabila in ultimii trei ani, cota de piata a liderului (n.a pietei de telefonie mobila din Romania) se afla insa pe un trend ascendent, in defavoarea concurentilor mai mici ai caror cote de piata au scazut, se arata intr-un studiu facut public joi de Consiliul Concurentei. Cu toate acestea, comparativ cu alte state membre ale Uniunii Europene, Romania nu se evidentiaza ca o piata in care apar temeri semnificative cu privire la cota de piata a liderului, asa cum se intampla in cazul Ciprului, unde liderul de piata detine 70%, subliniaza raportul.

La sfarsitul lunii ianuarie 2014, liderul pietei (n.a Orange) avea o cota de aproximativ 43%, concurentul principal (n.a Vodafone) avea o cota de piata de 29,2 %, in timp ce ultimele 27,8 procente se imparteau intre ceilalti operatori (majoritatea fiind insa detinuta de o companie cu cota 22,8% - n.a Telekom), potrivit datelor BEREC (corpul reglementatorilor telecom din UE), citate de Consiliul Concurentei.

Cotele de piata sunt calculate in functie de numarul de SIM-uri active.

- Raportul Consiliului Concurentei: Gradul de concentrare a sectorului telecomunicatiilor mobile din Romania:

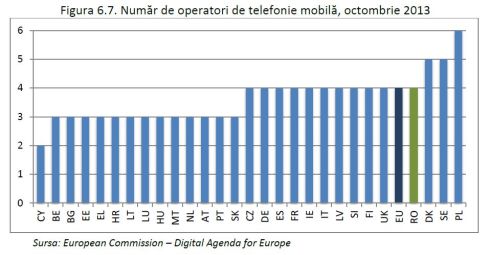

"Comparativ cu alte state membre ale Uniunii Europene, piata serviciilor de telefonie mobila din Romania ar trebui sa prezinte un grad mai scazut de concentrare, avand in vedere numarul mai mare de operatori existenti. Numarul total de patru operatori corespunde mediei Uniunii Europene. Dupa cum se poate observa in graficul de mai jos, tarile in care exista un numar mai mare de operatori de telefonie mobila sunt: Polonia cu sase operatori, Danemarca si Suedia cu cate cinci operatori.

Desi nu a suferit o modificare notabila in ultimii trei ani, cota de piata a liderului se afla insa pe un trend ascendent, in defavoarea concurentilor mai mici ai caror cote de piata au scazut. Potrivit BEREC (Body of European Regulators for Electronic Communications), la sfarsitul lunii ianuarie 2014, liderul pietei avea o cota de aproximativ 43%, concurentul principal avea o cota de piata de 29,2 %, in timp ce ultimele 27,8 procente se imparteau intre ceilalti operatori (majoritatea fiind insa detinuta de o companie cu cota 22,8%). Cotele de piata sunt calculate in functie de numarul de SIM-uri active.

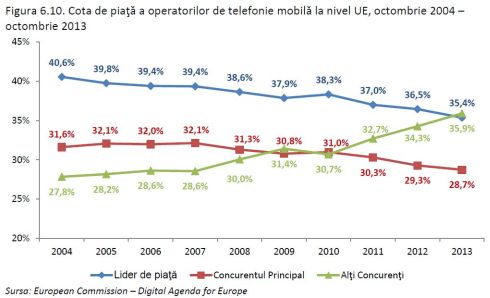

La nivelul Uniunii Europene, statisticile de la sfarsitul anului 2013 arata ca liderul de piata detine, in medie, o cota de aproximativ 35,4%, cu 7 procente mai putin decat pe piata serviciilor de telefonie mobila din Romania. De asemenea, cota de piata a liderului se afla in scadere inca din anul 2010, luand in considerare datele la nivelul UE. In schimb, operatorii alternativi ('alti concurenti') si-au intarit pozitiile in ultimii ani, la sfarsitul anului 2013 detinand, in medie, o cota de piata de 35.9%, reusind astfel sa depaseasca liderul pietei. Aceste efecte sunt urmarile reglementarilor referitoare la portabilitatea numerelor si tarifele de terminare a apelurilor, dar si a politicii comerciale agresive ale concurentilor din esalonul doi (de exemplu, RCS&RDS). In consecinta, situatia la nivelul Uniunii Europene pare a fi mai echilibrata decat in Romania, unde liderul de piata se detaseaza de concurentii sai.

Cu toate acestea, comparativ cu alte state membre ale Uniunii Europene, Romania nu se evidentiaza ca o piata in care apar temeri semnificative cu privire la cota de piata a liderului, asa cum se intampla in cazul Ciprului, unde liderul de piata detine 70%, sau Greciei si Olandei unde liderul de piata detine 50 % (Comisia Europeana, 2012). Cu toate acestea, atat in Romania cat si in celelalte state membre ale Uniunii Europene, primii doi operatori de telefonie mobila detin aproximativ doua treimi din totalul utilizatorilor, ceea ce indica gradul ridicat de concentrare a acestei piete".

- Cele mai recente date statistice anuntate de marii operatori de telefonie mobila privind numarul de clienti

La sfarsitul lunii septembrie 2014, situatia numarului de clienti pe piata de telefonie mobila era urmatoarea:

- Orange: peste 10,4 milioane de SIM-uri valabile (cu aproximativ 131.000 mai multi decat cu un an in urma)

- Vodafone: peste 8,5 milioane de SIM-uri valabile (in scadere cu peste 60.000 de clienti fata de trimestrul precedent din acest an)

- Telekom: peste 5,88 milioane de SIM-uri valabile (scadere cu 2,8% fata de aceeasi perioada din 2013)

- RCS&RDS: al patrulea operator mobil nu are date comunicate pe acest segment.