Asigurații RCA care au făcut un accident soldat cu vătămarea sănătății şi a integrității corporale ori decesul uneia sau mai multor persoane vor fi penalizați prin creșterea cu 40% (4 clase de malus) a prețului la asigurarea auto obligatorie pe care o vor încheia în anul ulterior producerii accidentului, potrivit unui proiect al ASF, care modifică sistemul bonus-malus din legislația RCA. În prezent, șoferii vinovați sunt penalizați doar cu 2 clase de malus, indiferent de severitatea accidentului. Vezi în articol ce alte schimbări majore sunt pregătite până la finalul acestui an.

Autoritatea de Supraveghere Financiară (ASF) a supus joi dezbaterii publiceun proiect care modifică și completează Norma nr. 20/2017 privind asigurările auto din România.

Mai multe schimbări importante vor avea loc până la sfârșitul acestui an, în condițiile în care autoritatea așteaptă observații față de acest proiect până la data de 5 decembrie 2020.

- Vezi aici proiectul de normă și referatul de fundamentare

Prețul poliței RCA va crește semnificativ în funcție de severitatea accidentului produs

Una dintre schimbările majore va fi la sistemul bonus-malus din asigurările auto RCA, în sensul aplicării diferențiate a malusului în funcție de severitatea accidentului, respectiv dacă în urma producerii acestuia au rezultat sau nu vătămări corporale sau decesul unor persoane.

Proiectul propune în acest sens următoarele schimbări la Art. 32 din actuala Normă RCA:

(3) Asigurații sunt penalizați prin aplicarea unui malus, respectiv majorarea primei de asigurare, în funcție de caz, astfel:

a) cu două clase pentru fiecare eveniment din care au rezultat numai prejudicii materiale;

b) cu patru clase pentru fiecare eveniment soldat cu vătămarea sănătății şi a integrității corporale ori decesul uneia sau mai multor persoane.”

În prezent, în actuala legislație, se precizează doar că:

"dacă în perioada de referinţă sunt înregistrate daune plătite, asiguraţii sunt penalizaţi prin aplicarea unui malus, respectiv majorarea primei de asigurare prin penalizarea cu două clase pentru fiecare eveniment pentru care s-a plătit o despăgubire."

- Ce este sistemul bonus-malus și cum s-ar traduce aplicarea unor penalizări cu 4 clase de malus

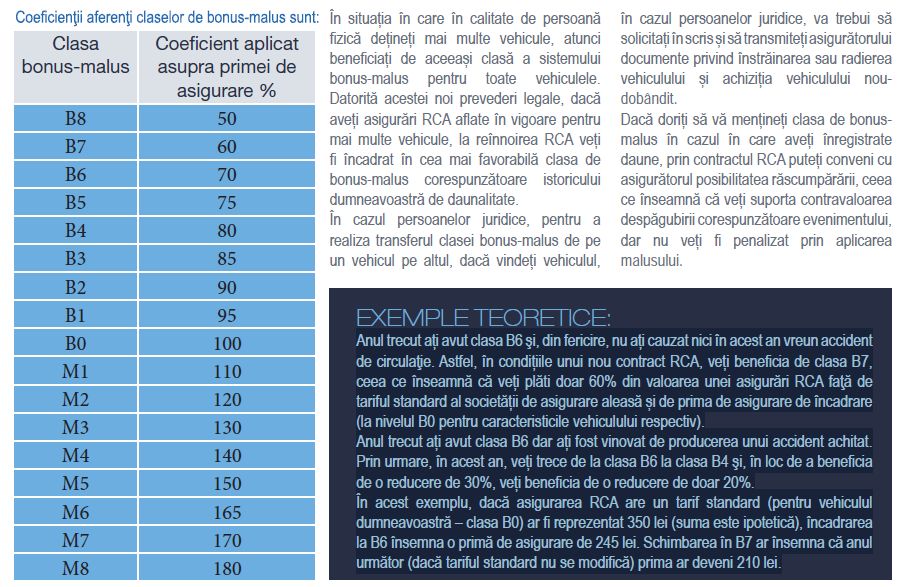

Sistemul bonus-malus a fost introdus în legislația RCA ca o măsura de responsabilizare a participanților la trafic, urmărind ca șoferii prudenți să nu plătească o primă de asigurare RCA similară cu cei care fac accidente.

Conform datelor ASF, sistemul bonus-malus influențează prima de asigurare în funcție de daunalitatea înregistrată în anul în care ți-ai încheiat polița RCA.

În situaţia în care în perioada de referință nu au fost înregistrate daune plătite, la reînnoirea poliței RCA vei beneficia de un bonus, respectiv o reducere a primei de asigurare. În situația în care în perioada de referință au fost înregistrate daune plătite, la reînnoirea poliței RCA vei fi penalizat prin aplicarea unui malus, respectiv majorarea primei de asigurare. Malusul se aplică la reînnoirea poliţei de asigurare în anul următor celui în care au fost plătite daune pe baza poliței RCA.

Sistemul bonus-malus este format din 8 clase de bonus (B) şi 8 clase de malus (M). Reducerea maximă (bonusul) de care un asigurat poate beneficia este de 50%, în timp ce penalizarea maximă (malusul) care poate fi aplicată este de 180%. La stabilirea unui malus contează data plății daunei și nu data producerii acesteia, sau persoana care a condus vehiculul. Clasa B0 este atribuită unui asigurat nou, fără istoric de daune.

Cu alte cuvinte, conform modificărilor propuse acum de ASF, pentru un șofer începător care din nefericire ar produce un accident soldat cu vătămări corporale, prețul asigurării sale standard (B0) ar crește în următorul an cu 4 clase malus, deci cu 40% față de prețul plătit înainte de a face accidentul.

- Alte detalii și exemple de calcul bonus-malus - în GHID-ul RCA realizat de ASF

- Verifică aici ce clasă de bonus-malus ai la asigurarea RCA a mașinii tale.

Alte schimbări majore în afară de sistemul bonus-malus propuse acum de ASF:

- - clarificarea condițiilor de autorizare și practicare a asigurării RCA, în sensul în care autorizarea nu se aplică doar pentru practicarea RCA în România, ci permite asigurătorului RCA să practice această activitate pe întreg teritoriul UE;

- - clarificarea termenului în care informațiile cu privire la încheierea contractelor RCA și daunele avizate sunt transmise către baza de date cu asigurările RCA încheiate pe teritoriul României (baza de date AIDA ce este dezvoltată și administrată de către BAAR);

- - clarificarea condițiilor în care contractele RCA pot rămâne în vigoare în cazul transmiterii dreptului de proprietate asupra vehiculului asigurat și în special în cazul vehiculelor pentru care se efectuează transferul de proprietate ca urmare a încetării unui contract de leasing financiar;

- - completarea obligațiilor asigurătorilor RCA de a transmite informații cu privire la stabilirea gradului de răspundere în producerea accidentului și la modul de soluționare al cazurilor de culpă comună;

- - clarificarea modului de evaluare a prejudiciilor pentru lipsa de folosință a vehiculului avariat, inclusiv înlocuirea temporară a acestuia prin stabilirea documentelor în baza cărora contravaloarea acestor prejudicii poate fi solicitată și clarificarea modului de calcul a perioadei pentru care se acordă despăgubiri:

- - introducerea posibilității completării formularului de „Constatare amiabilă de accident” prin intermediul unei aplicații electronice agreate în comun de către asigurătorii RCA.

De asemenea, pentru a da posibilitatea legală BAAR de a încheia acorduri de reciprocitate și cu organismul similar din Regatul Unit al Marii Britanii și Irlandei de Nord pentru asigurarea protecției reciproce a rezidenților din ambele state, se propune introducerea unei prevederi în acest sens, astfel încât persoanele fizice şi juridice rezidente să beneficieze de garanția reciprocă pe baza încheierii unui protocol.