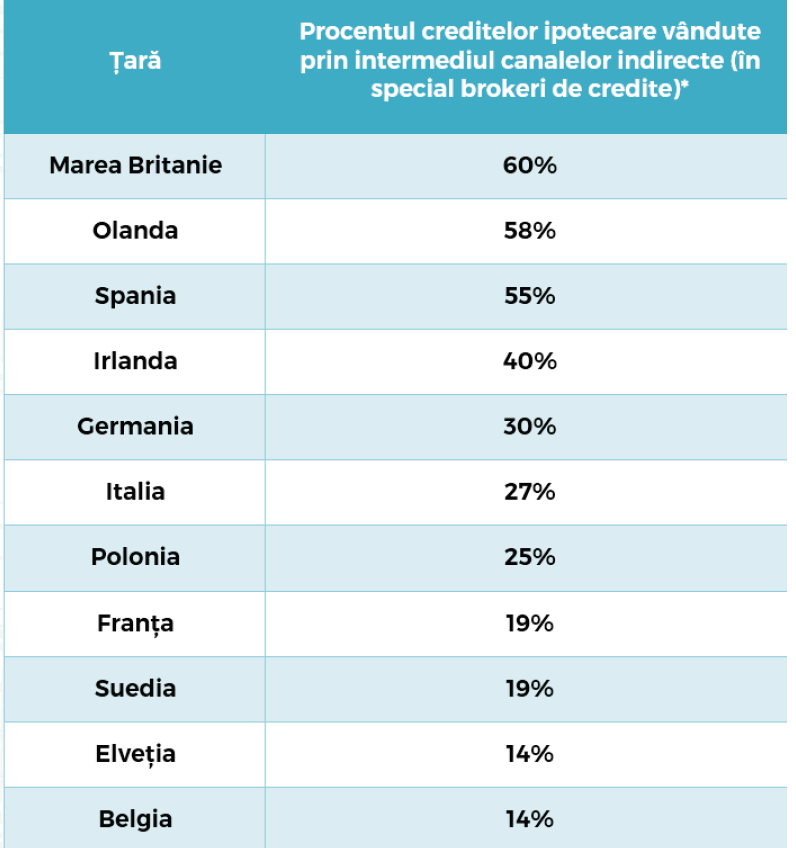

Piața brokerilor de credite din Romania depășește 1,5 miliarde de lei, adică 5-6% din totalul creditelor retail acordate de bănci. Dacă scoatem însă din acest total creditele acordate prin programul Prima Casă, ponderea creditelor acordate de brokeri urcă la 9-10%, se arată într-un studiu făcut de Credit Bonus, unul dintre brokerii cei mai activi din piață. În alte țări, această pondere urcă la 60% în cazul Marii Britanii și Olandei, sau de 14% în cazul Belgiei, spune Alexandru Rădulescu, directorul de dezvoltare al Credit Bonus.

- 1. Brokerii de credite dețin circa 9-10% din totalul creditelor noi retail oferite de bănci

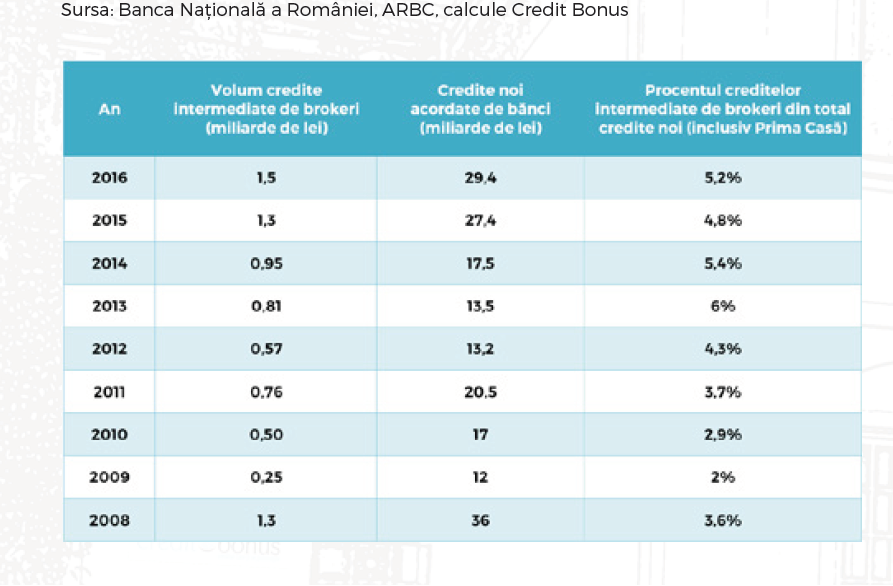

Volumul de credite intermediate de brokerii membri a fost în 2016 de peste 700 de milioane de lei, potrivit celei mai recente estimări ale Asociația Română a Brokerilor de Credite (ARBC). Cum membrii asociației reprezintă cam jumătate din piață, volumul total al pieței a atins în același an circa 1,5 miliarde de lei, adică 5-6% din totalul creditelor retail acordate de bănci. Trebuie cont însă de faptul că, în ultimii ani, circa 4-6 miliarde de lei din creditele noi au fost împrumuturi prin programul Prima Casă, acordate în special prin rețelele de sucursale bancare. Dacă scoatem aceste împrumuturi (Prima Casă), se poate estima că brokerii de credite dețin circa 9-10% din totalul creditelor noi retail oferite de bănci (așadar împrumuturi de consum și credite ipotecare standard).

- 2. În timpul crizei financiare băncile au apelat mai puțin la brokerii de credite pentru ca mai apoi industria de brokeraj să revină la volumele de intermediere pre-criză

De notat este și faptul că de-a lungul crizei financiare băncile au apelat mai puțin la brokerii de credite pentru ca mai apoi industria de brokeraj să revină la volumele de intermediere pre-criză. În criză, afacerea de brokeraj a urmat trendul impus de bănci, brokerii specializându-se tot mai mult în refinanțări. Brokerii și băncile au devenit preocupați nu numai de targetul de vânzări, încercând să devină și un consultant financiar pentru client, livrându-i acestuia produse tailor made, ce implică un risc minim de ambele părți (debitor-creditor). Pe fondul creșterilor vânzărilor pe baze mai sănătoase, și încrederea băncilor în brokerii de credite a revenit. În anul 2009, piața de brokeraj s-a redus de aproape 6 ori în raport cu anul anterior, pe fondul încetinirii creditării Volumul de credite intermediate a fluctuat în perioada 2009 – 2012, pentru ca din 2012 să crească susținut. Anul 2016 a fost cel mai bun an pentru intermediarii de credite. Cifrele din tabelul alăturat reprezintă estimări ale Credit Bonus privind piața de brokeraj pornind de la raportările ARBC și de la rezultatele raportate de liderii pieței în perioada de criză, rezultate ce au fost coroborate cu cota pe care aceștia au deținut-o constant din piață.

- 3. Alpha Bank, Unicredit și BCR- în topul băncilor care colaborează strâns cu brokerii

Deși per ansamblu piața de brokeraj deține doar o pondere de circa 9-10% din totalul vânzărilor de credite retail, la nivel individual, băncile nu colaborează în proporții similare cu brokerii. Unii creditori se bazează mult pe acest canal de vânzare, preluând modelul băncilor din Europa de Vest.

În anii de boom ai creditării imobiliare în Europa, cu 3 înainte de apariția crizei financiare (2005), în cele mai mari state europene brokerii de credite și consultanții financiari ( reprezentând canalele indirecte de vânzare ale băncilor) dețineau o pondere de circa 40% din vânzările totale de credite retail ipotecare, potrivit unui raport realizat de Oliver Wyman, firmă de consulanță în management, specializată pe domeniul financiar. Același raport preconiza că industria de brokeraj urma să cunoască în Europa o creștere cu 10 puncte procentuale în decurs de cinci ani (2010), deci să ajungă la o pondere de 50% din totalul creditelor ipotecare vândute de băncile europene. Totodată, raportul estima că ponderea creditelor ipotecare vândute prin canale indirecte, în special prin intermediul brokerilor de credite, va ajunge la 60% din total, în 2020.

Odată cu declanșarea crizei, afacerea de brokeraj a scăzut în ton cu piața de creditare, băncile concentrându-se în special pe canalele proprii de vânzări, în ideea de a diminua riscul. Pe măsură ce industria bancară și cea de brokeraj s-au aliniat noilor cerințe privind prevenirea riscului, am asistat la un reviriment al acestor piețe în Europa, dar și în România. Exemplară pentru evoluția pieței de brokeraj europene în perioada crizei este Marea Britanie, unde intermediarii de credit dețin cea mai mare pondere din totalul creditelor ipotecare comercializate . Un articol realizat de The Guardian în 2014 descrie cum piața de brokeraj a intrat în recul, suferind o scădere de circa 67%, pe fondul crizei, pentru ca apoi brokerii să își revină odată cu industria de creditare. Potrivit articolului, în perioada post-criză, în anul 2012, majoritatea creditelor erau contractate prin intermediul sucursalelor bancare, se mai arată în studiul Credit Bonus.

Pe fondul crizei prelungite, multe bănci și-au redus însă rețelele de vânzare, iar noile reglementări apărute pe piața creditării imobiliare au devenit aproape prohibitive pentru potențialii debitori. După implementarea noilor reguli privind acordarea creditelor, impuse de Financial Services Authority, un interviu pentru accesarea unui credit imobiliar dura chiar și două ore. Mulți potențiali debitori nu reușeau să treacă bariera noilor cerințe. Brokerii centralizau însă majoritatea ofertelor de credite ipotecare de pe piață.

Apelând la broker și nu direct la sucursala bancară, clientul avea așadar mai multe șanse să găsească un credit accesibil. Așa se face că în 2014, brokerii de credite din Marea Britanie au ajuns din nou să intermedieze circa 60% din creditele ipotecare. După un an, procentul a depășit pentru prima oară 70% din totalul creditelor ipotecare noi, ajungând la 71% în trimestrul doi din 2015, cu un volum de credite de 28,8 miliarde de lire sterline, potrivit unui raport al Intermediary Mortgage Lenders Association. 67% din cei 164.000 de clienți care au apelat la un broker de credite în această perioadă s-au calificat pentru un credit, notează aceeași sursă.

- 4. Potențialii debitori au înțeles că dacă apelează la un broker vor avea acces gratuit la cel mai bun împrumut de pe piață

România s-a dovedit în ultimii ani o piață avidă de tranzacții cu imobile rezidențiale, deși avem una dintre cele mai mari rate de proprietari raportat la numărul de locuințe, din UE. Cererea de locuințe este însă mare, ținând cont de calitatea relativ precară a spațiilor de trai. Există toate premisele ca această cerere de locuințe să existe și în anii viitori, ținând cont de prețul relativ redus al caselor și de accesibilitatea creditelor, dobânzile aferente împrumuturilor fiind încă scăzute. În plus, creditele imobiliare au asociate un risc minim și prin urmare, băncile sunt interesate să crediteze acest segment. În România, piața de brokeraj de credite este în continuă transformare, în prezent brokerii de credite intermediind circa 9-10% din totalul împrumuturilor noi acordate de bănci.

Atât băncile, cât și clienții, apelează tot mai des la acești intermediari, în special pentru creditele imobiliare/ipotecare. Băncile sunt atrase de aceste colaborări datorită perspectivei scăderii costurilor cu forța de vânzări, dar mai ales pentru a crește vânzările. Există deja pe piața locală bănci pentru care 30 -50% din totalul vânzărilor de credite retail provine din canalele alternative. De cealaltă parte, potențialii debitori au înțeles că dacă apelează la un broker vor avea acces gratuit la cel mai bun împrumut de pe piață, brokerii oferindu-le o analiză comparativă a ofertelor actuale.

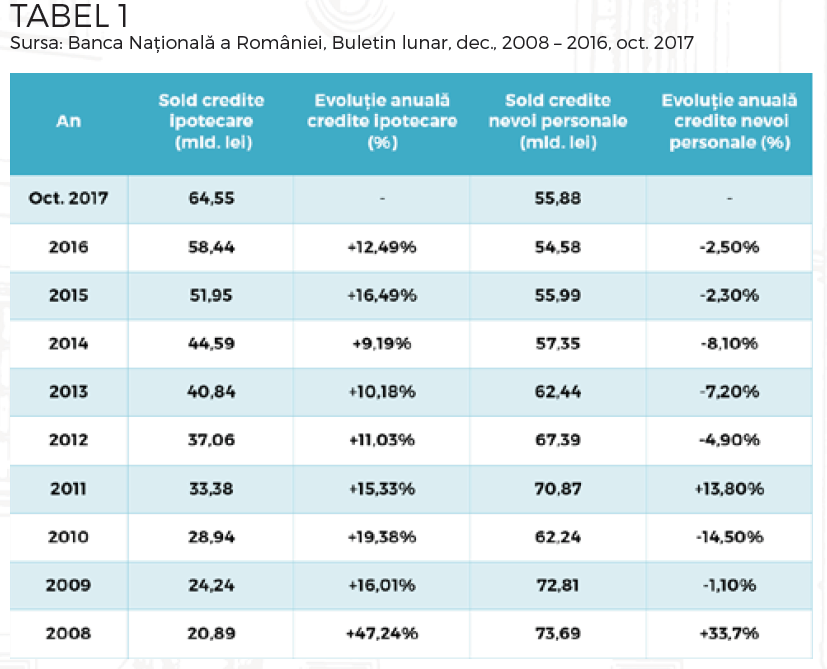

Până în 2008, ponderea covârșitoare a creditelor acordate gospodăriilor aparținea împrumuturilor de nevoi personale (circa 75% din total), împrumuturile ipotecare reprezentând doar câteva zeci de procente din total. De-a lungul crizei, creditele susținute de garanții imobiliare au crescut însă constant, fiind de altfel singurul produs al cărui sold s-a majorat cu peste zece procente de la an la an. Evoluția se explică prin faptul că băncile s-au orientat spre aceste produse mai sigure, dorind să elimine astfel o parte din riscul de credit. În anul 2008, soldul creditelor ipotecare era de 20,89 miliarde de lei, pentru ca în 2016 să ajungă la o valoare de aproape trei ori mai mare, respectiv 58,44 miliarde de lei.

În perioada 2007 -2016, există un singur an în care soldul creditului ipotecar a crescut cu mai puțin de zece procente – 2014. În ceilalți ani, creșterile au fost cuprinse între 10 și 19%. În prezent, în cazul unor jucători importanți de pe piața bancară, cum ar fi BCR și BRD SocGen, creditele ipotecare dețin procente importante din volumul total de credite, soldurile nete raportate de cele două bănci la finele anul 2016 fiind de 12, respectiv 10 miliarde de lei, ambele având în portofolii o pondere consistentă de credite Prima Casă (65% - BCR și 70% - BRD). De altfel, lansarea programului Prima Casă a permis creșterea susținută a creditului pentru locuințe în perioada de criză, clienții apelând la acest produs care impune un avans de numai 5%, fiind totodată cel mai ieftin împrumut ipotecar. Vorbim însă de un produs care generează câștiguri reduse pentru bănci, din cauza marjelor mici, și, de asemenea, de un produs la care statul va renunța treptat, în condițiile în care nivelul garanțiilor acordate a fost tot mai mic.

2016 a fost anul de apogeu pentru Prima Casă, nivelul garanțiilor depășind 3,2 miliarde de lei. 2017 este deja primul an în care plafonul inițial, de 2,5 miliarde de lei, nu a mai fost suplimentat în toamnă, deși acesta a fost epuizat, iar cererea era covârșitoare. Pentru 2018 statul a anunțat că va acorda garanții de numai 2 miliarde de lei, ceea ce ar reduce volumul total al creditelor ce pot fi accesate la maximum 4 miliarde de lei, cel mai mic nivel din ultimii 6 ani. Pentru a face față cererii ridicate, jucătorii de pe piața creditului imobiliar vor trebui să mizeze așadar tot mai mult pe creditele ipotecare proprii.

- 5. Brokerii sunt optimiști: Starea locuințelor, numărul lor raportat la populație, precum și creșterea standardelor de viață de la an la an mențin cererea de case la un nivel ridicat și în anii următori

Datele statistice prezentate de Alexandru Rădulescu indică faptul că, pe fondul creșterilor salariale și al îmbunătățirii ofertei, românii sunt în căutarea unor condiții tot mai bune de trai, de unde și efervescența din ultimii ani a pieței imobiliare rezidențiale. În prezent, România este țara cu cei mai mulți proprietari de imobile la nivel european, aproape 90% din cele circa 8 milioane de locuințe aflându-se în proprietate privată. Însă starea locuințelor, numărul lor raportat la populație, precum și creșterea standardelor de viață de la an la an, ne determină să credem că cererea de case va fi ridicată și în anii următori.

Conform unui studiu Eurostat, România este țara din Uniunea Europeană cu cea mai mică suprafață a locuințelor. În medie, vorbim de perimetre de 52 de metri pătrați, față de o medie la nivel european de 70 de metri pătrați. La polul opus României regăsim țări precum Cipru, unde suprafața medie a locuințelor este de nu mai puțin de 150 de metri pătrați. Potrivit unei alte cercetări a biroului european de statistică, ce indică starea de supraaglomerare din locuințe, în România există cea mai mare pondere de populație ce locuiește în condiții improprii.

În accepțiunea Eurostat, o locuință supraaglomerată este cea care nu dispune de o cameră per persoană, de o cameră per cuplu sau o cel puțin o cameră pentru copiii de același sex cu vârste cuprinse între 12 și 17 ani.

Cercetarea indică faptul că 48% dintre români locuiesc în aceste condiții improprii, procentul fiind de departe cel mai mare din Uniunea Europeană. În clasament România este urmată de Bulgaria și Letonia, cu procente tot de peste 40%, în timp ce în țări din Europa de Vest precum Belgia, Franța, Spania sau Irlanda ponderea populației ce trăiește în condiții de supraaglomerare este de 3,7%, 7,7%, 5,4% și, respectiv, 3,2%, datele fiind valabile pentru anul 2016. Este de remarcat că, în 2007, România se confrunta însă cu o rată de supraaglomerare de 57% (față de 48% în 2016), prin urmare este evidentă tendința de îmbunătățire a condițiilor de trai.

- Riscul asociat creditelor ipotecare e segmentul cel mai sănătos al portofoliilor bancare, generând o rată insignifiantă de credite neperformante

Credit Bonus s-a axat pe intermedierea de credite imobiliare, ce au ca destinație achiziția de locuințe. Aceste împrumuturi s-au dovedit, de-a lungul crizei segmentul sănătos al portofoliilor bancare, generând o rată insignifiantă de credite neperformante. În anii 2013 - 2014, când ponderea medie a creditelor neperformante la nivelul pieței bancare din România era de 15 - 20%, ponderea creditelelor imobiliare neperformante reprezenta mai puțin de o treime din acest procent. De-a lungul crizei, cele mai mari rate de credite neperformante au fost generate de împrumuturile de consum cu sau fără garanție (TABEL 2). Diferența dintre evoluția celor două tipuri de credite este evidentă dacă analizăm rezultatele bancare din anii de criză. Potrivit datelor prezentate de Banca Națională în rapoartele asupra stabilității financiare, creditele de consum negarantate au generat rate mult mai mari de împrumuturi neperformante în raport cu creditele imobiliare. În ultimii cinci ani, rata creditelor neperformante de consum s-a situat între 8,5 și 13,6%. În aceeași perioadă, neperformantele generate de creditele imobiliare au reprezentat între 2,6 și 4,9% din portofoliu. Scăderea

ratei creditelor de consum neperformante din ultimii ani (TABEL 2) s-a produs în special pe fondul externalizărilor, în timp ce împrumuturile imobiliare au rămas în portofoliile bancare. În perioada 2014 – 2016, valoarea creditelor de consum externalizate a fost de circa 3,5 miliarde de euro, potrivit datelor prezentate într-un raport Deloitte . De asemenea, creditele imobiliare au generat mult mai puține împrumuturi neperformante decât creditele de consum cu ipotecă. În perioada decembrie 2008 – iunie 2010, rata de neperformanță a creditelor de consum garantate cu ipotecă a crescut de la 0,8% la 5,9%, pentru ca în anii 2011, 2012, să treacă de 10 -15%. În toată această perioadă, rata creditelor imobiliare neperformante a fost sub 6%. Totodată, la finele lui 2015, rata de neperformanță a creditelor de consum garantate cu ipotecă era de 12,43%, iar a creditelor imobiliare de numai 2,64%. Diferența a fost remarcată de BNR în rapoartele sale de stabilitate, în care se atrăgea atenția că „ecartul dintre rata de neperformanță a creditelor de consum garantate cu ipoteci și cea a creditelor imobiliare a ajuns la 4,8 puncte procentuale în iunie 2011, de la 1,5 puncte procentuale în decembrie 2009” . Evoluţia a condus la aprobarea, de către BNR, a Regulamentului 17/2012, care impunea condiţii mai stricte pentru acordarea ipotecarelor de consum, prin fixarea unui avans de minimum 40%. Bănci precum BRD au scos chiar din ofertă aceste împrumuturi, axându-se pe acordarea de credite imobiliare.

Context:

Activitatea de brokeraj în intermedierea financiară are deja vechime de aproape 15 ani în România, în 2003 fiind înființață prima companie de acest gen, Gemini, devenită ulterior Kiwi Finance, mai arată raportul citat. Înainte de criza financiară, în timpul crizei și după aceasta brokerii de credite au furnizat constant clientelă pentru băncile comerciale. Serviciul, care facilitează accesul unui potențial debitor către un împrumut bancar este oferit gratuit celor care iau împrumutul, creditorul având de achitat un comision modic, odată ce clientul este acceptat în portofoliu. În colaborarea broker-instituție de credit gradul de risc aferent clientului este analizat pornind de la aceiași parametri ca în situația în care clientul ar fi cooptat prin forța de vânzări a băncii. Practic, clientul trece prin aceleași filtre de risc ca și un potențial debitor ce s-a adresat direct băncii, creditul fiind acordat după aplicarea scoringului și verificarea eligibilității clientului de către bancă. Principalul beneficiu al colaborării unei bănci cu un broker de credit este creșterea vânzărilor și perspectiva scăderii costurilor cu forța proprie de vânzări, pe segmentul retail.

În felul acesta, personalul din sucursale se poate concentra pe analiza creditelor pentru IMM-uri sau microîntreprinderi. În SUA, vânzarea de credite retail a fost externalizată aproape integral către brokerii de credite, circa 90% din clienții retail din portofoliul băncilor venind prin intermediul acestui canal indirect de vânzare. În Europa de Vest procentul este de circa 40%, iar în România de numai 9-10%, dar în continuă creștere. Gradul mai mare de educație financiară a populației din Europa de Vest și SUA determină potențialii debitori să apeleze la brokerii de credite, ce le pot prezenta o ofertă comparativă a tuturor produselor de pe piață. Spre deosebire de România, unde serviciul este oferit gratuit potențialilor debitori, în majoritatea statelor din Europa de Vest și SUA aceștia achită un comision. În Marea Britanie, de exemplu, valoarea comisionului este de circa 0,35% - 0,4% din împrumut.

Activitatea brokerilor este supravegheată de Autoritatea Națională pentru Protecția Consumatorului. OUG 52/2016 privind contractele de credit ale consumatorilor de bunuri imobile, ordonanță ce transpune directivele europene în domeniul activității de intermediere de credite, stipulează condițiile pe care trebuie să le îndeplinească brokerii pentru a își derula activitatea. Actul normativ prevede că un broker de credite trebuie să îndeplinească „Cerințele minime în materie de cunoștințe și competențe”, respectiv să dețină „cunoștințe corespunzătoare cu privire la produsele de credit și la serviciile accesorii oferite în mod obișnuit cu acestea; cunoștințe adecvate privind legislația din domeniul contractelor de credit pentru consumatori, inclusiv din domeniul protecției consumatorilor; cunoștințe corespunzătoare cu privire la procesul de achiziționare de bunuri imobile și înțelegerea acestuia; cunoștințe corespunzătoare cu privire la evaluarea garanțiilor; cunoștințe corespunzătoare cu privire la organizarea și funcționarea registrelor funciare” etc.

Aceeași ordonanță a impus brokerilor încheierea unei asigurări de răspundere civilă profesională cu o acoperire de 460.000 de euro pentru fiecare daună individuală și de 750.000 de euro pentru toate solicitările de daune într-un an calendaristic.