De mai bine de jumătate de an ROBOR a devenit mărul discordiei în societatea românească, neexistând zi să nu apară pomenit în media scrisă sau la radio și televiziune. Toată lumea vorbește cu îngrijorare despre ROBOR, făcând tot felul de scenarii mai mult sau mai puțin pesimiste cu privirea la evoluția sa. O simplă căutare pe Google a cuvântului „ROBOR” ne arată că există aproximativ 1.890.000 de rezultate. De ce și cum a ajuns acest fenomen să inflameze spiritele sunt întrebări la care voi încerca să răspund în continuare.

- Ce este ROBOR-ul și cum este el stabilit?

ROBOR-ul - Romanian Interbank Offer Rate, este rata de referință a pieței monetare interbancare pentru depozitele plasate, denumită în acest fel începând cu noiembrie 2007. Anterior acestei date, denumirea a fost de BUBOR (Bucharest Interbank Offer Rate). Depozitele plasate reprezintă oferta de lichidități a băncilor pe piața monetară interbancară, locul unde băncile își împrumută una alteia bani. Dacă despre ROBOR se vorbește tot mai mult, mai puțin este adus în discuție ROBID (Romanian Interbank Bid Rate), celălalt indice al pieței monetare interbancare, care este rata de referință a pieței monetare interbancare pentru depozitele atrase de către participanții la tranzacții. ROBID și ROBOR sunt calculate de către Reuters ca medie aritmetică a ratelor dobânzilor practicate de 10 instituții de credit relevante pentru piața românească din punct de vedere al activității pe piața monetara interbancară. Aceste 10 bănci comerciale sunt selectate potrivit criteriilor de performanță definite anterior, lista fiind actualizată la fiecare 6 luni. Regulile privind stabilirea ratelor de referință ROBID și ROBOR sunt fixate de către Banca Națională a României. Tot ea este cea care publică ratele de referință, transmise de Reuters, în fiecare zi lucrătoare la ora 11.00 AM.

Aceste reguli definesc principiile, modul de stabilire și de publicare a ratelor de referință, drepturile și obligațiile pârților implicate pe durata stabilirii ratelor de referință ROBID și ROBOR.

Activitățile desfășurate pentru stabilirea ratelor de referință ROBID și ROBOR poartă denumirea de „fixing”. În cadrul acestui proces, cele două rate de referință sunt cotate pentru scadențele de o zi (O/N), T/N (1 zi începând din ziua lucrătoare următoare datei fixing-ului), o săptămână (1W), o lună (1M), 3 luni (3M), 6 luni (6M), 9 luni (9M) și respectiv 12 luni (12M). Astfel, ratele de referință sunt stabilite pe diferite perioade în funcție de orizontul de timp pentru care băncile se împrumută reciproc. Conform regulamentului, rata ROBID/ROBOR pentru fiecare scadență este calculată de Reuters ca medie aritmetică a ultimelor rate cotate de fiecare participant (bancă) la fixing pentru depozitele atrase într-un interval de 15 minute înainte de fixing, după eliminarea extremelor. Rata cotată de către un participant pentru fixing reprezintă rata la care sunt acceptate depozite în RON de la alt participant timp de 15 minute de la publicarea ratelor ROBID și ROBOR de către Reuters.

ROBOR-ul este mai popular decât ROBID-ul deoarece intră în componența formulei de calcul a dobânzilor variabile la creditele bancare, atât pentru persoane fizice, cât și juridice. Această modalitate de stabilirea a dobânzilor variabile a intrat în vigoare în anul 2010, odată cu publicarea în Monitorul Oficial a OUG 50/2010. Dintre ratele ROBOR stabilite pe piața monetară interbancară, cele mai urmărite sunt cele stabilite pentru 3 luni și 6 luni, acestea fiind, de fapt, ratele care intră în componența ratelor de dobândă variabile. ROBOR a devenit tot mai popular odată cu creșterea ponderii creditelor acordate în lei.

ROBID-ul și ROBOR-ul nu sunt o invenție românească! Alături de el, întâlnim și alți indici de referință internaționali și naționali. De interes pentru noi este EURIBOR și LIBOR, ambii folosiți, de asemenea, în calculul ratelor de dobândă variabile la creditele în valută, conform OUG 50/2010. EURIBOR (Euro Interbank Offered Rate) este rata de referință pe piața monetară pentru valuta Euro la care depozitele la termen interbancare sunt oferite în cadrul zonei euro de către o bancă de prim rang unei alte bănci de prim rang. Rata este publicată zilnic la orele 11:00 AM (CET), ora Bruxelles. LIBOR (London InterBank Offered Rate) este rata de referință care oferă o indicație de rată medie la care băncile care contribuie la stabilirea indicelui pot obține finanțare negarantată pe piața interbancară din Londra, pentru o anumită perioadă de timp, într-o anumită valută. Rata este calculată și publicată zilnic după orele 11:55 AM (GMT, ora Londrei) și este accesibilă prin sistemele Thomson Reuters sau Bloomberg. Acest indice se calculează ca medie aritmetică a ratelor de dobândă practicate de principalele bănci pentru 5 valute (lire sterline, euro, dolari SUA, franci elvețieni, yeni japonezi), având 7 scadențe diferite (overnight, o lună, trei luni, etc.).

O lungă perioadă de timp, atât EURIBOR și LIBOR erau centrul atenției pentru debitorii din România cu credite în valută (care reprezentau marea majoritate a creditelor acordate). Spre deosebire de ROBOR, evoluțiile acestor indicatori sunt independente de starea economiei românești, deoarece se formează pe piețe externe. Deși în prezent aceste rate au un nivel mai redus decât ROBOR, rămâne în discuție riscul valutar al acestor credite. Dacă pentru creditele în euro acest risc, depinde, de asemenea de starea economiei naționale, pentru creditele în dolari și valute exotice, acest risc depinde de raportul de schimb între euro și aceste monede de pe piețele internaționale (euro este moneda noastră de referință, celelalte valute cotează încrucișat, funcție de raportul lor cu euro pe piețele internaționale).

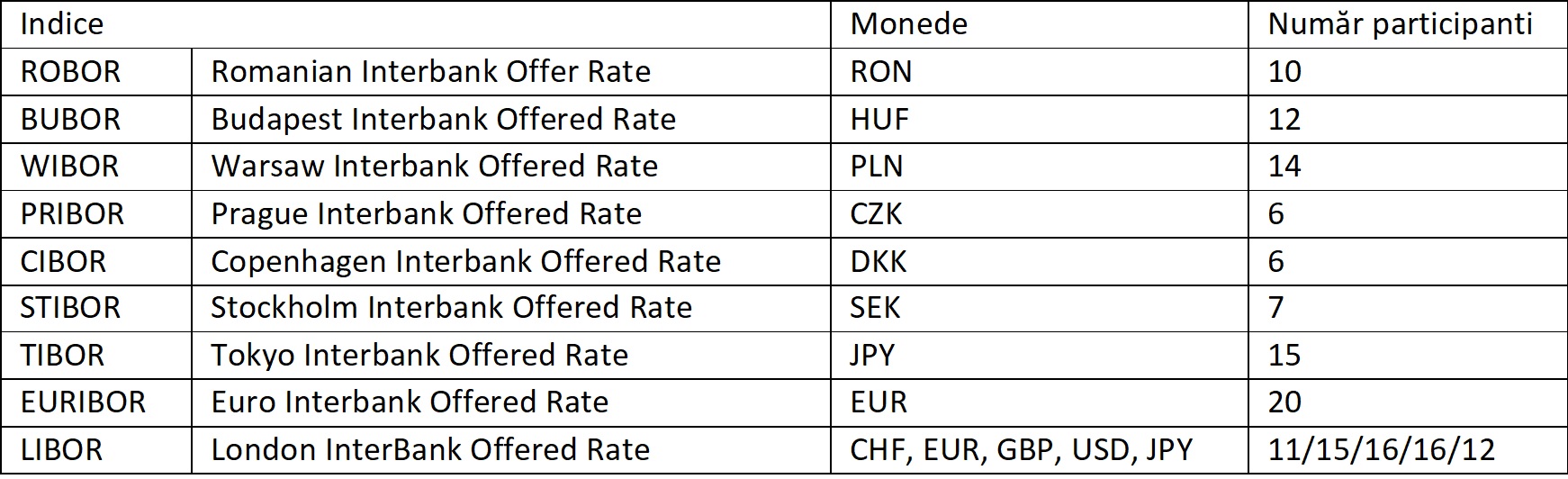

De asemenea, fiecare piața monetară națională are propriile rate de referință. Acestea intră în formulele de calcul ale ratelor de dobândă variabilă la creditele în moneda lor națională, ca în cazul țării noastre. De exemplu, în Ungaria avem BUBOR (Budapest Interbank Offered Rate), în Polonia WIBOR (Warsaw Interbank Offered Rate), în Republica Cehă PRIBOR (Prague Interbank Offered Rate), în Danemarca CIBOR (Copenhagen Interbank Offered Rate),.în Suedia STIBOR (Stockholm Interbank Offered Rate), în Japonia TIBOR (Tokyo Interbank Offered Rate) etc.

Numărul de bănci participante în panelul de stabilire a ratelor de referință de pe piața monetară interbancară:

Sursa: ACI Polska, BNR, CNB, Danish Banker’s Association, EMMI, ICE, JBA, MNB, Swedish Bankers’ Association

- Care sunt principalii factorii care influențează ROBOR?

După cum putem observa, ROBOR se stabilește pe o piață – piața monetară interbancară, deci, pe baza cererii și ofertei. Altfel spus, este prețul pe care îl plătesc băncile pentru a se împrumuta între ele. El nu este stabilit administrativ, nu este impus de nimeni! Băncile vin cu oferte și cereri de lichidități. Astfel, la același nivel de lichiditate din piață, ea este distribuită inegal între actorii pieței (bănci). Astfel, prețul pieței (ROBOR) este determinat atât de nivelul general de lichiditate din piață la un moment dat, dar și de nevoile de lichiditate individuale ale participanților. De asemenea, asupra pieței monetare (ca de altfel asupra oricărei piețe) acționează și factori conjuncturali, dar și factori care țin de tendința de ansamblu a pieței (fundamentali). În evoluțiile înregistrate de ROBOR în ultimele luni au acționat ambele tipuri de factori, ceea ce a făcut ca și viteza de creștere a acestuia să fie mai mare. În aceeași ordine de idei, ținând cont că avem o economie deschisă, avem atât factori interni, dar și externi.

Unele bănci dispun de exces de lichiditate, dar altele au nevoie de lichidități pentru acordarea de credite, pentru plățile efectuate de clienți pentru diferite tranzacții, pentru efectuare de diverse tranzacții financiare sau pentru constituirea rezervelor minime obligatorii la banca centrală (în special în jurul datei de 25 ale lunii). Funcție de cum cresc aceste nevoi în raport cu oferta de lichiditate, crește și prețul lichidității, adică ROBOR. Acești factori intră la categoria factori conjuncturali. Ei pot afecta și starea de lichiditate generală în economie. Tot în categoria factori conjuncturali intra și nevoie statului de a se împrumuta pentru acoperirea deficitului bugetar, lucru care se întâmplă la noi în ultima perioadă. Băncile creditează statul cumpărând titluri de stat, iar pentru acest lucru au nevoie de lichidități.

Un alt factor conjunctural, care, dacă va deveni cronic, va amenința nu doar evoluția ROBOR, ci și stabilitatea sistemului bancar, este impredictibilitatea legislativă în materie de banking. Ultimele luni au fost bântuite de o stare de stres în piață dată de un pachet de inițiative legislative de protecție a debitorilor: limitarea dobânzilor, eliminarea caracterului de titlu executoriu, limitarea valorii recuperabile a creanțelor cesionate și extinderea dării în plată și pentru creditele Prima Casă. Acestea ar avea consecințe negative asupra intermedierii financiare în caz că vor fi adoptate (cel puțin în forma actuală). Acest fapt va afecta nu doar evoluția ROBOR, dar și marjele din componența dobânzilor variabile, ca urmare a creșterii riscurilor.

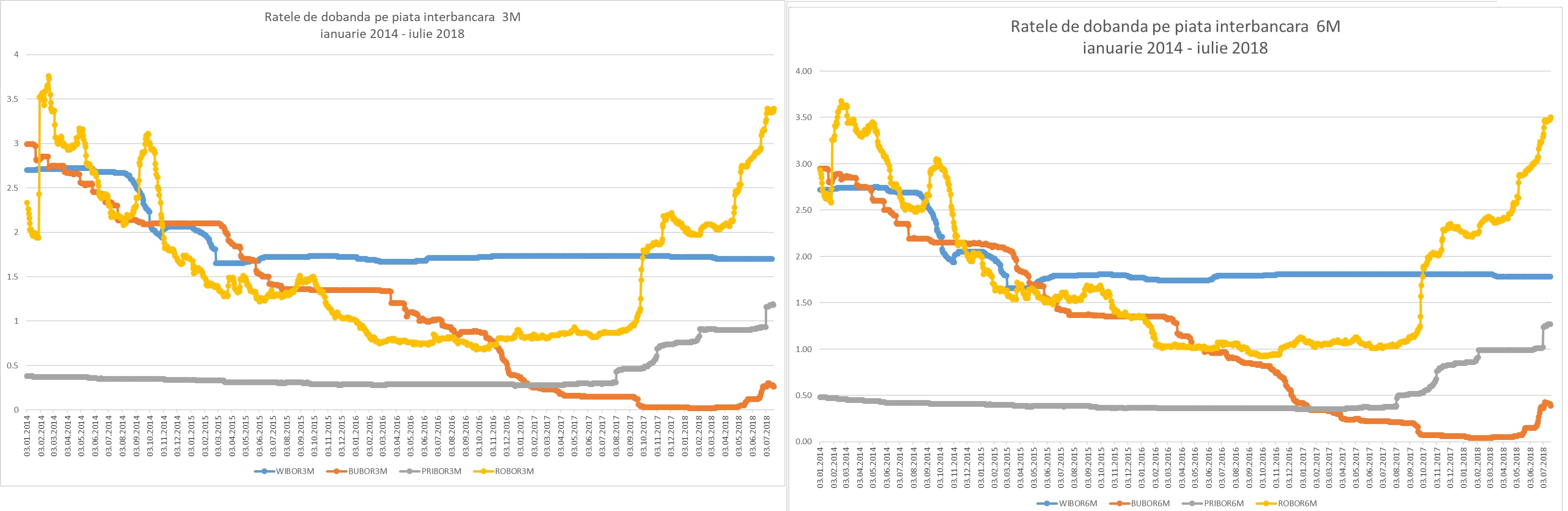

Dintre factorii fundamentali interni, cei mai importanți sunt inflația și starea economiei de ansamblu. Aceștia acționează în special asupra ROBOR cu maturități mai lungi (minim 3 luni). Dacă inflația este în creștere, dobânzile urmează această tendință. Odată cu creșterea anticipațiilor inflaționiste din economie (toată lumea se așteaptă în viitor ca prețurile să crească) se consolidează și un trend ascendent al ratelor de dobândă. După cum putem vedea, inflația a urcat la 5,4% în prezent, de la valori negative în urmă cu 2 ani. Dacă ne comparăm cu Republica Cehă, Ungaria sau Polonia, putem observa că inflația din țara noastră s-a desprins de pluton începând cu noiembrie 2017 (grafic nr. 1 linia galbenă). Tot în categoria factori fundamentali interni poate deveni cronicizarea adâncirii deficitului bugetar și nevoile crescânde ale statului de a se împrumuta. De asemenea, o înrăutățire a perspectivei mediului de afaceri ar putea crea tensiuni pe piață.

Alături de factori interni, avem și o serie de factori externi. Dintre aceștia, tendințele generale de creștere a ratelor de dobândă la nivel internațional (în special regional), poate influența trendul pe piața monetară pentru o economie deschisă. Dacă Banca Centrală Europeană nu a dat încă startul scumpirii creditului, Fed a făcut-o încă din decembrie 2015.

- Care este rolul Băncii Naționale a României pe piața monetară interbancară?

Banca Națională a României are ca obiectiv asigurarea și menținerea stabilității prețurilor. De asemenea, din postura de autoritate de supraveghere își propune și asigurarea stabilității financiare. În această direcție, ea poate să influențeze prin intermediul instrumentelor sale lichiditatea din sistem și, implicit, ratele de dobândă. În schimb, Banca Națională a României nu controlează ratele dobânzilor pieței monetare interbancare. Astfel, ea are la dispoziție operațiunile de open market, rezerva minimă obligatorie și facilitățile permanente oferite instituțiilor de credit. Primul instrument presupune o serie de operațiuni (repo, reverse repo, emisiune de certificate de depozit, atragere de depozite de la bănci, vânzare de diverse active eligibile pentru tranzacționare etc.) prin care banca centrală injectează sau absoarbe din lichiditatea de pe piață. De regulă aceste operațiuni sunt utilizate pentru „reglajul fin” de lichiditate.

Rezerva minimă obligatorie se constituie ca un procent din volumul resurselor atrase de bănci (în special depozite). O rezervă minimă obligatorie mai mare sau mai mică reduce sau crește lichiditatea din sistem. De regulă, băncile centrale apelează rar la acest instrument, deoarece are o amplitudine mare în modificarea nivelului de lichiditate. Prin facilitățile permanente, banca centrale atrage (facilitățile de depozit) sau oferă (facilitățile de creditare) lichiditate în/din piață.

Dobânzile pentru cele două tipuri de operațiuni constituie un culoar în jurul dobânzii de politică monetară în care, de regulă, se încadrează ROBOR. Astfel, dacă o bancă nu reușește să atragă lichidități de pe piața monetară interbancară (din varii motive), poate apela în ultimă instanță la banca centrală prin intermediul facilităților de creditare. Prin modificările de rată de dobândă a politicii monetare se dă trendul general al politicii monetare. În prezent, pentru atragere depozite dobânda este de 1,5%, cea de politică monetară 2,5%, iar cea pentru acordare de facilități de creditare de 3,5%. Astfel, ROBOR se menține încă în acest interval. Modificarea ratei dobânzii de politică monetară se face în ton cu inflația și cu obiectivele propuse de către banca centrală cu privire la ținta de inflație, dându-se trendul general al politicii monetare. Deși inflația a crescut în prezent la 5,4%, se așteaptă o revenire a acesteia în jurul valorii de 3,5% pe final de an, lucru confirmat nu doar de prognozele BNR, dar și a unor analiști economici.

- Cum a evoluat ROBOR-ul după criză?

După turbulențele de la final de octombrie 2008, dobânzile de pe piața monetară au avut un trend descendent vertiginos. Începând cu luna iulie 2009, ROBOR la 3 luni, cât și cel la 6 luni au înregistrat pentru prima dată valori de o singură cifră, cu o ușoară revenire, dar pentru puțin timp. Un alt prag a fost depășit când cele două valori ale dobânzilor interbancare au ajuns cu valori sub 2%, în decembrie 2014. Următorul prag a fost depășit în ianuarie 2016, când ROBOR3M a devenit subunitar, fiind urmat de ROBOR6M la final de august 2016. Însă, pentru ROBOR6M, valorile subunitare au ținut până la jumătatea lui noiembrie a aceluiași an. La jumătatea lui septembrie 2017 trendul s-a inversat pentru ambele valori ale ROBOR-ului. Astfel, acestea au depășit 1%, iar amplitudinea creșterii a devenit destul de mare. Pragul de 2% a fost atins de ROBOR6M pe 19 octombrie 2017. Practic, ne întorceam la valorile de acum aproximativ trei ani în urmă. În 2018 ROBOR și-a continuat ascensiunea într-un mod susținut, sub influența factorilor mai sus menționați, în special ca urmare a accelerării creșterii ratei inflației. La începutul lunii iunie ROBOR6M atingea pragul de 3.00%, iar la finalul aceleiași luni, acest prag era atins și de ROBOR3M. Astfel, dacă ar fi să socotim în termeni relativi, față de anul 2016, indicii de referință de pe piața monetară interbancară s-au triplat.

Dacă ar fi să urmărim evoluțiile regionale în materie de dobânzi pe piețele monetare interbancare (grafic 2 și 3), putem să vedem o tendință de creștere (mai puțin Polonia unde e un trend relativ stabil în ultimii ani). Ce ne deosebește este amplitudinea creșterii. După cum am spus și mai devreme și se poate observa din grafic nr. 1, acest fapt poate fi datorat și ritmului de creștere mai mare a ratei inflației, a nevoii tot mai mari de acoperire a deficitului bugetar, dar și impredictibilitatea în materie de legislație cu privire la activitatea bancară. Tot evoluțiile regionale (grafic 2 și 3) ne arată că în România dobânzile au fost chiar mai mici decât în Polonia și Ungaria în anumite perioade.

- Când se va opri trendul ascendent?

Trendul va fi ascendent în continuare! Acest fapt este susținut și de factorii fundamentali externi. Tendința este de creștere la nivel internațional și regional. Dacă Fed a dat deja startul de ceva vreme, Banca Central Europeană încă nu a făcut-o, fiind cu ochii pe evoluția inflației în zona euro. În caz că aceasta va crește, clar vom avea creșteri de dobândă și în zona euro. Problema se pune în materie de ritm de creștere. Se va reduce acest ritm în perioada următoare? Răspunsul va putea fi dat funcție de evoluția principalilor factori nominalizați mai devreme: inflație, deficit bugetar public și stare de risc în sistem!